储能电芯概念还能暴涨30%?危险正悄悄逼近!

引子

最近储能电芯行业突然火了,国轩高科一个月涨30%,亿纬锂能涨26%,朋友圈里到处都是晒收益的截图。看着这些数字,我突然想起2015年那场新能源泡沫——当时也是这般疯狂,最后却是一地鸡毛。这次会不一样吗?

一、热闹背后的冷思考

表面上看,这是典型的供需错配:上半年全球储能电芯出货量暴增97%,宁德时代们生产线满负荷运转,"客户加价也排不了单"。华福证券说7月以来排产持续创新高,中信证券更是预测2025年国内储能业务将结束"不赚钱"的局面。

但作为一个经历过多次周期轮回的老韭菜,我太清楚这种集体狂欢意味着什么了。记得2024年这个行业还在为产能过剩发愁,转眼间就变成香饽饽。这种180度大转弯,与其说是市场自发调节,不如说是资本在玩一场精心设计的定价游戏。

二、专家预测都是浆糊

现在资讯发达得让人窒息,打开手机全是股市专家的高谈阔论。今天说储能赛道迎来黄金十年,明天又警告产能扩张过快风险。这帮人的套路我太熟悉了——预测对了就大吹特擂,错了就开始写些云山雾罩的东西。

事实是股市只有三种走势:涨、跌、横盘。那些动辄几千字的分析报告,连个明确方向都给不出,不是读者水平不够,而是作者根本不想让你看懂。

模糊表述最安全——涨了算他预测准确,跌了也能自圆其说。再扯些晦涩难懂的技术分析术语,俨然一副世外高人的模样。

但真相很简单:股市争夺的核心永远是定价权。没有定价权就没有话语权,而定价权永远掌握在机构手里。

三、巴菲特的成本控制艺术

说到定价权,就不得不提巴菲特。这位被奉为价值投资教父的老人,2023年股东信里透露了一个关键细节:7年时间用13亿买了4亿股可口可乐,折合每股成本3.25美元。要知道1988-1994年间,可口可乐股价最低都有35美元。

这就是机构的玩法——先把成本压到地板价,之后怎么玩都是赢家。可笑的是,很多散户还在纠结"能赚多少",机构考虑的第一要务永远是"成本多安全"。这也是为什么散户总差口气就能赚钱的根本原因。

四、解密机构成本游戏

那么问题来了:我们怎么知道机构的成本区间?答案是观察他们在狭窄价格区间内的反复震荡行为。通过大数据统计工具记录所有交易行为特征,长期积累后就能识别出机构的操作痕迹。

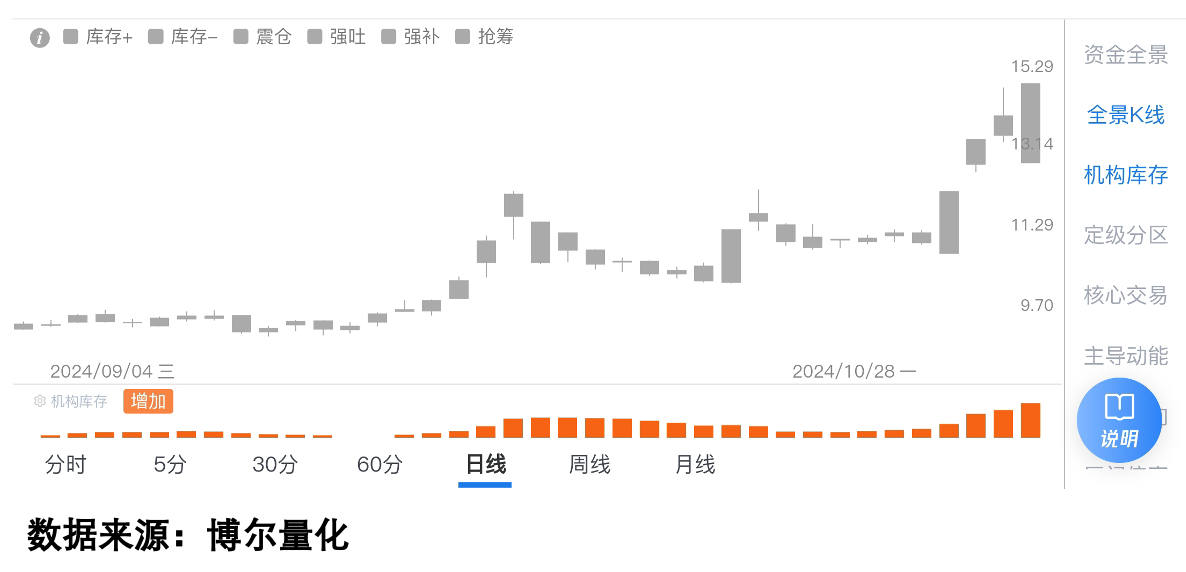

以「四方科技」为例:

这张图隐藏了K线涨跌,只显示反映机构资金活跃程度的橙色柱体。可以看到在2024年"9.24"行情前,「机构库存」数据就已开始活跃——这是典型的机构压价建仓信号。果然之后40%的涨幅水到渠成。

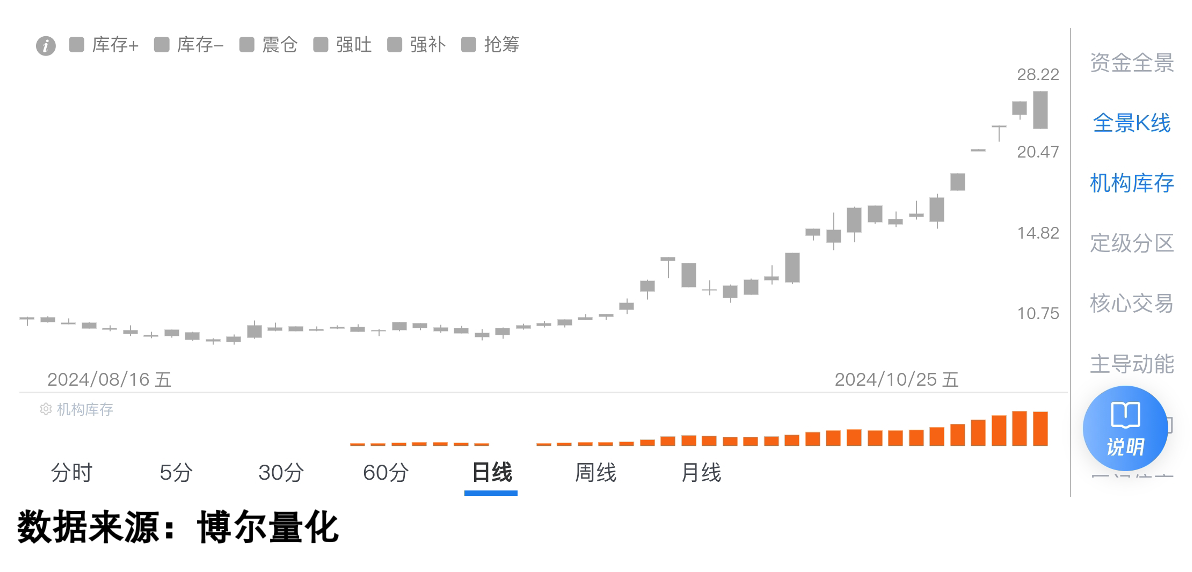

再看「川大智胜」:

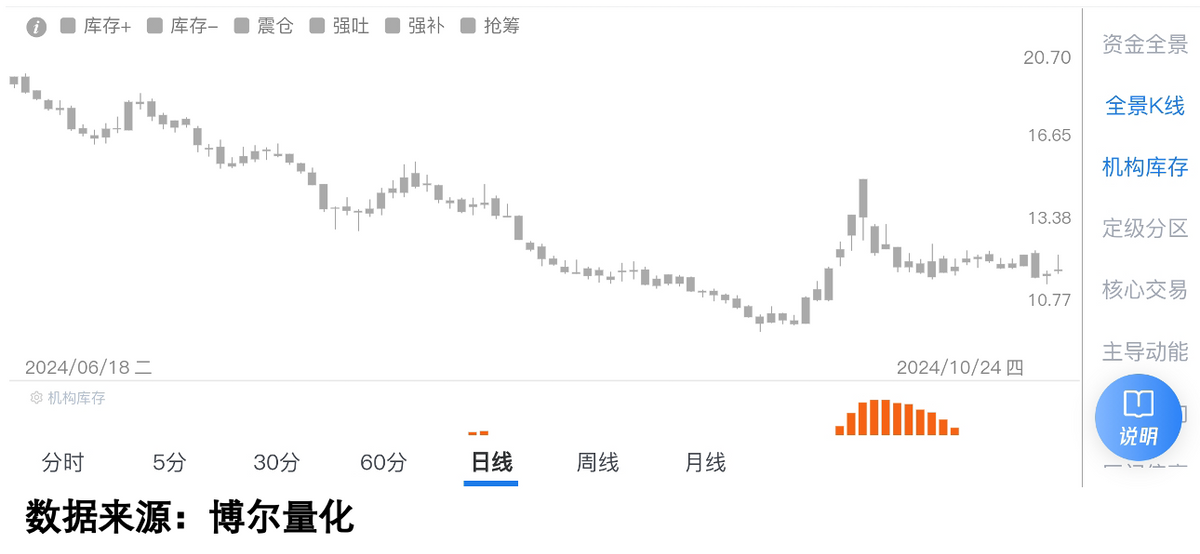

虽然是纯粹的题材炒作,但第一个涨停前「机构库存」就已活跃。相比之下,「华统股份」就是反面教材:

没有机构做成本的动作,短暂上涨后只能回落。

五、储能狂欢的启示

回到开篇的储能电芯热潮。当看到宁德时代们订单排到2026年的新闻时,我第一反应是查相关企业的「机构库存」数据:

真正被机构布局的企业,早在半年前就开始出现资金沉淀迹象

而跟风上涨的部分企业,「机构库存」始终处于低迷状态

这种分化在未来半年会愈发明显

这就是量化数据的价值——它不会告诉你明天是涨是跌(事实上也没人能做到),但能清晰展示资金博弈的真实状态。在储能这个突然火爆的赛道里,看清谁在真正布局、谁在浑水摸鱼,比预测行业前景重要得多。

尾声

在这个信息过载的时代,散户最缺的不是消息源,而是甄别有效信息的能力。当所有媒体都在报道储能电芯"一芯难求"时,量化数据却能告诉我们哪些企业是真正的受益者——这就是科学工具的魅力。

记住:市场永远在重复同样的游戏规则,变的只是参与者和故事脚本。掌握解读「交易行为」的方法论,才是穿越牛熊的不二法门。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。