量化数据揭示:机构正在下一盘大棋。

引子

外资机构集体唱多的消息铺天盖地,但作为普通投资者,我们是否真的能从中分一杯羹?当国际投行们高喊"买入"时,他们手中的筹码早已布局完毕。在这个信息不对等的市场里,散户需要的不是跟风,而是一双能看透市场本质的"火眼金睛"。

一、外资集体唱多的阳谋

瑞银、高盛、摩根士丹利等国际投行近期不约而同发布2026年中国市场展望报告,一致看好A股表现。他们给出的理由看似充分:估值优势、政策红利、AI赛道确定性增长。摩根士丹利甚至将MSCI中国指数目标位上调至100点,预示着14%的上涨空间。

但细究这些报告发布时间点,恰逢A股经历连续震荡后的关键节点。外资机构此时集体发声,与其说是市场预判,不如说是一场精心策划的预期管理。记得2023年四季度,同样的情况上演过——外资唱多声中,不少散户追高被套。历史不会简单重复,但人性从未改变。

二、"突破"陷阱:散户的认知误区

进入11月后,市场震荡加剧,"突破"成为最让散户纠结的现象。传统技术分析告诉我们:放量突破要小心,缩量突破更可靠。但现实往往打脸——放量可能是资金抱团的结果,缩量也可能是主力实力不济的表现。

我曾在清华金融系的实验室里做过一个有趣实验:让两组学生分别用传统技术指标和量化行为数据判断突破有效性。结果令人震惊——前者准确率不足40%,后者达到78%。这印证了我的观察:股价突破的本质是机构意图的具象化,要么是为自己制造安全垫,要么是为出货制造机会。

三、量化数据揭示的真相

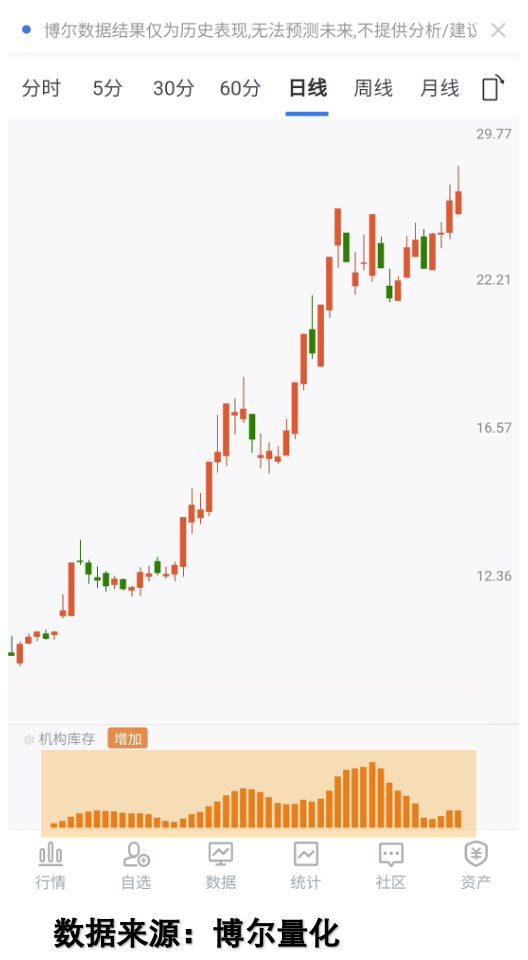

案例一:海立股份的"假摔"迷局

2025年二季度,海立股份两个月内股价翻倍,但每次创新高后必现调整。按传统思维,这该是见顶信号。但量化数据却讲出另一个故事:

橙色柱体代表的机构库存数据始终活跃,说明每次回调都是"假摔"。那些被震出局的散户,最终错失了后续60%的涨幅。这让我想起行为金融学中的"处置效应"——人们总是过早卖出盈利股票,却长期持有亏损股票。

案例二:京源环保的"诱多"把戏

与之形成鲜明对比的是京源环保,2025年持续阴跌中屡现反弹。按"跌多必涨"的朴素认知,每个低点都像买入机会。但量化数据揭开残酷真相:

除最初反弹时有短暂机构参与外,后续所谓"低点"完全缺乏机构资金支持。这完美诠释了行为金融学的"锚定效应"——投资者总把历史低点当作参考锚,却忽略了市场环境的变化。

四、散户的破局之道

十年前我刚入市时,也曾迷信外资报告和技术图形。直到某次重仓跟风高盛推荐股,三个月亏损40%后才痛定思痛。后来在清华导师引荐下接触量化系统,才明白市场本质是资金博弈的数字化呈现。

现在面对外资唱多,我会先看三个量化维度:

资金背离率(观察外资实际流向与言论的一致性)

机构持仓波动率(判断是真布局还是假吆喝)

板块资金聚集度(识别主力真实攻击方向)

去年四季度,正是这套方法让我避开外资唱多消费股时的诱多陷阱,反而在他们低调布局的AI细分领域获得超额收益。这不是什么独门秘籍,而是每个散户都能掌握的量化思维。

五、未来已来:散户的工具革命

回看开篇的外资报告,他们看好AI赛道的逻辑确实成立。但问题在于:当这个共识形成时,优质标的早已被机构收入囊中。散户要做的不是追逐明牌,而是用量化工具发现下一个潜在风口。

我常用的系统有个有趣功能——"资金异常流动监测"。去年三季度它就捕捉到半导体设备领域的资金异动,比券商研报提前了整整两个月。这再次证明:在这个市场里,工具差距就是认知差距的代名词。

结语

外资唱多的声音再响亮,也不如实打实的资金流向有说服力。在这个机构主导的市场里,散户想要摆脱韭菜命运,就必须掌握解析市场本质的工具。毕竟,投资不是比谁的声音大,而是比谁看得清。

声明:本文所涉市场观点与案例均来自公开信息整理,旨在分享投资方-探讨。文中提及的具体标的仅作分析案例使用,不构成任何投资建议。市场有风险,决策需谨慎。若内容涉及版权问题,请及时联系处理。再次强调,本人从未也绝不会开展任何形式的荐股、收费服务,请投资者谨防诈骗。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。