小ai票据情报局16:利率再破3,昙花一现?

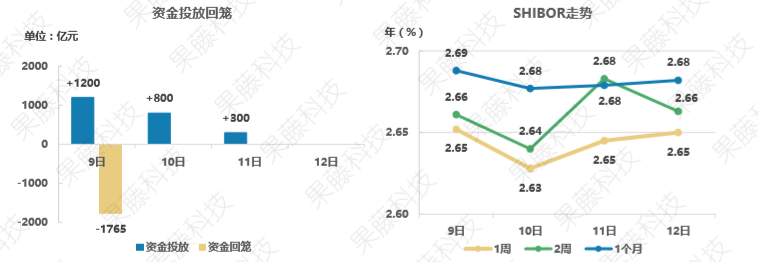

上周有2100亿元逆回购和1000亿元国库现金定存到期,央行通过开展2100亿元逆回购以对冲到期资金影响,市场累计回笼资金约1000亿元。短期Shibor各品种走势不尽相同,其中一周波动较大,两周和一个月走势相对平稳。本周将有3200亿元逆回购到期,央行很可能适当进行公开市场操作以补充市场流动性,维持短期资金面平稳局面。

二、票据市场

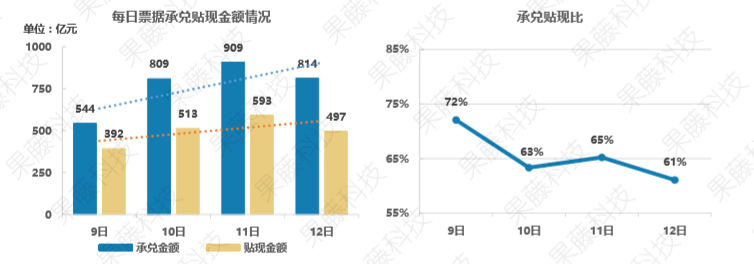

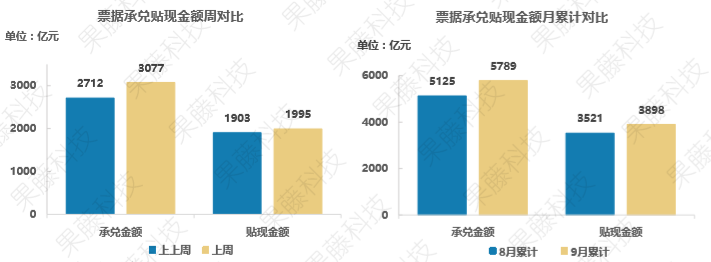

上周承兑量和贴现量较上上周大幅提升,承兑量和贴现量前半周持续上行分别达月最大值1440亿元和720亿元。从承兑贴现比看,整体走势下行,由65%跌至40%左右。9月承兑金额和贴现金额与8月相比略有增幅,分别增长4%和5%。

三、流通票市场

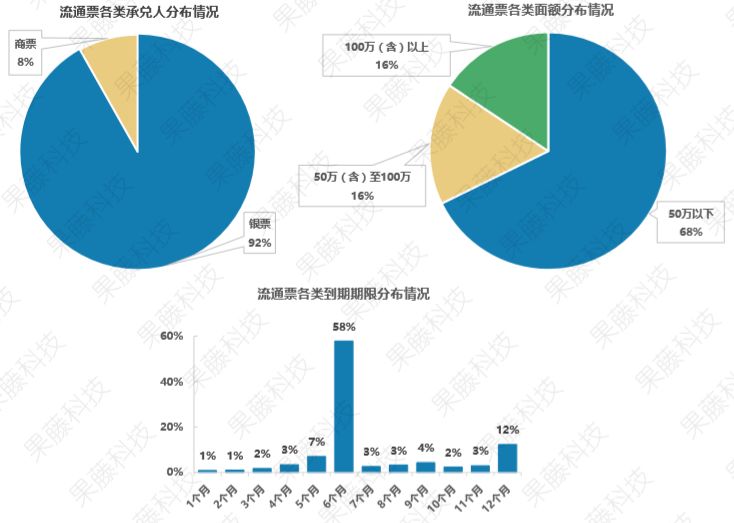

上周共收集流通票库存累计523053张,累计金额2360亿元,两者皆创历史新高,其中银票485178张,累计金额2160亿元;商票37875张,累计金额200亿元。从各类票据看,银票占比较上上周下跌1%,高达93%;商票占比7%。从票面金额看,仍以面额50万以下的小票为主,占比71%,较上上周上涨3%。从到期期限分布看,仍以半年期、一年期及五个月的为主,分别占比52%、15%和7%。

(一)银票

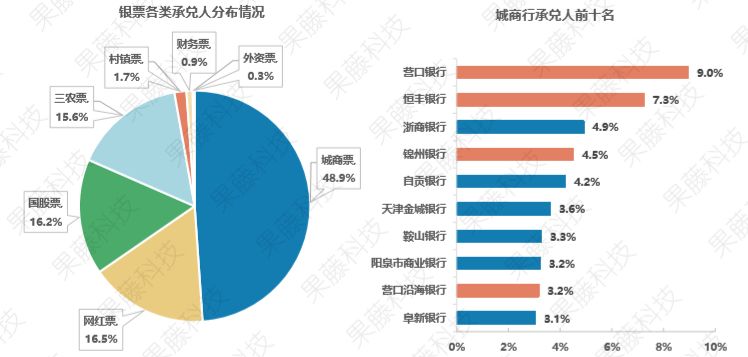

从银票各类承兑人分布看,仍以城商、三农和国股票为主,其中城商票占比52.5%,与上上周持平;三农票较上上周增幅2%,占比17.5%;国股票份额较上上周变化不大,上周占比16.1%。网红票份额较上上周略有下跌,占比10.8%,降幅约2%。从排名前十的城商行银票来看,网红票上周占据3席。

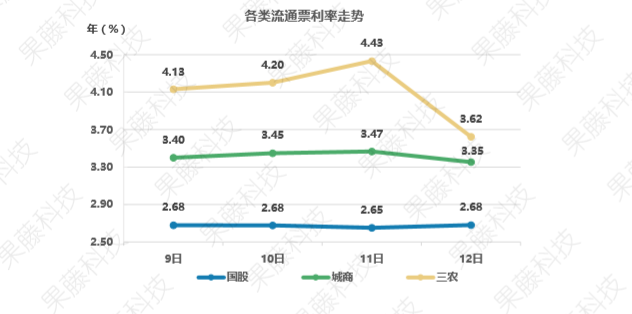

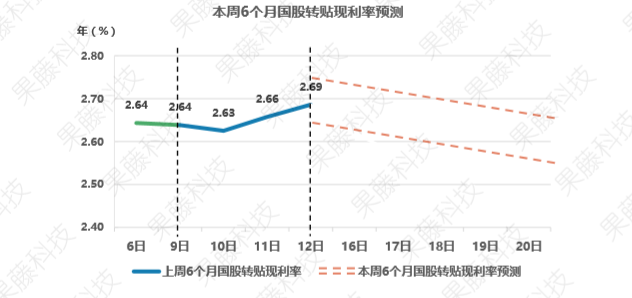

从各类票据价格走势看,国股、城商及三农票周内走势各异,其中国股票价格震荡上行,至最后一个交易日达周最大值2.93%;而城商票周内呈现震荡下行趋势,至最后一个交易日收于3.46%;三农票价格前5个交易日走势相对稳定,在4.45%左右小幅波动,后2个交易日震荡明显,振幅最大达64个BP,上周收于3.98%。

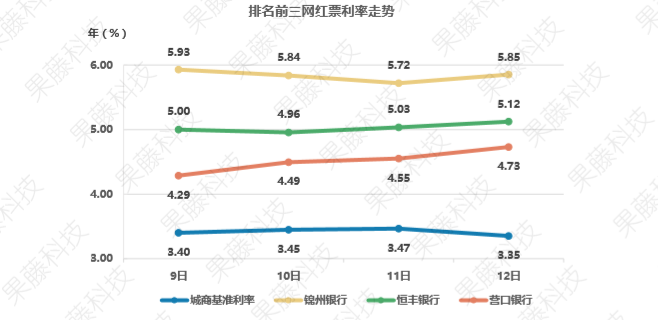

锦州票的价格较上上周有所增幅,从走势看,前半周震荡上行,达6.60%周最大值后持续下行,至最后1个交易日收于5.77%,与城商票基准利率的价差约为260个BP。节前锦州银行发布公告称将定增62亿以补充核心一级资本,而在锦州银行宣布定增方案前两天,国家金融委第八次会议再次提到重点支持中小银行补充资本,看来锦州银行再次成为被重点关照的对象。恒丰票的价格前5个交易日小幅波动,后2个交易日跌幅明显,至最后一个交易日收于周最低值4.79%,比城商基准利率高出150个BP。营口票的价格走势震荡下行,至最后一个交易日收于4.12%,较周初跌幅近70个BP。从整体看,网红票利率在节前均有所下跌。

(二)商票

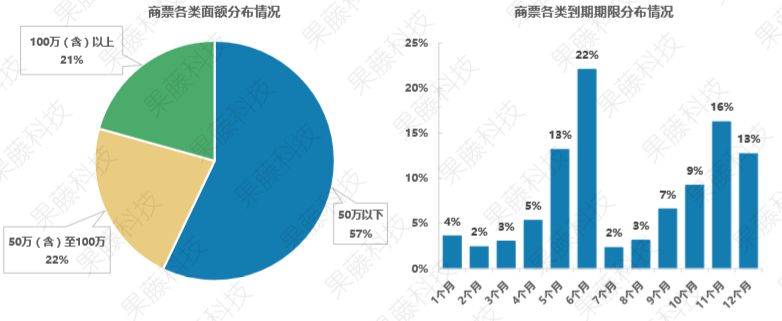

从票面金额看,仍以50万以下小票居多,占比为56%,与上上周持平。从到期期限分布看较上上周有所波动,以半年期的居多,占比17%;其后为10个月和11个月的,占比分别为15%和12%。

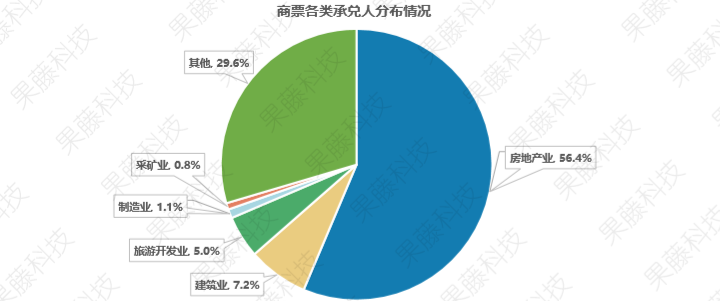

从商票承兑企业行业分布看,房地产业占比仍然为多,占比61.3%,较上上周上涨2%;建筑业占比有所下降,下跌1%,上周占比7.9%,商票份额位列第二;旅游开发业商票排名第三,上周占比为6.1%,较上上周增幅1%。

从商票承兑企业地域分布看,广东省商票份额稳居榜首,上周占比19%,较上上周上涨2%;其后为河北省,占比为7%,较上上周上涨3%;山东省占比6%,上周排名第三。

(三)票据成交速度分析

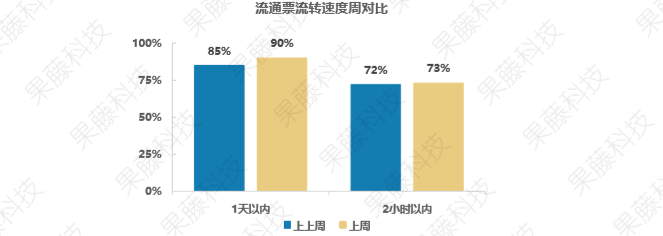

整体看,上周流通票成交速度略有放缓,其中一天内成交的占比为88%,较上上周下降1%;2小时内成交的占比下跌1%,上周占比为68%。

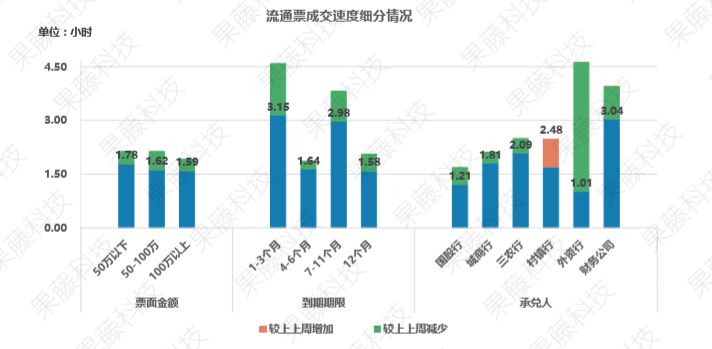

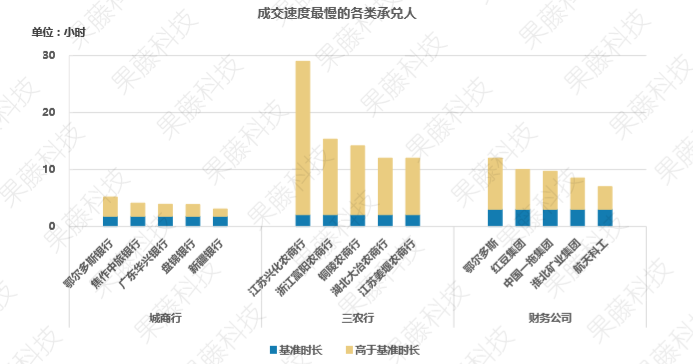

从流通票成交速度细分情况看,50万以下的票成交降速较为明显,而50至100万面额票以平均1.59小时的成交速度,连续2周处于领先位置。从期限看,1至3个月和7至11个月的票,降速较为明显,下降幅度分别达42%和39%,而4至6个月的票较为受欢迎,平均1.72小时成交速度在各期限票据中为快。从承兑行角度看,除国股票和财务票成交速度有所提升外,其他各类承兑人的票成交速度均有所下降,其中外资行的票降速较多,较上上周下降50%,而国股行以平均1.51小时的成交速度重回成交最快的宝座,并附各类承兑人中成交最慢的5个承兑人以供参考。

四、行情总结与预测

上周前5个交易日利率在2.80左右小幅波动,后2个交易日开始上扬,累计上涨了20个BP。而本周是10月第一周,也是今年第四季度的开始,各金融机构将重新释放信贷规模,预计收票需求将有所提升。从流通票市场看,大部分中介机构报价近期有所上调,多以看涨情绪为主。综合以上信息,果藤科技判断本周票据利率在前半周将以横盘调整为主。

果藤科技

2019年10月08日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。