从Biotech迈向成熟Biopharma,荣昌生物持续进阶

文丨云潭

从依赖融资到自我造血,荣昌生物在交出里程碑式的2025业绩答卷后,2026年一季度再彰显持续成长的底气。

中国创新药经历十余年的光速前行,研发管线数量与美国趋于持平,但真正能抵达商业化开发彼岸的企业却寥寥。“比肩美国的雄心”和“功败垂成的危险”更是同时存在。

而从荣昌生物去年和今年一季度的成绩单来看,它不仅印证了自身持续造血的能力,更展现出了从Biotech到成熟Biopharma的明确拐点,以及未来成为MNC的潜质。

【内生增长,持续造血】

荣昌生物在2025年交出了一份超预期的业绩答卷,全年斩获7.1亿元归母净利润,扣非后也实现盈利,标志着公司依靠核心产品商业化撑起了盈利基本盘,进入了内生增长的良性轨道。

投资者因此对其2026年的表现充满了期待。

4月28日晚,荣昌生物公布了2026年第一季度财报,拆解来看,表现依旧强势。

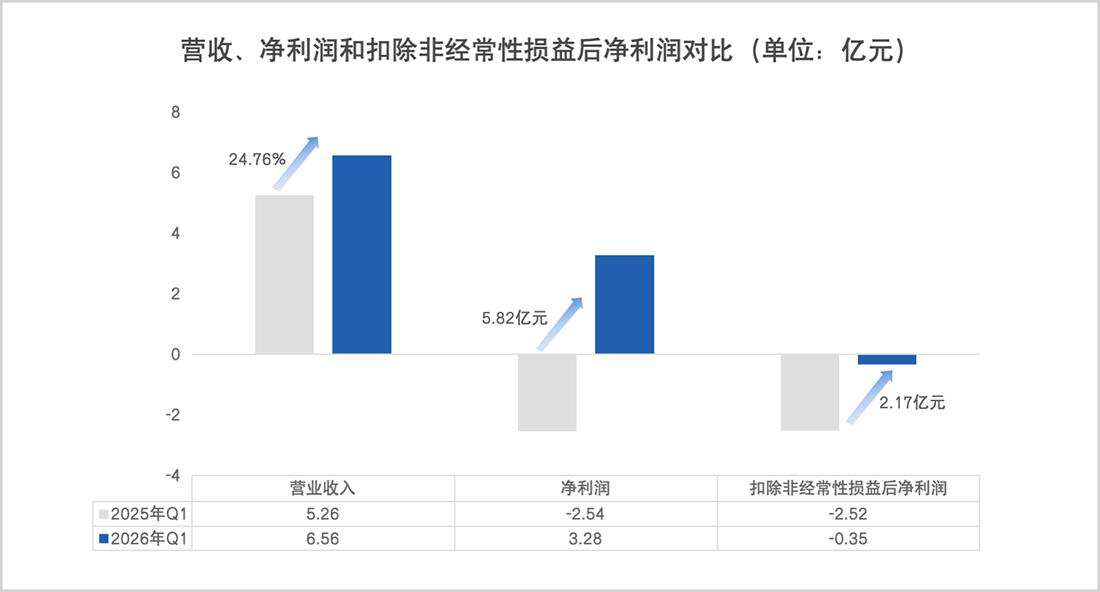

该季度实现营收6.56亿元,同比增长24.76%;归母净利润3.28亿元,成功扭亏,同比增厚5.82亿元。

营收继续保持高速

对于一个季度的扣非亏损,应理性客观看待。要知道,创新药产品上市后还面临市场准入的过程,包括医院准入、医保准入,除了搭建销售团队外,还要安排市场费用、医学支持费用乃至相关准入支出等等。

即便已成功上市,建设商业化产能也需花费2亿至7亿美元的成本。有业内人士甚至直言,创新药上市其实是新一轮烧钱的开始,3-5年内不盈利都是常态。

但从荣昌生物2025年和2026年一季度的业绩表现来看,其已经硬生生走通了从研发到商业化的闭环,国内商业化成为支撑其盈利的核心来源。因此,对于荣昌生物为代表的中国创新药企要有足够的战略耐心,盈利能力系统化、全方位提升更具说服力。

比如,更能代表利润含金量的经营性现金流一季度净流入0.11亿元,而上年同期净流出1.88亿,这代表着公司经营质量大幅好转。

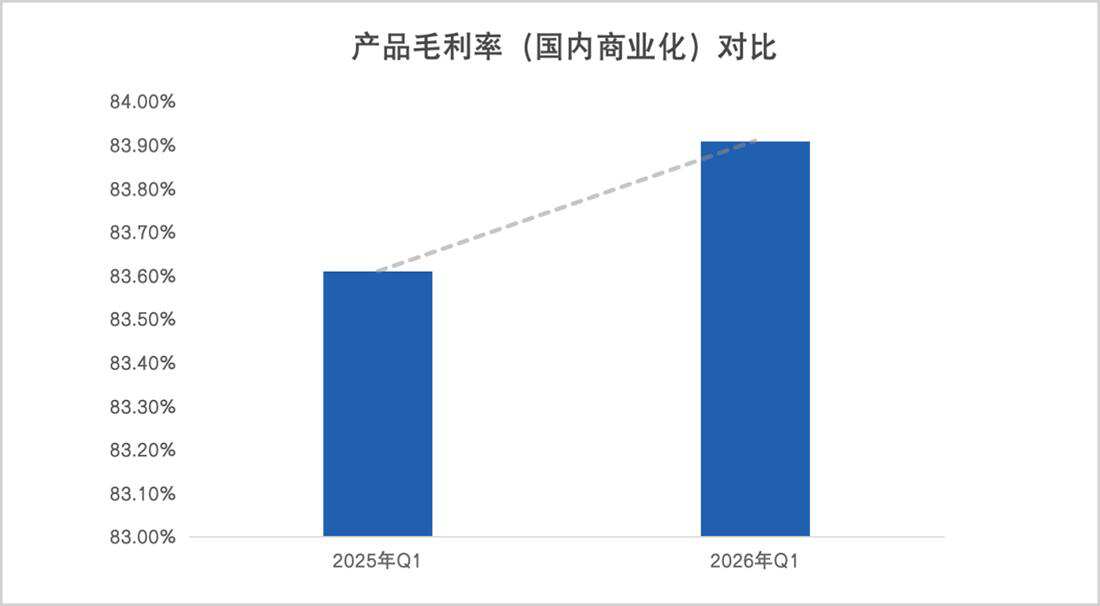

与此同时,国内产品商业化毛利率抬升到83.91%,同比提升0.3个百分点,盈利能力持续增强;经营好转的同时,财务继续优化,在产品收入突破20亿元临界点后,规模效应带来的成本优化开始凸显,一季度销售费用率下降到43.44%,就是有力证明;管理费用率下降10.82%,表明管理效率在提升。

如果说2025年的荣昌已经跨过了“高投入做研发”的阶段,那么,今年一季度的成绩则表明,公司不止靠BD和卖药,更能通过长期的管理和效率优化,实现了整体运营的提质增效。

这里面需要特别强调,核心产品销售的重要性,它代表了公司剔除一次性BD交易收入的商业变现能力。尤其是公司国内商业化销售从2021年的仅有1.31亿元快速增长至去年的22.71亿元,成为扭亏为盈的关键力量。

尽管受医保谈判降价影响,去年Q4国内商业化销售收入为5.51亿元(测算),但公司透露,泰它西普和维迪西妥单抗的降价幅度控制在10%左右,好于机构预测的“15%以内”,而到今年一季度国内销售稳健增长,证实了公司产品的竞争力。

2025年业绩说明会上,公司管理层表示:若不考虑BD,公司也将在2026年实现盈亏平衡。一季报的成绩单,意味着荣昌生物已经夯实盈利拐点,内生造血能力继续巩固,也预示着今年Q2-Q4盈利的向好趋势。

【不止BD,更会做商业化】

对创新药企业而言,BD授权具有偶发性,而荣昌生物药物出海却成为中国创新药标杆。

过去五年,公司斩获四款重磅产品对外授权合作,合同交易金额超126亿美元,验证平台实力与临床价值。

维迪西妥单抗打响出海第一枪,2021年授权给Seagen,以26亿美元的交易额刷新当时国产单药出海纪录;泰它西普于2025年6月授权给Vor Bio,不仅总交易额42.3亿美元在自免药物出海中屈指可数,创新型的“首付款+里程碑付款+分成+股权”模式,更形成“商业收益+股权增值”的双重增长曲线;RC28与专业眼科药企参天制药达成授权合作,实现“技术+市场”强耦合的专业化协作典范;今年1月,RC148与艾伯维达成合作,高达56亿美元的金额再度抬升市场对中国双抗药物的认知高度。

今年4月,已收到RC148授权给艾伯维的6.5亿美元首付款,进一步支撑今年的业绩底盘。

BD具有偶发性的特性,但荣昌将其打造成了可复制的能力,如果说一次的成功是运气加持,持续的成功则证实其平台的创新能力和全球化价值兑现实力。

更为关键的是,在出海交易中,逐渐积累与顶级MNC的合作经验,且能够创造新型合作模式,锁定更具弹性的收益。

不过,商业化才是检验产品价值的最终试金石,商业化成功不仅能带来业绩回报,更能造福患者,创造社会价值。

全球TOP25 Big Pharma并非主要靠研发能力,而是全球商业化资源整合能力,MNC在全球研发管线占比逐年下降,九成的新药管线由中小Biotech贡献。而即便签订License out交易,因市场环境、融资环境以及MNC战略调整,以及海外注册等问题,多起十亿美金级别的交易遭遇“退货”的情况也是殷鉴不远,很多中国创新药企业面临生存压力,破产倒闭的现象并不少见。

仿制药时代,外界诟病药企“重销售轻研发”,然而在创新药时代,Biotech最稀缺的反而是商业化销售能力。而懂临床、懂市场、懂医保、懂销售、懂全球化运作的创新药公司,才能穿越周期波动。

正是洞察这一趋势,荣昌生物提早搭建商业化平台。

泰它西普(RC18)上市的2021年,公司只有几十人的销售团队,到2025年末,荣昌自身免疫商业化团队约900人,已完成超过1200家医院准入;肿瘤商业化团队约500人,已完成超1050家医院准入;产能方面,提前精准布局了新药产业化项目已陆续投产,可满足国内商业化及全球临床用药需求。

凭借专业团队的知识积累、行业人脉,两个核心产品被纳入医保目录后的可及性大幅提高,未来,通过向医生的营销战略推广,进一步与相关治疗领域的KOL及医生直接交流,产品的推广工作将持续向好。

经历2021-2024的商业化投入期,荣昌生物于2025年进入盈利拐点,2026年在BD交易获得首付款以及触发里程碑付款的加持,以及规模化效应带来降本增效的商业化赋能下,其商业飞轮将持续良性运转。

【持续进阶,迈向Biopharma】

从2024年9月的最低点开始,股价至今已经反弹超488%,资本市场正在重新认识荣昌生物。

但当前股价是对过往和现在成绩的肯定,正如巴菲特在《致股东的信》中所说,“买股票是看企业未来自由现金流的折现值之和”。支撑这家创新药企750亿市值以及未来走势还要看产品未来的表现。

两大核心产品泰它西普和维迪西妥单抗是公司的业务支柱。

作为一款靶向B细胞的生物创新药,泰它西普是一款同类首创(first-in-class)的BLyS/APRIL双靶点融合蛋白,可“双管齐下”攻克B细胞异常诱发的多种自身免疫疾病。这一机制的针对性,助力其有望成为上一代“药王”修美乐那样的“广谱式”大药。

▲来源:国泰海通证券

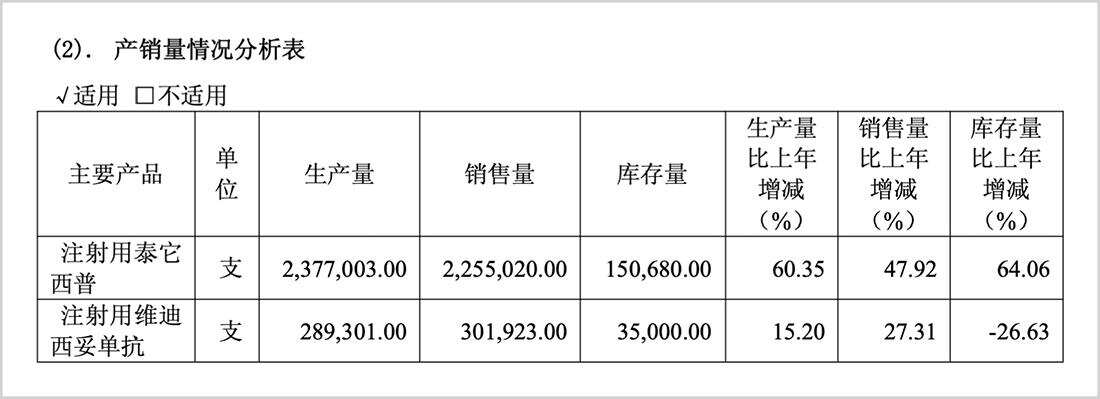

而且,随着适应症增多,其业绩天花板不断被抬高。获批上市的2021年(系统性红斑狼疮),销售额达到4730万元,成功进入医保目录,以价换量;2024年7月,拿下了类风湿关节炎适应症,当年销售收入达到9.7亿元,同比大增88%,销量突破150万支,同比接近翻倍;MG适应症于2025年获批,并进入医保目录。泰它西普在2025年实现销量225.5万支,同比大增47.92%。

▲来源:荣昌生物2025年报

自免赛道更是天高海阔,修美乐珠玉在前,在2002年12月底获批上市后,其陆续增加银屑病关节炎、强直性脊柱炎、克罗恩病、溃疡性结肠炎等新适应症,助力其在2012年称王。

因此,自免每一个适应症的市场潜力,都应该被重视。全球自免疾病的患病人群预计已达5亿人以上,患病率约5%-8%,且每年仍以约3%-9%的速度持续增加。

目前,泰它西普在自免赛道不断进击,IgA肾病、干燥综合征均已进入审批阶段,获批后将在这两项极具想象力的市场中打开增量空间。

有预测认为,泰它西普有希望成为初代国产自免药王,未来国内销售峰值保底达到50亿元(VisibleAlpha共识与招证预测)。

另一款药物维迪西妥单抗,更印证荣昌生物中国抗体药物偶联物(ADC)拓荒者的能力。

在中国创新药尚未成气候的2011年,其就已立项ADC,维迪西妥单抗(RC48)是第一个进入临床,也是首个上市(2021年)的国产ADC,还是同时得到美国药监局(FDA)和中国药监局(NMPA)的突破性疗法双重认定的ADC药物。

RC48已获批后线胃癌、尿路上皮癌(二线)、HER2阳性晚期乳腺伴肝转移、HER2低表达乳腺癌伴肝转移、联合特瑞普利单抗一线治疗HER2表达的局部晚期或转移性尿路上皮癌,共五项适应症,前两个适应症获得医保覆盖。

▲RC48上市、申报、III期临床适应症汇总

ADC被称为“魔法子弹”,开辟了肿瘤治疗的新边疆,宣告了立体肿瘤免疫时代已经来临。被称为“抗癌神药”的DS-8201(第一三共和阿斯利康)先例在前,HER2 ADC赛道的火爆程度可想而知。

维迪西妥单抗的适应症正朝着多瘤种、前线及全HER2表达谱持续延伸。根据阿斯利康的流行病学数据,今年获批的两大适应症的中国可及患者数量都接近9万人,均远超公司此前获批适应症的可及患者数量,潜力巨大。从竞争格局来看,RC48+特瑞普利单抗的组合相比PADCEV+K药安全性更加优秀,其商业化表现将再上新台阶。

此外,RC28有望在2026-2027年陆续有适应症上市;RC148具有BIC潜力,艾伯维有望凭借联用ADC的组合实现在全球肿瘤市场的弯道超车;靶向CDCP1的新型ADC药物RC278正处在剂量爬坡和目标剂量拓展阶段;靶向PSMA/B7H3双抗ADC RC288也于4月1日获批开展临床试验。

创新药行业普遍流传着“双十定律”,即一款新药问世,需要超过10年的时间和10亿美元的成本,才有可能成功。一款新药从实验室进入患者手里,平均需要12-15年,成功率不到10%,很多企业都倒在了这个周期里。

“成为MNC”是中国创新药的整体期许,其演进历程可分为,高度依赖融资BD的Biotech—具备自营收入与商业化闭环的Biopharma—具备全球研发运营销售体系整合能力的MNC。

经过多年筚路蓝缕,中国创新药正完成从“跟随创新”到“专利输出”的史诗级逆转。

而荣昌生物更是展现出成为中国创新药商业化标杆的底气,作为少数进入盈利期的破局者,它正从Biotech迈向成熟Biopharma,其未来成长值得期待。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。