银行股遭遇“牛回头”,但实际没那么简单!

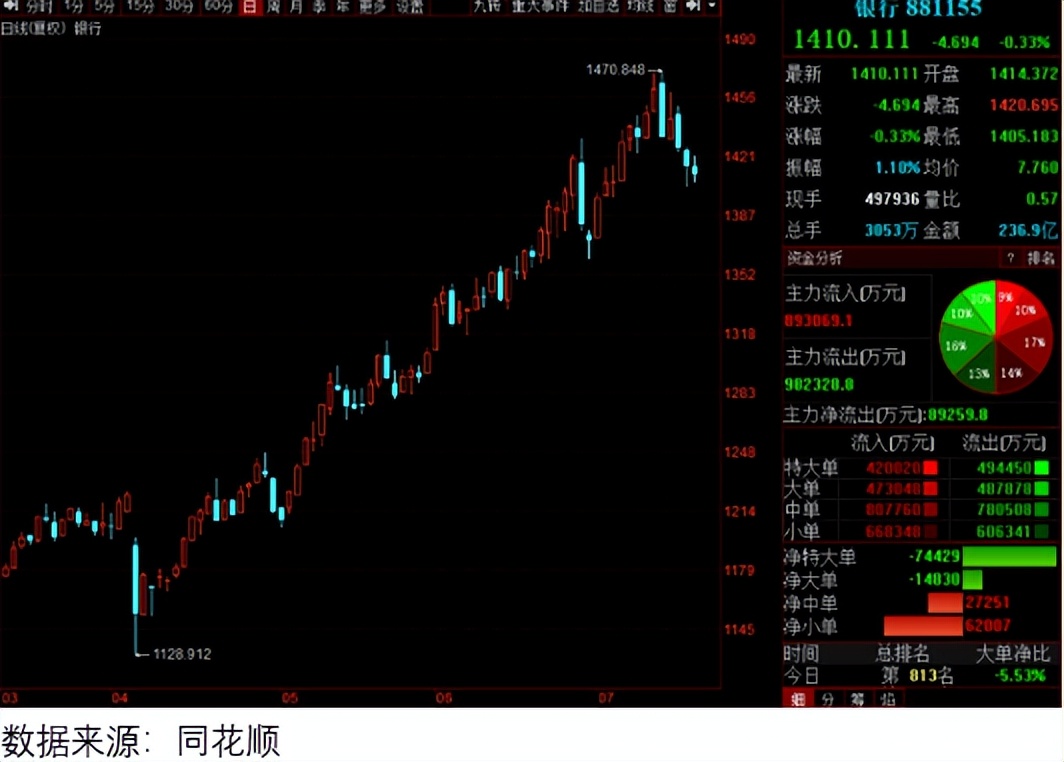

最近银行股跌得让人心慌。齐鲁银行、青农商行四天跌超4%,板块指数回撤2.54%,市场一片哀嚎。但翻看数据会发现,这波回调早有端倪——年内涨幅19.4%,去年9月至今累计47%,获利盘不跑才怪。更讽刺的是,分红季成了砸盘的理由:一堆人冲着5%的股息率冲进去,登记日一过立马抛售,玩的就是“短平快”。

再看到杭州银行被中国人寿减持0.7%,齐鲁银行股东计划减持1.1%。其他人肯定吓坏了。

实际,银行股调整,就是因为很多人觉得高了,才让人感到害怕。否则,银行股票难道还怕上市银行关门不成?说到底,就是看到银行涨高了一回落,到底是牛回头,还是牛罢工,吃不准。

一、牛市暴跌的“阳谋”

有人说:“千金难买牛回头。”但问题是,你买到的可能是头“罢工牛”。2019年创业板单日暴跌8%,2020年三根阴线跌去10%,哪次不是洗得散户哭爹喊娘?牛市里的急跌从来不是风险,而是机会——但对散户来说,99%会搞砸。

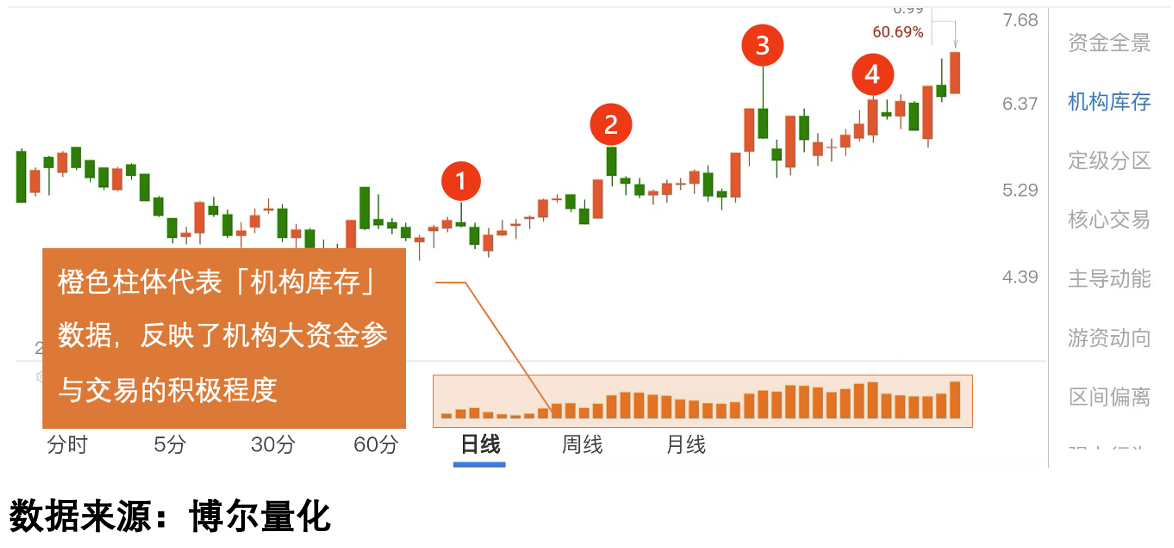

要么抄在半山腰,反弹一点赶紧跑;要么割在地板价,眼睁睁看别人吃肉。为什么?因为散户盯着K线心惊肉跳,机构却看着数据淡定加仓。就像下面这只股票:

45天7次涨停,途中四次回调(图中①-④),多少人被震下车?但如果看橙色柱体(机构库存),会发现主力从头到尾没松手。数据不会骗人——大资金锁仓越久,后续爆发力越强。

PS1:

上文图中的橙色柱状,是我用系统观察的「机构交易特征」数据叫做「机构库存」。

如果「机构库存」数据越活跃,那就意味着参与交易的机构资金越多,机构资金参与的时间也越长。

二、诱多陷阱与数据破局

更残酷的对比在这里:

同样的①-④位置反弹,但“机构库存”始终空白,结果就是反弹一次比一次低。直到最近柱体重新冒头,股价才真正企稳。这就是量化数据的价值——它像X光机照出主力底牌,避开99%的诱多陷阱。

现在再看银行股的分化:招行、成都银行ROE超15%,不良率低于1%,险资和公募还在加仓。而某些城商行股东忙着减持,数据早已提示风险。所谓“低估值”是真是假?PB<1的银行确实有安全垫,但若没有“机构库存”支撑,股息率再高也可能是价值陷阱。

然后,关于股息率高的股票,要注意3点

别被分红迷了眼:5%股息率看似诱人,但扣除20%红利税后只剩4%,还得承担股价波动风险。

警惕“牛市回调”话术:真正的机会往往藏在数据里,而非媒体头条中。

量化工具是公平器:当消息、K线都被主力操控时,只有数据能还原真相。

好了,本篇就到这了,赠人玫瑰手有余香,谢谢点赞。

声明

以上相关信息是本人在网络收集,希望大家喜欢!

部分数据、信息,如有侵权,请联系本人删除。

本人不推荐任何个股与操作。所有以本人名义涉及投资利益关系的,都是骗子。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。