力源海纳创业板IPO:招商证券保荐,首轮问询回复信披改口

作者:郑勇康

编辑:张佳茗

江西力源海纳科技股份有限公司(下称“力源海纳”)主营工业电源产品的研发、生产与销售,主要产品包括高频开关电源、高速脉冲电源和其他电源。

2024年12月27日,力源海纳创业板IPO获受理,不到一个月时间即进入问询阶段,但直到今年1月28日,首轮问询回复才在深交所官网公示,经查阅后发现其相关公开资料的信披存有疑点。

招股书与问询回复数据有调整

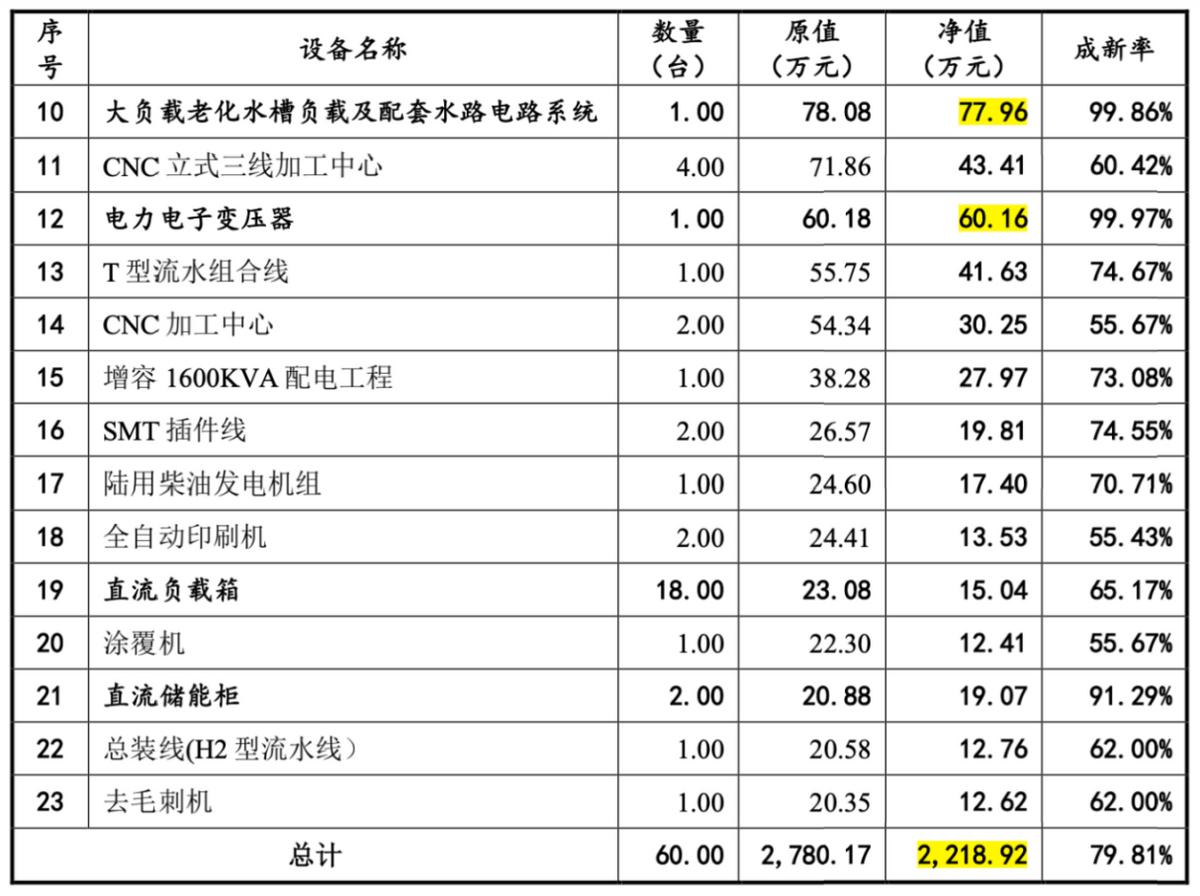

最新版招股书与首轮问询回复均披露了力源海纳60台主要生产设备的相关数据,但部分数据存有些许差异。

招股书显示,截至2025年6月30日,该批设备原值2,780.17万元,净值2,211.79万元,成新率79.56%;而首轮问询回复中截至2025年6月末对应的该批设备净值、成新率分别为2,218.92万元、79.81%,该部分差异主要体现在两台设备上。

招股书中,“大负载老化水槽负载及配套水路电路系统”(1台)净值71.28万元,成新率91.29%,首轮问询回复中该设备净值77.96万元、成新率99.86%。另一差异体现在设备“电力电子变压器”(1台)上,招股书显示其净值59.70万元、成新率99.21%,首轮问询回复中则分别为60.16万元、99.97%。

(图片截自招股书)

(图片截自首轮问询回复)

除上述设备资产数据疑点之外,管理费用相关数据亦出现了不一致的情况。

招股书显示,2025年1-6月管理费用中的办公电话费为61.45万元,管理费用总额为2,164.38万元;而首轮问询回复中对应的金额分别为61.42万元、2,164.35万元。

最新版招股书中,审计机构与公司的签署日期均为2025年12月28日;首轮问询回复中,审计机构签署日期为2025年12月26日,公司的签署日期则为2025年12月28日。不知是何原因导致两份官方文件对同一时点数据的信披出现差异,信披准确性或有待提高。

研发费用也进行多次更正

2022年12月,为整合业务、避免同业竞争以及减少关联交易,力源海纳以1,036.56万元收购了关联方东莞市力与源电器设备有限公司(下称“东莞力与源”)100%股权,计划待销售回款清理完毕后将东莞力与源注销。东莞力与源系公司实控人黄瑞炉控制的企业,收购前,包括黄瑞炉在内的力源海纳6名自然人股东合计持有东莞力与源99%的股权。

据首轮问询回复,东莞力与源主要向力源海纳采购工业电源,并负责华南区域的销售及售后服务,双方存在双向交易往来。

2021年至收购前(2021年以及2022年1-8月),东莞力与源向公司采购工业电源6,999.89万元、1,254.72万元;同期向公司销售原材料、半成品及成品等存货682.97万元、18.93万元,提供销售、售后维护等服务515.67万元、50.80万元。

2024年8月,东莞力与源的销售回款清理完毕,按照此前计划进行了注销。

但在注销前,2022年与2023年,东莞力与源向公司借调黄海波、杜妃方等10名研发人员,公司向其支付借调人员服务费,按职工薪酬120%计算。合并层面仅抵销了职工薪酬部分,超额20%的费用未抵销,2022年、2023年分别多计了研发费用1.74万元、0.22万元,后公司对该事项进行了前期差错更正。

上述借调中提及的黄海波,根据其任职经历,于2007年4月至2021年5月任东莞力与源研发经理,2021年6月至今历任力源海纳研发经理、研发总监、董事、职工代表董事。

另外,报告期内(2022年至2025年1-6月)研发费用还存在其他差错更正事项。

2023年度,公司将子公司装修费用长期待摊费用摊销额全额计入研发费用,多计4.45万元;2022年、2023年,研发人员黄军、徐亮除研发工作外也承担部分非研发工作,但二者的薪酬及股份支付被全额计入研发费用,分别多计22.16万元、17.68万元。

报告期内,公司研发费用及研发费用率均持续增长。各期研发费用分别为1,799.57万元、3,301.87万元、5,047.04万元、2,760.51万元,占营业收入的比例分别为3.65%、5.59%、6.79%、6.84%,但要低于同行业可比公司均值(各期分别为10.12%、12.29%、19.49%、18.50%)。

需要提及的是,得益于报告期内研发人数增长、平均薪酬的增加,研发费用中研发人员薪酬的增长尤为明显。2022年至2024年,研发费用的复合年增长率为67.47%,其中,研发费用中职工薪酬与股份支付合计金额的复合年增长率为72.94%。报告期各期,研发材料费分别为286.30万元、345.10万元、161.69万元、71.04万元,在研发费用中占比由15.91%降至2.57%。

报告期内,应用于锂电及高精度电子铜箔、PCB设备领域的产品占主营业务收入的八成以上。而2024年,受行业周期变化和市场需求下降影响,力源海纳在铜箔领域的新增订单明显减少。同年3月,其与下游客户嘉元科技(688388.SH)共同设立的企业存续不足一年即注销,该企业产品切入点拟为家庭户用及工商业用储能领域。

不过,力源海纳在首轮问询回复中表示,2025年市场行情显著回暖,预计2026年和2027年将进入稳定增长期。力源海纳本次IPO拟募集资金11.81亿元,其中近4亿元将用于产能扩建项目,达产后预计新增年产能37,500台/套,相当于2024年年产能(63,000台)的60%。

力源海纳此次创业板IPO的保荐机构是招商证券、审计机构是立信会所,我们对其之后上市进程走向将继续保持关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。