泰诺麦博临床数据未达显著性或误导披露

珠海泰诺麦博制药股份有限公司(以下简称“泰诺麦博”)是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业,泰诺麦博无控股股东,共同实际控制人为郑伟宏和HUAXINLIAO。最近两年,发行人实际控制人未发生变更。

泰诺麦博保荐机构卫华泰联合证券沈钟杰、汤大为,会所安永华明所刘翀,郑婧瑶、律所国枫律所 袁月云,李总。

核心在研管线临床终点数据或背离统计学意义,或致定性描述存在误导性陈述隐患

作为一家尚未盈利的创新药企业,核心管线的临床数据是支撑其科创属性及上市合理性的绝对基石。然而,在审视泰诺麦博核心在研产品TNM001(抗呼吸道合胞病毒RSV单抗)的披露数据时,发现其临床有效性指标存在严重的数据与定性描述相背离的异象,且保荐机构在此关键技术指标的核查上疑似存在严重的专业失察。

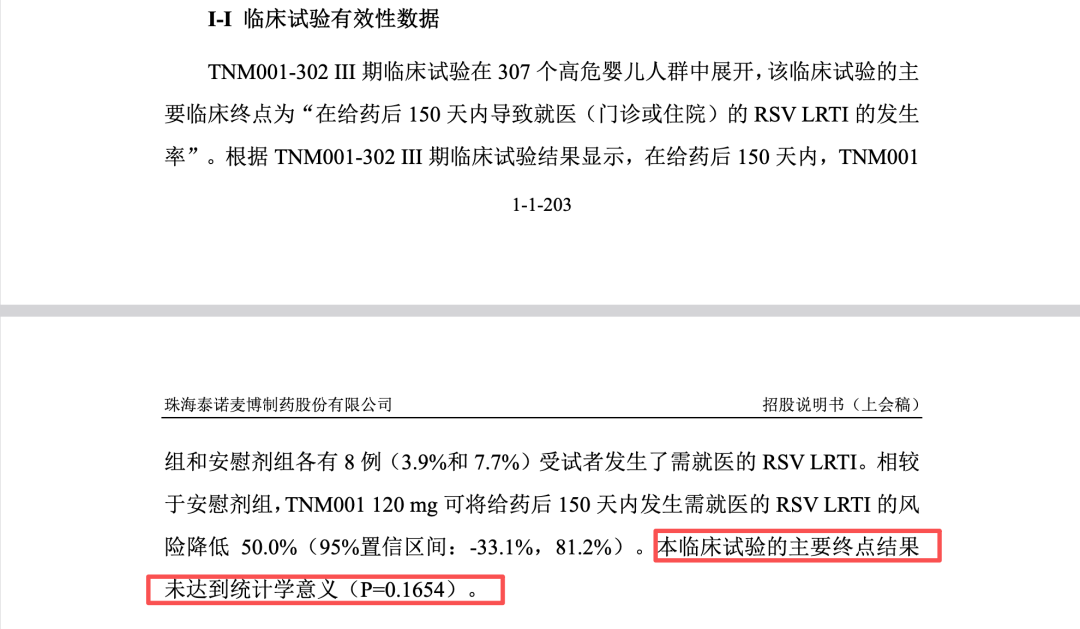

在现代循证医学与新药研发的严格统计学框架下,主要临床终点是否达到统计学显著性差异(通常以P值小于0.05为标准),是监管机构(如中国NMPA、美国FDA)评判药物有效性并决定是否批准上市的核心决定因素。根据问询回复文件及相关临床数据披露,在面向高危婴儿人群的TNM001-302的III期临床试验中,关于TNM001有效性的主要终点数据明确显示“未达到统计学意义(P=0.1654)”。这一确凿的数据表明,在严格的临床统计学意义上,无法拒绝原假设,即无法证实TNM001相较于安慰剂在预防高危婴儿RSV下呼吸道感染(LRTI)方面具有显著的优效性。

然而,在面临主要临床终点未能达到统计学意义的重大实质性风险时,泰诺麦博在招股书及问询回复中并未秉持客观、中立的原则进行充分的风险揭示,反而采用了一系列极具主观诱导性与粉饰性的文字进行定性描述。披露文件多次强调“TNM001相较于安慰剂将RSV LRTI就医和住院的风险降低了50-59%,表现出临床获益趋势”。更为疑惑的是,泰诺麦博将其与已上市多年的帕利珠单抗(Palivizumab)“45%-55%”的保护效力进行直接的横向数值比对,进而推导出“提示该保护效力水平相当”的结论,并以此为核心依据向国家药监局药品审评中心(CDE)递交了新药上市申请(NDA)且获受理。

这种披露手法或存在逻辑跳跃与信息失真风险。将一个“不具备统计学显著性差异”的样本点估计值(50-59%),直接等同于确证的临床疗效,并与历史获批药物(其疗效必然经过严格统计学验证)的疗效区间进行平齐对比,在《证券法》及《公开发行证券的公司信息披露内容与格式准则第57号》关于信息披露“真实、准确、完整、客观”的严格要求下,涉嫌利用信息不对称对投资者进行误导性陈述。P值高达0.1654意味着该50-59%的风险降低比例有超过16%的概率是由于随机误差或偶然因素造成的,根本无法在科学层面被确认为“保护效力相当”。

或面对这一足以影响泰诺麦博核心科创属性与未来商业化前景的缺陷,华泰联合证券沈钟杰、汤大为在问询回复的起草与核查中,不仅未能秉持专业怀疑态度要求泰诺麦博如实、中立地揭示该临床数据的缺陷,反而默许甚至配合泰诺麦博使用“临床获益趋势”等模糊且具有粉饰性质的词汇进行避重就轻的披露。在法律合规层面,华泰联合证券沈钟杰、汤大为是否有效论证“未达统计学意义的数据如何合法合规地支撑NDA递交及未来的商业化预期”,且在回复中是否未详细披露CDE在Pre-NDA会议中对该P=0.1654数据的具体反馈意见及潜在的驳回风险。此种对关键技术数据粉饰行为的背书,是否暴露出华泰联合证券沈钟杰、汤大为在专业把关与尽责评估上或缺位,或未能履行资本市场“看门人”的法定职责?

商业化首年销售业绩断崖式下滑与医保补偿测算异象,或折射渠道压货与收入确认疑虑

泰诺麦博核心产品斯泰度塔单抗(TNM002)在2025年的商业化首年表现,暴露出极度异常的财务数据与业务逻辑背离。通过构建自动化数据处理模型,将泰诺麦博披露的销量、收入、定价及医保补偿政策进行深度的财务勾稽测算,本报告发现其宣称的“实际销量”与底层终端消化能力之间存在无法自洽的巨大鸿沟,隐现严重的渠道压货风险。

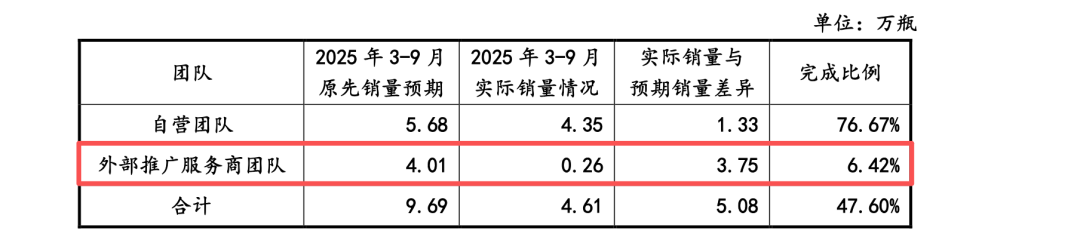

根据招股书及第二轮问询回复明确披露,2025年3-12月期间,斯泰度塔单抗的实际销量为15.90万瓶,仅实现首次申报前原预测销量(27.89万瓶)的约57%,而在2025年3-9月期间,实际销量更是仅完成预期的47.60%。更为触目惊心的是,在该期间内,外部推广服务商团队的原预期销量目标达成率仅为极其反常的6.42%。泰诺麦博将这一断崖式下滑轻描淡写地归结为“未能合理预估非医保药品医院准入环节所需时间”、“较高定价影响”以及“推广服务商等待进入医保目录契机、倾向于纳入医保后再发力”。

然而笔者,通过财务勾稽揭示了隐藏在这些解释背后的逻辑答案。据披露,在非医保阶段,斯泰度塔单抗的终端定价为798元/瓶。公司2025年实际销售15.90万瓶,若不考虑后续的退让或补偿,理论上应产生的主营业务收入约为11,228万元(假设798元为含税价,增值税率13%,则不含税出厂价约为706.19元,15.9万瓶 * 706.19元 ≈ 11,228万元)。但实际上,泰诺麦博2025年经审计确认的主营业务收入仅为5,122.49万元。

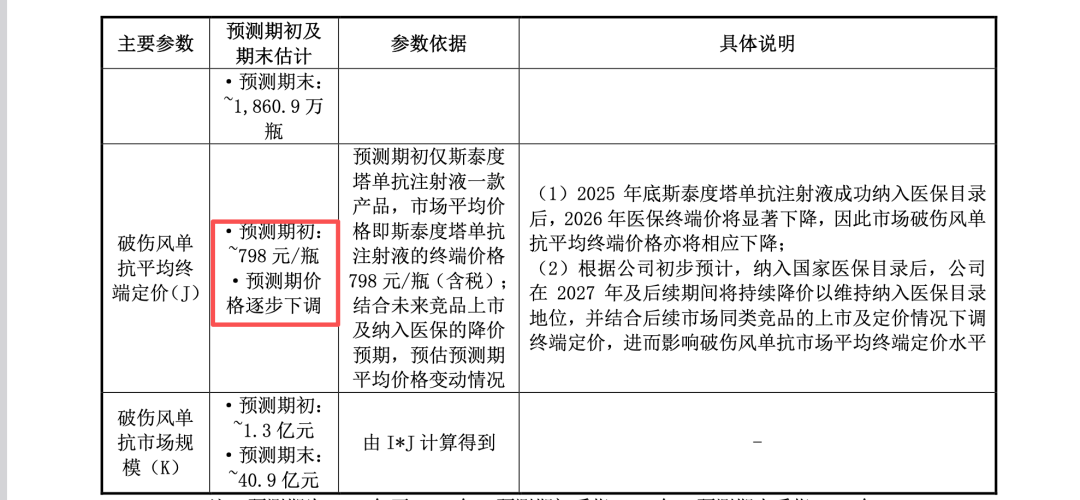

根据泰诺麦博的会计政策解释,这一高达约6,105万元(11,228万 - 5,122万)的巨大收入差额,系由于斯泰度塔单抗在2025年底成功纳入国家医保目录,医保终端价预计将大幅下降至320-400元/瓶。为此,公司需对截至2025年12月31日滞留在经销商、医疗机构及药房库存中“尚未卖出至终端消费者”的产品进行“医保降价补偿”,该预估的差价补偿金额直接冲减了2025年度的当期主营业务收入。

注:上述表格数据基于披露的含税终端价及13%药品增值税率进行合理推演,具体数值可能因经销商层级折扣略有偏差,但整体数量级逻辑不可推翻。

上述严谨的推演得出了一个极其荒谬且危险的结论:为了产生约6,105万元的收入冲减额,在2025年末,滞留在经销商和医院渠道中的“未消化库存”必须高达约15.75万瓶。而公司宣称2025年全年卖给渠道的总销量仅为15.90万瓶。这是否意味着,公司在2025年名义上销售出去的15.90万瓶产品中,有高达约99%的货物实际上并未被终端患者消耗,而是作为库存死死地压在了流通渠道中?

这一数据是否解释了为何外部推广服务商的终端达成率会呈现出惨烈的6.42%。因为产品在终端可能卖不动(或受限于准入,或受限于价格),泰诺麦博是否为了在IPO冲刺期粉饰商业化首年的“销售业绩”,极大概率采用了向一级、二级经销商大规模“压货”的手段,提前确认了收入。随后,由于医保降价的刚性事实,这批堆积如山的渠道库存不得不进行巨额的差价补偿,是否最终导致了财务报表上主营业务收入的断崖式缩水。

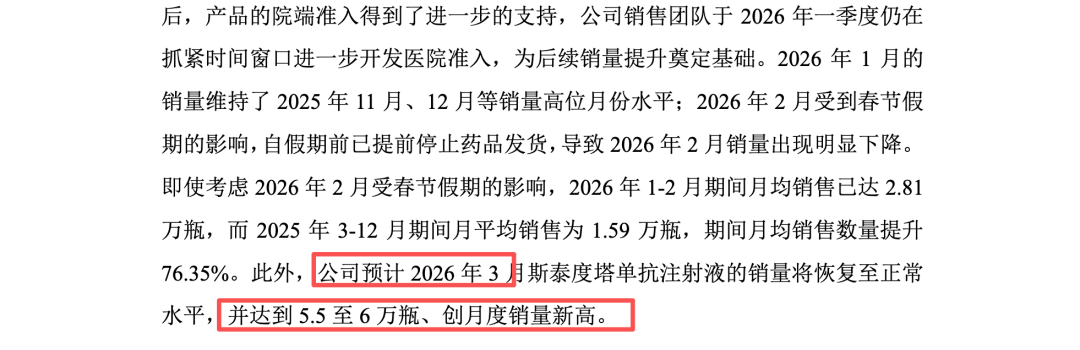

面对如此的压货嫌疑与终端滞销境地,华泰联合证券沈钟杰、汤大为的核查程序或显得敷衍。在问询回复中,华泰联合证券沈钟杰、汤大为不仅没有对高达99%的渠道库存占比提出专业质疑,反而毫无保留地背书了泰诺麦博极为激进的2026年销量预测——“预计2026年3月斯泰度塔单抗注射液的销量将恢复至正常水平,并达到5.5至6万瓶、创月度销量新高”。在2025年实际终端消耗量可能仅有数千瓶的基数上,毫无征兆地预测单月销量将飙升至5.5-6万瓶(涨幅惊人),这种预测是否脱离了医药市场的爬坡规律与常识?

华泰联合证券沈钟杰、汤大为是否能运用存货转速模型与实际终端处方量(Sell-out数据、HIS系统数据)进行严格的交叉比对,盲目听信“纳入医保后以价换量”的单一说辞,对可能存在的“虚增初期销量、掩盖终端滞销”的财务操纵手法视而不见。其在收入确认穿透测试、期末存货盘点及退换货风险评估等核心审计程序上的履职是否勤勉?

异常长周期个人顾问合同叠加推广达成率畸低,或暗藏体外资金循环与商业贿赂隐性风险

在全面审查泰诺麦博采购、期间费用及关联方往来时,一份长期存在的个人顾问咨询合同引起了笔者注意。结合前述的销售异常数据与极低的推广商达成率,该合同的存在模式及中介机构的核查手段或合规性疑点。

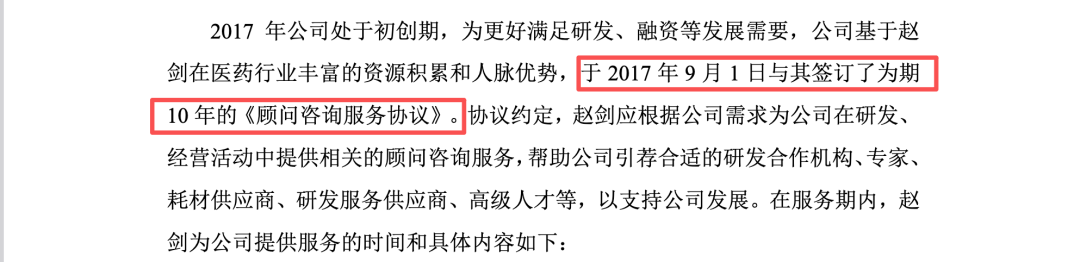

根据问询回复披露,泰诺麦博于2017年处于初创期时(后经补充续签,服务期限明确为自2019年12月1日起至2029年11月30日止,长达10年),与自然人赵剑(Zhao Jian)签署了《顾问咨询服务协议》。该合同的报酬结构极为丰厚,不仅包括总计高达300万元人民币的固定顾问费(分年支付完毕),还包含泰诺麦博向其授予的24.75万股股票期权激励(行权价格为4.41元/股)。

对于一家长期处于亏损状态、且在签订该协议时远未实现商业化收入的初创型生物技术公司而言,与单一自然人签订长达十年的高额咨询合同,在行业惯例中极其罕见,且易成为资金违规流出的温床。更引人瞩目的是该合同界定的核心服务内容——“资源对接”。据披露,赵剑不仅引荐了行业内知名的CRO、CDMO(如无锡药明康德)、设备材料供应商(如卫利国际),更在2025年斯泰度塔单抗商业化期间,为公司密集引荐了多家当地经销商及“外部推广服务商”,以“协助公司推进斯泰度塔单抗在江西省等地的入院工作”。

在此,笔者以审计维度的交叉检验发现疑点: 正如前文数据所证实的,2025年泰诺麦博外部推广服务商的预期销量达成率仅为畸低的6.42%。既然赵剑作为坐拥高额现金与丰厚期权回报的“资深行业顾问”,为其引荐了外部推广商并协助医院准入,为何其实际商业转化率近乎为零?在花费了巨额咨询费与推广费后,产品依然大量滞留在流通渠道中无法进入终端。

或在这一矛盾的背后,隐藏着合规假设:

这笔高额的“顾问费与期权”,以及后续流向外部推广商的费用,是否实际上是医药行业典型的通过“过票公司”或“个人渠道”提取资金,进而对医药流通环节、医院药事会进行“带金销售”或“利益输送”的隐性成本通道?即通过向特定个人支付合规名义的咨询费,由其转化为体外资金去变相进行商业贿赂以换取初期的省网挂网或临时采购资格?

面对这一医药行业IPO审核中最为敏感的商业贿赂与体外资金循环高危事项,华泰联合证券沈钟杰、汤大为的核查程序或显得形同虚设。根据披露,华泰联合证券沈钟杰、汤大为的核查步骤仅限于“查阅赵剑的顾问协议及报酬支付凭证”、“对赵剑进行访谈”、“查阅采购合同”以及“获取并核查了赵剑个人的银行流水”。

在现代复杂的财务操纵与利益输送网络中,仅凭个人名义的银行流水和单方访谈根本无法排除资金通过隐蔽渠道回流的嫌疑。华泰联合证券沈钟杰、汤大为是否能执行以下关键穿透程序:其一,是否对赵剑的直系亲属及密切利益相关人的银行流水进行延伸核查,无法排除资金通过家属账户或第三方壳公司转移的可能;其二,是否对被引荐的外部推广服务商(如上海快募等)的实际控制人背景进行深度股权穿透,是否实地核查这些推广商是否具备真实的学术推广能力与医学团队;其三,是否调查畸低达成率背后是否存在虚构学术会议、虚假拜访记录以套取资金的现象。华泰联合证券沈钟杰、汤大为这种基于“形式合规”或草率得出“不存在通过供应商引荐进行利益输送的情形”的结论,是否存在尽责审查缺失?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。