益坤电气96年债转股存疑,99年注资未评估,IPO前获环保超

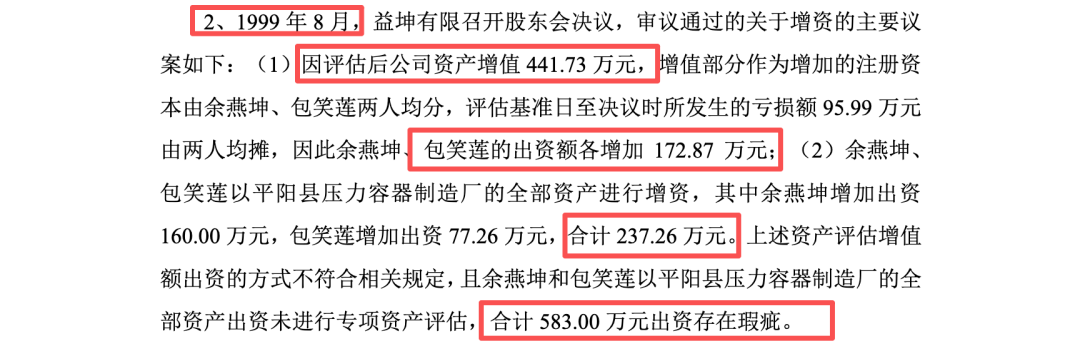

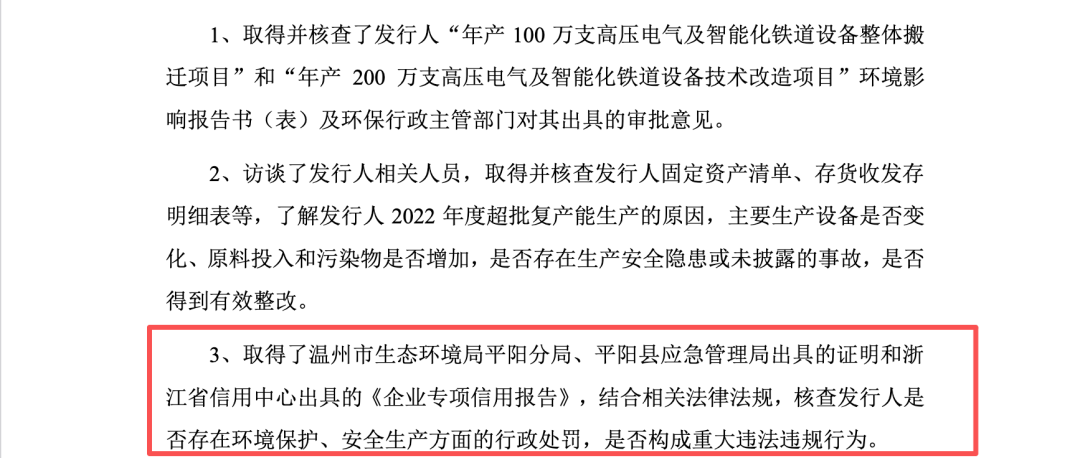

保荐机构是兴业证券,保荐代表人为王怡人、邹万海;会计师事务所是立信所,签字会计师为范国荣、李晶等6人;律师事务所是北京大成,签字律师为李良琛、凌霄、赵超鹏。 益坤电气 1996 年债转股债权真实性无法核实,1999 年资产注入未履行法定评估程序或违规转增资本,兴业证券王怡人邹万海是否履行核查义务? 拟上市企业的历史沿革清晰、出资真实合法,是《公司法》与《证券法》对公众公司的基本要求。益坤电气的历史可追溯至上世纪九十年代温州地区民营经济草创时期。然而,在1996年与1999年的两次重大非货币财产出资及资本公积转增过程中,益坤电气留下了高达681.13万元的巨大出资瑕疵。这不仅是单纯的程序违规,更是对实际控制人余燕坤、余明宣、余敏源诚信底线与早期资本积累合法来源的考问。 根据监管问询回复披露,1996年10月15日,平阳益坤(益坤电气前身)召开股东会议,决议将实收资本总额增加至555.00万元,出资形式为“债权转股权”。实际控制人余燕坤及其配偶包笑莲分别以债转股出资41.325万元和66.325万元,合计高达107.65万元。 然而,针对这笔作为公司重要股本根基的债权,兴业证券王怡人、邹万海的核查结果令人深思:在107.65万元的所谓“债权”中,仅有微乎其微的9.52万元能够得到确认,剩余高达98.13万元的债权处于完全“无法确认”的真空状态。 从专业视角剖析,债权转股权的核心前提是债权本身的真实性、合法性与可评估性。高达91%以上的债权无法提供任何底层交易凭证或资金流水予以确认,是否意味着在公司早期扩张的原始积累阶段,实际控制人家族是否有可能利用虚构的往来款项、关联方资金占用产生的无真实交易背景的“账面债务”,进行了虚假出资? 在1993年版《中华人民共和国公司法》及当时的工商登记管理条例下,虚报注册资本、提交虚假材料取得公司登记属于严重的违法行为。是否98.13万元的虚假资本,在后续数十年的企业演进中参与了历次分红、转增与资本运作,其产生的“毒树之果”已经深深嵌入益坤电气的股权基因之中? 如果说1996年的债转股属于财务账面上的虚假操作,那么1999年的资产注入是否触及了更为敏感的产权红线。 1999年8月,当时的益坤有限召开股东会,或通过了两项违背《公司法》强制性规定的决议: 其一,将未经法定程序确认的441.73万元资产评估增值部分,直接作为增加的注册资本,由余燕坤、包笑莲两人均分(各增加172.87万元),这一行为本质上是将未实现的账面浮盈非法转化为实收资本 4。 其二,余燕坤、包笑莲以“平阳县压力容器制造厂”的全部资产进行增资,其中余燕坤增加出资160.00万元,包笑莲增加出资77.26万元,合计237.26万元。 这两项操作合计导致了高达583.00万元的出资瑕疵。特别是“平阳县压力容器制造厂”这一实体资产的整体注入,完全没有进行任何专项资产评估。在九十年代末期中国宏观经济的特殊背景下,带有“县”、“制造厂”等地域性标识的实体,绝大多数涉及集体资产、乡镇企业或国企改制。 实际控制人将一个制造厂的全部厂房、设备、知识产权等核心生产资料,未经任何第三方独立评估机构的作价,直接“装入”其个人绝对控股的私营企业中。这种暗箱操作不仅违反了法定程序,更暴露出极高的集体资产流失、职工安置悬空或个人资产与集体/企业资产严重混同的致命风险。这并非简单的“程序瑕疵”,而是可能涉嫌侵占或职务侵占的历史深水区。 对于现代制造业拟上市企业而言,财务报表固然重要,但环保合规与安全生产同样是不可逾越的绝对红线。益坤电气在报告期内虽然未受到重大的行政处罚,但其在2022年发生的“超产能生产”事件及其后续的应对与整改逻辑,深刻暴露出公司内部控制体系在面对短期利益诱惑时的极度脆弱,以及中介机构在面对合规风险时的纵容态度。 2019年8月,温州市生态环境局对益坤电气出具了《关于温州益坤电气股份有限公司年产100万支高压电气及智能化铁道设备整体搬迁项目环境影响报告书的审批意见》。这份法定文件明确规定了公司的生产天花板:经环保行政部门批复的合法产能为100万支。 然而,在2022年度,益坤电气的产品实际产量却公然且大幅突破了这一法定的环评批复产能限制,形成了典型的“超产能生产”违法事实。 根据《中华人民共和国环境影响评价法》的严格规定,建设项目的性质、规模发生重大变动的,建设单位应当重新报批建设项目的环境影响评价文件。未重新报批即擅自扩大规模生产,属于典型的环保违法行为,面临被责令停产乃至巨额罚款的风险。 针对这逾矩行为,益坤电气给出了一个看似无辜的解释:2022年,公司主动获取了较多的外销订单,而这些订单中包含了大量“小型号规格产品”。在相同生产设备和原料投入的条件下,由于产品规格较小,导致产出数量在统计口径上超越了批复产能,并反复强调“主要生产设备未变化、原料投入和污染物未增加”。 面对违规的既成事实,益坤电气采取了典型的“先上车、后补票”的监管套利策略。 2022年10月,在超产能已经发生后,公司才仓促开始对原有项目进行扩建备案。直至2023年6月,公司才取得温州市生态环境局下发的关于年产200万支技改项目环评的审批意见,试图通过合法提升产能上限,来宣称过往的超产情况“已得到有效整改”。 更为关键的是其获取“免死金牌”的操作:2025年2月27日(正值北交所IPO冲刺的冲刺期),温州市生态环境局平阳分局为益坤电气开具了一纸《证明》,确认其2022年“不属于超过环评审批规模的情形,不构成项目规模发生重大变动情况,不属于重大违法情形,不会因此受到该局行政处罚”。同时,平阳县应急管理局也出具了未受到行政处罚的证明。 这种由地方基层执法机构出具的“兜底证明”,在现行保荐执业体系中,往往成为掩盖企业实质违规的万能药。地方环保局出于地方经济发展、保税源、稳就业以及配合本地企业上市的政治考量,极少会主动对拟上市企业的历史非恶性违规进行深究和处罚。这份《证明》的本质,是地方行政权力与企业上市诉求之间博弈妥协的产物,其仅代表行政机关“选择性不执法”的态度,绝不能推导出企业行为在法理上“完全合法”的结论。

1996年债转股:98.13万元无法确认债权是否存虚假出资嫌疑?

1999年实体资产盲目注入是否造成平阳县压力容器制造厂的集体资产流失?

益坤电气 IPO 冲刺期获取地方环保分局出具的历史超产合规证明,兴业证券王怡人邹万海是否依赖该证明是否开展相关实质合规性核查工作?

产能红线:2022年超产能生产的真实动因

环保监管地方政府“豁免函”

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。