永大股份业绩高增长能否穿越化工光伏双周期下行困境?

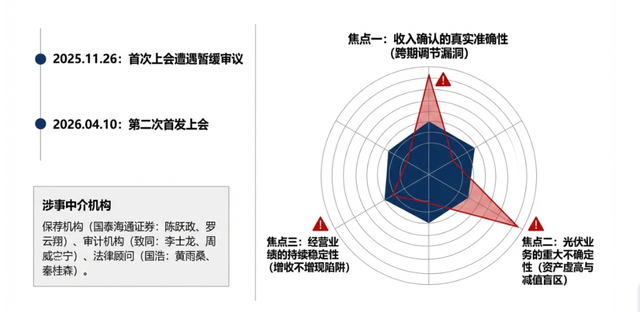

江苏永大化工机械股份有限公司(以下简称“永大股份”)首次公开发行股票并在北交所上市的申请于2025年11月26日遭遇发审委暂缓审议,并定于2026年4月10日进行第二次首发上会。暂缓审议的核心焦点直指收入确认的真实准确性、经营业绩的持续稳定性以及光伏业务的重大不确定性风险。在当前资本市场严监管、零容忍的审核态势下,拟上市企业财务数据的逻辑自洽性与信息披露的实质合规性是评估其是否符合发行条件的核心准绳。

永大股份保荐机构为国泰海通证券陈跃政、罗云翔、会所致同会所签字会计师李士龙,周威宁、律师所国浩律所签字律师黄雨桑,秦桂森。

收入确认标准与跨期调节:单据流转时点脱节或致成本收入匹配失效

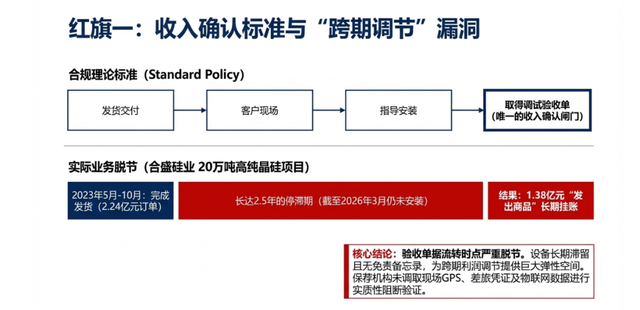

在非标定制化重型化工装备行业中,收入确认时点的准确性直接决定了财务报表利润分布的公允性。根据《企业会计准则第14号——收入》的规定,企业应当在客户取得相关商品控制权时确认收入。控制权转移的评估标准包括企业享有现时收款权利、商品实物已转移、商品法定所有权已转移以及客户已接受该商品等。永大股份对附指导安装义务的合同,采用在产品安装完成并取得客户调试验收单据时确认收入的会计政策。在此业务模式下,验收单据的取得时点成为界定收入归属期间的唯一绝对闸门。然而,结合披露数据与业务实质,国泰海通证券陈跃政、罗云翔在评估该政策执行有效性与合理性时,或存在明显的逻辑未闭环与尽责验证缺失现象。

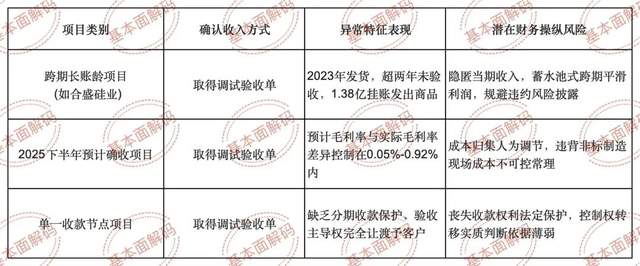

首先,确凿的数据矛盾与业务逻辑断层体现在合盛硅业(新疆东部合盛硅业有限公司)年产20万吨高纯晶硅项目上。根据第二轮问询反馈回复及落实函回复披露,该项目对应的在手订单金额高达22,448.80万元,永大股份相关产品已于2023年5月至10月期间陆续完成发货,但截至2026年3月回复出具日,仍未完成安装调试,由此形成高达1.38亿元的“发出商品”长期挂账。长达两年半的定制化大型设备滞留客户现场却不予确认收入,国泰海通证券陈跃政、罗云翔将其合理化解释为“安装调试验收时点由客户主导,受建设周期、现场工况、其他设备到位情况等因素影响”。这一解释在财务审计逻辑与法律权责划分上存在验证缺口。

依照实质重于形式原则,当设备已运抵客户现场长达数年,且永大股份的“指导安装”义务因客户单方面的项目进度滞后而无法履行时,该批设备的毁损、灭失风险以及技术陈旧风险实质上已由何方承担?国泰海通证券陈跃政、罗云翔未能深究长期未安装状态下,原有销售合同是否面临实质性违约或终止风险,亦未要求永大股份提供客户由于自身原因推迟安装的法律免责备忘录及风险转移确认函。若仅被动等待一张由“客户主导”的“调试验收单”,这不仅违背了会计准则中关于控制权转移实质的判定要求,更为永大股份利用“单据取得时点”进行跨期利润调节提供了巨大的弹性空间。

在数字化审计视角下,审计人员理应调取现场服务人员的GPS打卡记录、差旅报销凭证以及设备的物联网运行数据,与调试验收单的签署日期进行交叉比对。若现场服务人员早已撤场,而验收单据却在数月乃至数年后才予以签署确认,这种单据流转时点的脱节便构成了利用验收流程人为滞后或提前确认收入的疑似造假迹象。

其次,数据交叉比对暴露出预计毛利率与实际毛利率之间存在不符合非标制造常理的“精准度”异常。在落实函回复中,永大股份强调其内控制度规定商务部需取得经客户签字或盖章的签收单及调试验收单,财务部据此进行严密的会计处理。然而,针对2025年下半年预计确认收入的项目(如卫星化学、山东华鲁恒升等),招股书及回复文件表明其预计毛利率与实际毛利率差异在0.05%-0.92%之间,表现出控制精度。

在长周期、跨期验收的复杂现场工况下,由于人工成本、辅材消耗、以及设备长期待机的维护与防腐费用存在极大的不可预见性,项目的实际毛利率能够精确控制在与报价期预计毛利率1%的差异以内,是否违背了非标重型设备制造的通常商业规律。这种异常的精准度疑似表明,永大股份并非严格依据实际发生的物理消耗与客观验收进度进行成本结转与收入确认,而是可能存在基于既定利润目标,通过调节“在制品”与“发出商品”之间的成本归集分配,倒推单据流转进度的人为操纵现象。国泰海通证券陈跃政、罗云翔在执行穿行测试与细节测试时,是否针对此类异常波动执行彻底的成本还原与实质性验证程序,导致收入确认的真实准确性验证流于形式。

此外,从合规审查与合同法视角来看,部分合同安排加剧了收入确认的脆弱性与虚假披露风险。永大股份在回复中提到,光伏项目等部分合同存在“合同约定单一收款节点”的情形。若合同赋予客户绝对的验收主导权且缺乏“逾期未验视同验收”或“分节点付款比例保护”的约束性法律条款,永大股份实际上丧失了对收款权利的法定对等保护。国泰海通证券陈跃政、罗云翔在审查该等合同内控时,或未在披露文件中明确指出此类不对等条款对收入确认核心前提(即《企业会计准则》规定的“企业因向客户转让商品而有权取得的对价很可能收回”)的颠覆性影响。这种表面的合规掩盖了业务实质的脆弱,致使信息披露未能全面反映收入确认政策在极端工况下的失效风险,或构成了尽责调查程序上的重大疏漏。

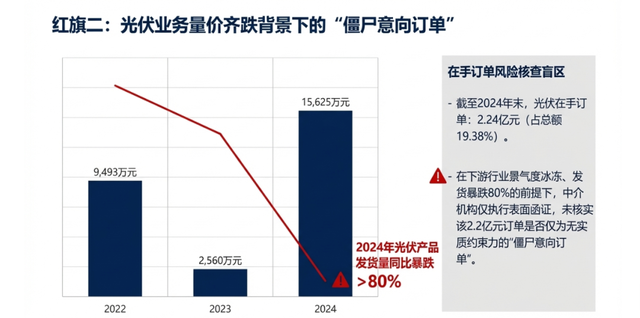

光伏业务大额减值与在手订单虚状:下游景气度骤降背景下发出商品跌价准备计提或欠充分

永大股份的第二大审核隐患,同时也是发审委多次追问的核心焦点,集中于其光伏领域业务的断崖式下滑及相关巨额资产的隐性减值风险。披露数据显示,2022年至2024年,永大股份光伏领域收入分别为9,493.72万元、2,560.91万元、15,625.06万元,波动呈现出极端的剧烈性。更具警示意味的先导指标是,受光伏全产业链供需阶段性失衡及多晶硅价格大幅下跌影响,2024年光伏领域产品发货量同比骤减超过80%。在此宏观下行及行业景气度冰冻的背景下,国泰海通证券陈跃政、罗云翔对光伏业务相关的存货跌价准备与应收账款坏账准备的核查逻辑显得过于僵化,甚至带有粉饰太平的倾向。

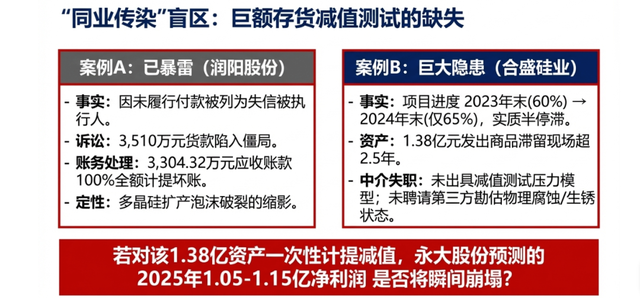

最为突出的信用危机体现在润阳股份(内蒙古润阳悦达新能源科技有限公司及宁夏润阳硅材料科技有限公司)的坏账处理上。回复文件第219-220页明确披露,内蒙古润阳悦达因未按约定执行《民事调解书》付款,已被列为被执行人并被限制高消费。永大股份对其提起的3,510万元货款诉讼已陷入僵局,公司于2025年1月申请强制执行,并基于此对内蒙润阳3,304.32万元的应收账款按100%的比例单项计提坏账损失。然而,面对光伏行业系统性的流动性枯竭与产能出清,国泰海通证券陈跃政、罗云翔或未能将这种“同业传染风险”合理且审慎地延伸至其他光伏客户的资产减值测试矩阵中。润阳股份的暴雷绝非孤立事件,而是整个多晶硅扩产泡沫破裂的缩影。

这一核查缺口在金额更为庞大的合盛硅业项目上表现得尤为明显。如前文所述,合盛硅业年产20万吨高纯晶硅项目建设进度在2023年末为60%,历经整个2024年,至2024年末仅极其缓慢地推进至65%,处于实质性的半停滞状态。对应滞留在客户现场长达两年半的1.38亿元“发出商品”,国泰海通证券陈跃政、罗云翔在披露文件中或未出具详尽的减值测试压力模型。依据《企业会计准则第1号——存货》的规定,存货应当按照成本与可变现净值孰低计量。在光伏多晶硅价格雪崩、行业面临大面积亏损的2025年,合盛硅业该扩产项目是否仍具备继续投产的经济可行性存疑。若该项目因资金链断裂或投资回报率转负而最终烂尾或被无限期搁置,这批高度定制化的非标反应器与换热器其可变现净值可能仅等同于废钢拆解价值。

然而,国泰海通证券陈跃政、罗云翔在第二轮问询回复中并未强制要求永大股份针对这1.38亿元的发出商品执行压力测试下的跌价准备计提,亦未要求聘请独立第三方工程评估机构对现场设备的物理保存状态(是否生锈、腐蚀)与减值迹象进行实地勘估。这种对潜在巨额资产减值风险的“静默”与“拖延”处理,是否利用会计估计的模糊地带粉饰了公司真实的资产质量。在存货占总资产比例可能畸高的情形下,若一次性计提该等发出商品的减值准备,将直接吞噬公司全年的绝大部分利润,使得其预测的2025年净利润1.05亿元-1.15亿元的业绩或崩塌。

此外,招股书及回复文件显示,截至2024年末,光伏领域在手订单金额为22,448.80万元,占在手订单总额的比例达19.38%。在当年发货量暴跌80%且主要客户陷入诉讼或建设停滞的残酷客观事实面前,这逾2.2亿元的光伏在手订单是否依然具有实质性的法律履约约束力?或者其仅为无法带来实际经济利益流入的“僵尸意向订单”?国泰海通证券陈跃政、罗云翔对在手订单的核查仅停留在获取合同文本与表面函证的常规程序。

产能利用率与资本开支周期的背离:行业下行期以技术迭代掩饰需求萎缩或存财务分歧

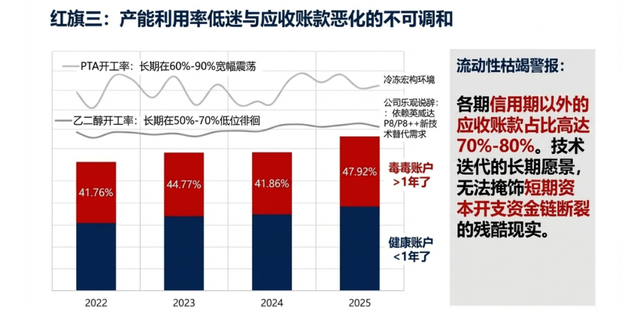

关于永大股份经营业绩的持续稳定性,发审委要求结合下游行业周期变化特点、行业政策影响及市场需求变动趋势说明是否存在大幅下滑风险。永大股份的压力容器产品高度依赖基础化工、石油化工及煤化工领域的重资产资本开支。披露数据显示,2021年以来国内精对苯二甲酸(PTA)开工率在60%-90%区间宽幅波动,而乙二醇开工率更是长期在50%-70%区间低位震荡。在下游基础化工产能严重过剩、开工率长期不足的宏观背景下,永大股份及国泰海通证券陈跃政、罗云翔试图以“技术迭代替代需求”及“政策强制技改”来论证经营业绩的逆周期稳定性,其逻辑链条或存在难以自洽的财务数据矛盾。

国泰海通证券陈跃政、罗云翔在回复中构建的逻辑护城河是:尽管整体行业开工率低,但由于新一代技术(如英威达P8/P8++及BP新技术)在规模经济、环保排污、能源消耗及生产成本(如单吨PTA原料对二甲苯成本可降低约126元)上具有压倒性的显著优势,加之国家发改委等部门明文规定能效低于基准水平的存量项目须在2026年底前完成技术改造或淘汰退出,因此下游客户为了生存与竞争,仍有强烈的刚性动力新建或大规模扩产装置。这一叙事在理论上看似完美闭环,却无法掩饰微观财务数据上业已暴露的流动性枯竭危机。

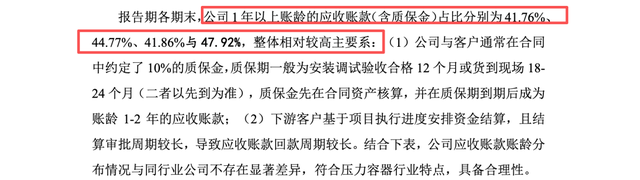

最疑惑的反证来自于永大股份自身居高不下且持续劣变的长账龄应收账款结构。根据第一轮问询回复第470-471页披露的数据,2022年末至2025年末,永大股份1年以上账龄的应收账款(含质保金)占比分别高达41.76%、44.77%、41.86%与47.92%。更值得注意的是,公司各期信用期以外的应收账款占比高达70%-80%,且2023年末、2024年末应收账款的期后回款比例持续处于较低水平。这一异常高企的长账龄应收账款比例清晰地表明了一个不容忽视的商业真相:尽管下游大型化工客户可能为了顺应国家节能减排政策或追求先进产能而签署了新设备采购合同,但其自身在低迷的市场环境中已陷入严重的现金流紧张状态,实质上无力按期全额支付动辄数千万乃至上亿的重型装备货款。

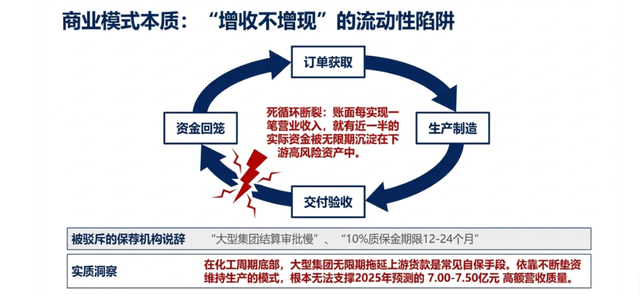

技术迭代的美好长期愿景,无法消解短期资本开支资金链断裂的残酷现实。在此背景下,国泰海通证券陈跃政、罗云翔对“永大股份经营业绩是否稳定可持续”的核查结论显得避重就轻,缺乏穿透性的财务视角。严谨的核查程序应当基于“订单获取-生产制造-交付验收-资金回笼”的全生命周期闭环。当近半数应收账款账龄超过一年且大量逾期时,这意味着公司账面每实现一笔光鲜的营业收入,就有近一半的实际资金被无限期地沉淀在下游高风险资产中。

国泰海通证券陈跃政、罗云翔仅用“客户多为大型企业集团,结算审批周期较长”或“质保金条款通常为10%且期限为12-24个月” 等常规理由来粉饰信用风险的实质性攀升,是典型的选择性披露。在宏观经济承压及化工周期底部,大型集团为保全自身流动性而无限期拖延上游设备供应商货款是产业链中常见的现象。这种“增收不增现”甚至需要通过不断垫资来维持生产的商业模式,根本无法真实、稳健地支撑其预测的2025年7.00-7.50亿元的高额营收及1.05-1.15亿元净利润的质量。如果剔除长期未收回的应收账款潜在坏账影响,其实际经营性盈利能力将大打折扣。

综上所述,永大股份在IPO二次冲刺阶段暴露出的一系列财务与业务异常,并非孤立的个体事件,而是其所处化工及光伏装备行业周期性寒冬与公司试图维持高估值业绩预测之间不可调和的矛盾外化。国泰海通证券陈跃政、罗云翔在面对高达1.38亿元的长期滞留发出商品、面临100%全额坏账的润阳股份光伏业务暴雷、以及近半数超一年的长账龄应收账款时,或未能秉持《中国注册会计师审计准则》及《证券发行上市保荐业务管理办法》所要求的严格职业怀疑态度。在中介机构履职过程中,其在收入确认跨期调节风险的实质性阻断、存货与应收账款跌价准备计提的充分性压力测试、产能与物理能耗数据的逻辑勾稽等关键节点上,或存在明显的核查不足与逻辑论证缺失。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。