欧伦电气:中建材采购或违背导入周期国联证券孙银王梦茜尽调探讨

浙江欧伦电气股份有限公司(以下简称“欧伦电气”)是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调、车载冰箱及空气源热泵四大系列。

浙江欧伦电气股份有限公司(以下简称“欧伦电气”)是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调、车载冰箱及空气源热泵四大系列。

欧伦电气实控人陈先勇、詹小英分别直接持有公司 55.97%和 37.31%的股份,另外陈先勇通过欧井杭州间接持有公司 2.75%的股份,且陈先勇为欧井杭州普通合伙人并担任执行事务合伙人。陈先勇、詹小英合计控制公司 98.88%的股份。同时,陈先勇在公司担任董事长,詹小英担任董事,能够对公司经营决策产生实质性影响,为公司共同实际控制人。

欧伦电气为国联民生孙银,王梦茜、会所立信所蔡畅,陶凌雪,王昌功、律所锦天城李波,杨妍婧,朱彦颖。

逆势暴增数据逻辑或失效,国联证券孙银、王梦茜海外终端核查程序可能流于表面

行业总体萎缩与单一客户爆发式增长的逻辑或背离

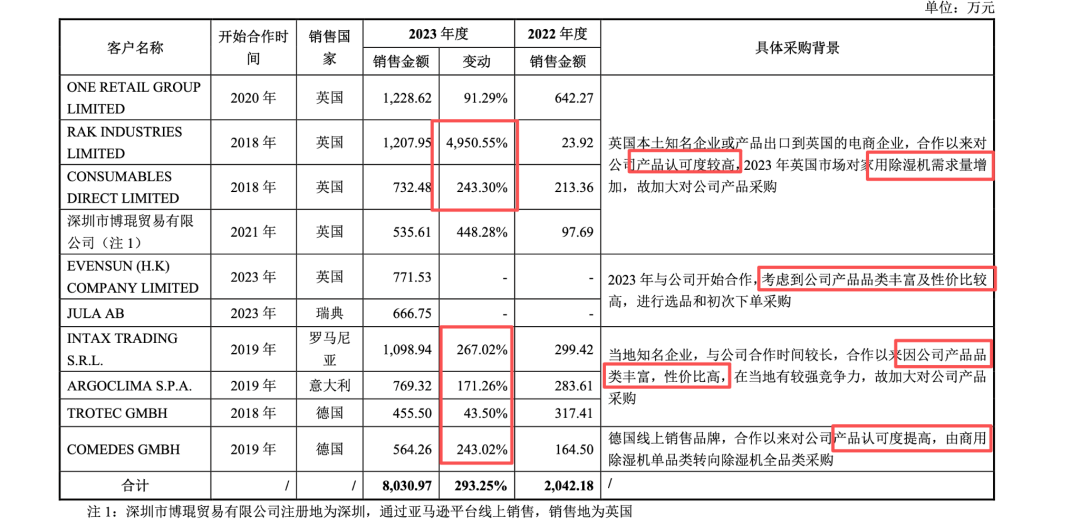

欧伦电气的核心主营产品涵盖除湿机与移动空调。2023年度,在全球宏观经济波动及下游消费需求疲软的背景下,中国家用除湿机对欧洲整体出口量同比减少8.40%。然而,欧伦电气同期对欧洲市场的除湿机销售金额却达到19,637.09万元,同比增长高达143.83%。这种与行业宏观下行趋势呈现出逾150个百分点巨大剪刀差的逆势增长,在财务审计与欺诈辨识视角下,属于典型的高风险异常信号,极易指向提前确认收入或向渠道虚假压货。

国联民生孙银、王梦茜在问询回复中,试图通过强调“区域性差异”来弥合这一尖锐的逻辑缺口,指出英国市场当年需求增加了25%,而公司在英国的主要客户采购额出现了激增。具体而言,英国客户 RAK INDUSTRIES LIMITED 的采购额从2022年的区区23.92万元,呈现爆发式飙升至2023年的1,207.95万元,单年增幅高达惊人的4,950.55%。另一客户 ONE RETAIL GROUP LIMITED 的销售额亦达到1,228.62万元,同比增长91.29%。同时,罗马尼亚客户 INTAX TRADING S.R.L. 增长267.02%。为直观展示这种逻辑背离,特编制下表进行数据交叉比对:

从数据逻辑的交叉检验来看,国联民生孙银,王梦茜的论证链条在此处或发生了断裂。英国宏观市场25%的增幅,在数学与商业逻辑上或无法自然推导出单一客户近50倍(4,950.55%)的极端增长。若要实现此等规模的跃升,欧伦电气必须是在该客户的供应链体系中完成了“从零到一”的绝对独家替代,或者该客户自身的终端销售在当地市场发生了违背商业常理的市场占有率吞噬。

但在问询回复中,国联民生孙银,王梦茜仅以“除湿机垂直专业性品牌企业优势”、“产品品类丰富且性价比高”、“认可度提高”等主观定性词汇进行笼统遮掩,完全缺乏对 RAK INDUSTRIES 等客户在当地市场份额实际变动、终端实际消化能力(如卖场POS机扫码销售数据)以及物理库容匹配度的定量支撑。这种避重就轻的回复方式,是否能从根本上解释数据矛盾致逻辑失效的核心问题?

跨境核查程序或不足与潜在的“向渠道压货”粉饰

在应对如此极端的业绩偏离时,常规的财务欺诈辨识程序(如调用Python等数字化工具进行物流运单与报关单的颗粒度自动化比对,或强制审查海外仓及核心经销商的实时进销存系统)是不可或缺的。如果欧伦电气仅仅是将货物通过海运转移至海外客户的仓库或第三方保税仓,而未在消费端实现真正的终端销售,这实质上构成了利用FOB/CIF等贸易条款的单据交割节点进行跨期收入操纵的“向渠道压货”行为。

国联证券孙银、王梦茜在核查程序中,疑似过度依赖于海关出口单证、货运提单与销售发票的表面核对。然而,在跨境B2B贸易与跨境电商的复合模式中,货权的法律转移并不等同于商业逻辑上的最终销售实现。如未能获取 RAK INDUSTRIES 和 ONE RETAIL 等核心激增客户期末确切的库存盘点报告与终端销售出库报表,意味着国联民生孙银,王梦茜或未能实质性排除跨期虚增收入的嫌疑。这种“以海关出境数据代替终端真实需求核查”的做法,在《审计准则第1141号——财务报表审计中与舞弊相关的责任》针对异常波动的特别风险应对要求下,属于严重的尽责缺失。

新增客户巨额采购或违背导入周期,国联证券孙银与王梦茜商业实质审查可能存疏漏

合作当年即实现数千万级别销售与客观导入周期的直接冲突

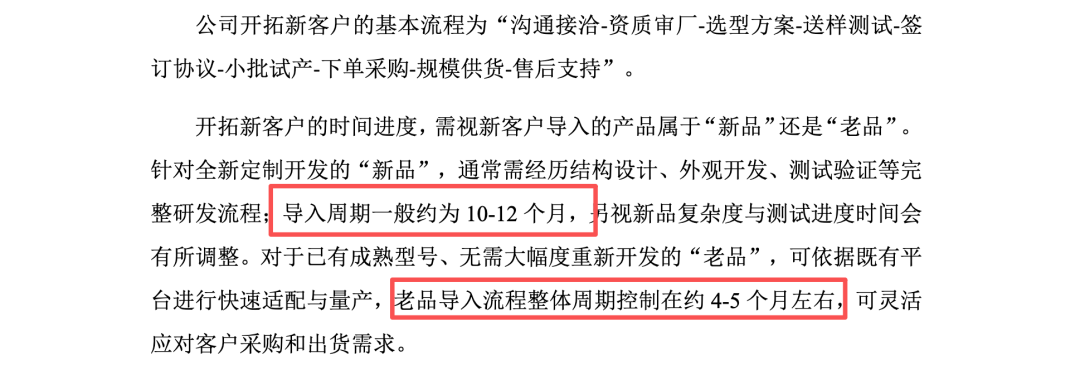

在IPO合规与财务审查中,突击新增大客户并在短期内贡献巨额业绩,历来是识别财务舞弊的高发地带与核心雷区。欧伦电气的招股书及回复文件明确向监管机构披露了其与 ODM/OEM 客户合作的客观商业规律:均需经历一个从“试样”、“小批量采购”到“大批量合作”的严谨导入过程;其中,新品导入周期约10-12个月,老品导入周期约4-5个月。

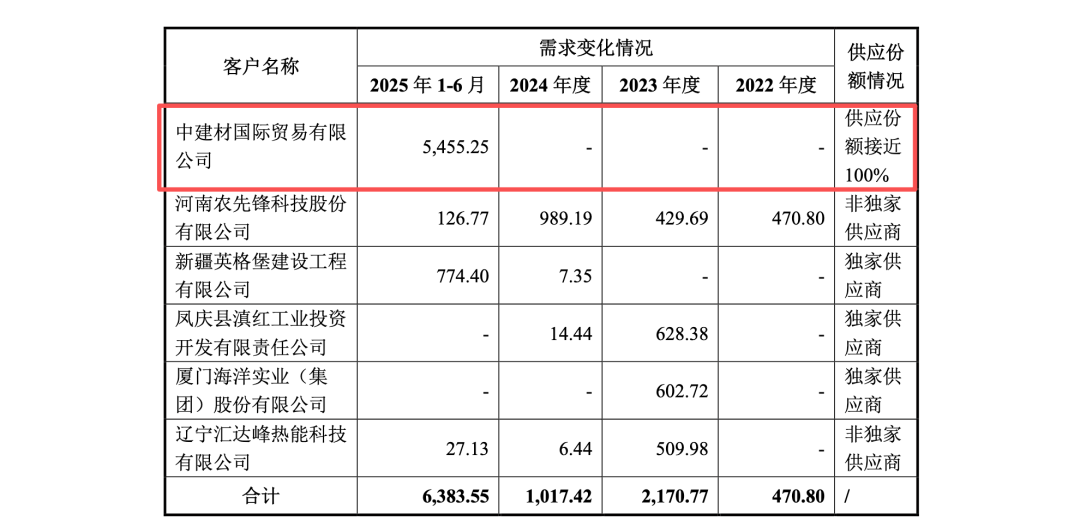

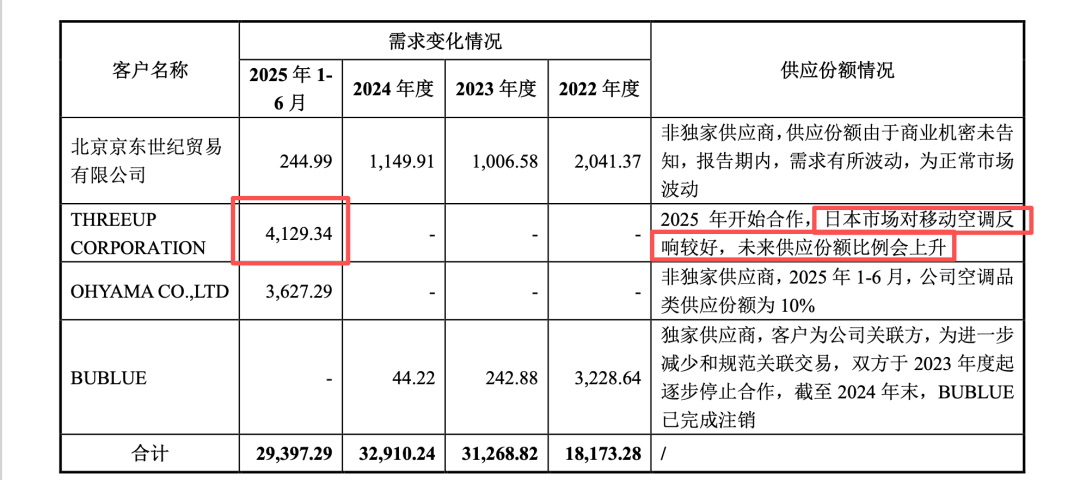

然而,公司实际披露的销售业绩数据与这一由公司自身定义并确认的导入机制或形成了直接、尖锐的数据矛盾。2024年及2025年上半年,公司新拓展了包括中建材国际贸易有限公司(以下简称“中建材”)、THREEUP CORPORATION 以及 OHYAMA CO.,LTD 等在内的多名重要客户。

具体数据发现,中建材在2024/2025年合作当年,即向欧伦电气采购了高达5,455.25万元的空气源热泵产品;日本客户 THREEUP 在2025年上半年合作伊始,即贡献了4,129.34万元的移动空调采购额。

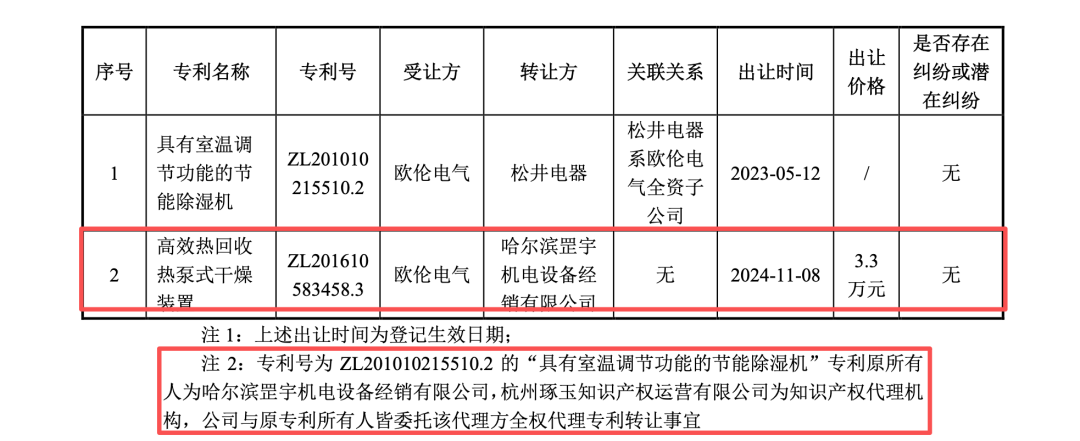

按照欧伦电气自行披露的“新品10-12个月”导入周期,空气源热泵作为公司近年来才重点发力的新兴工业/商用级产品,从技术对接、样机试制、工况验证、小批量挂网运行到最终形成超5000万元的大规模量产交付,在时间轴上几乎无法在几个月或一年内顺利闭环。更为致命的漏洞在于底层技术来源的交叉比对:招股书披露,欧伦电气直到2024年11月8日才以3.3万元的价格从毫无关联的哈尔滨罡宇机电设备经销有限公司处受让取得“高效热回收热泵式干燥装置”的底层发明专利,以弥补其在高温蒸汽热泵技术上的短板。

如果公司在2024年底才刚刚买入核心技术专利用于优化产品,其如何能在2024年1月至2025年上半年期间,就向中建材完成长达数月的产品测试并实现5,455.25万元的巨额交付?这一时间线上或存逻辑硬伤,或击碎了该笔销售的自然商业合理性。

商业实质审查的表面化与“通道化”伪装

国联民生孙银,王梦茜在问询回复中,试图将中建材的大额采购合理化,归因为其在2024年1月作为联合体中标了“哈尔滨市冬季清洁取暖散煤替代项目”。从合规检验视角来看,以“中标政府或大型国企项目”作为突击大额采购的解释,是掩盖“通道业务”或“过桥销售”的最常见伪装话术。

中标仅仅或代表中建材获得了该项目的总包或联合供货资格,是否能解释为何这家大型企业会完全跳过严苛的工业级热泵“试样与长时间极限工况测试”周期,直接向技术积累尚浅(刚买入专利)的欧伦电气下达超半个亿的巨额订单。国联民生孙银,王梦茜在此处的尽职调查疑似流于形式,存在以下两大核查盲区:

1、产能排期与交付物理极限未被论证:5,455.25万元的空气源热泵对应极其庞大的生产工时、钣金加工与核心零部件(如压缩机、换热器)的供应链备货。国联民生孙银,王梦茜是否详细披露欧伦电气的排产记录、BOM(物料清单)领料单以及电力消耗记录是否与该订单的时间节点严密咬合,或未能排除伪造生产记录的嫌疑?

2、终端应用场景的穿透缺失:中建材作为一家“国际贸易有限公司”,在此交易中其实质更像是一个资金与资质的“通道”,真正的风险与收入确认控制权转移点在于终端哈尔滨项目的实际安装、调试与验收。国联民生孙银,王梦茜是否亲自前往哈尔滨极寒环境下实地勘察该批5400多万元的热泵运转状况?若国联民生孙银,王梦茜仅凭欧伦电气与中建材之间的销售合同、发票与出库单即确认收入,胡哦完全无视《企业会计准则第14号——收入》中关于“控制权实质转移”的核心要义,将存在极大的业绩粉饰与提前确认收入风险。

差价居间费与前员工网络交织,国联证券孙银、王梦茜资金闭环穿透核查可能存盲区

“差价模式”居间费的利润调节空间与合规红线

在IPO销售渠道的合规审查中,居间服务费用(尤其是以不透明或非固定比例方式计算的佣金)极易成为滋生商业贿赂、税务逃避或虚增收入的温床。欧伦电气在经销商管理中采用了一种颇具争议的“经销商居间服务模式”,且其居间费用的核算采用了“差价模式”:即公司将终端客户的销售价格,减去原本核定给该经销商的“产品经销价格”,其溢价部分全部作为该经销商的居间费。

国联民生孙银,王梦茜在问询回复中辩称,该模式是基于经销商的“渠道优势和信息优势取得的议价权的体现”。然而,从财务角度分析,这种计价公式(居间费=终端合同价—内部核定经销价)在实操中赋予了欧伦电气极大的利润调节与资金表外运作空间。在这种模式下,若欧伦电气利用居间商的撮合,如直接与终端客户签署虚高价格的合同,公司的账面营业收入即可被合法且大幅地放大;随后,公司再通过“居间费”名义将巨额差价资金合法支付给经销商。这就形成了一个完美的“表内虚增收入,表外资金回流”的资金漏斗。

前员工关联经销商与高管异常资金流水交叉感染

更为严重且引人警觉的是,这种缺乏透明度与固定比例约束的“差价模式”,与公司内部错综复杂的关联方及前员工经销商网络深度交织在一起。披露文件显示,欧伦电气的核心线下经销商体系中,存在大量由前员工或实控人亲属控制的实体。例如:

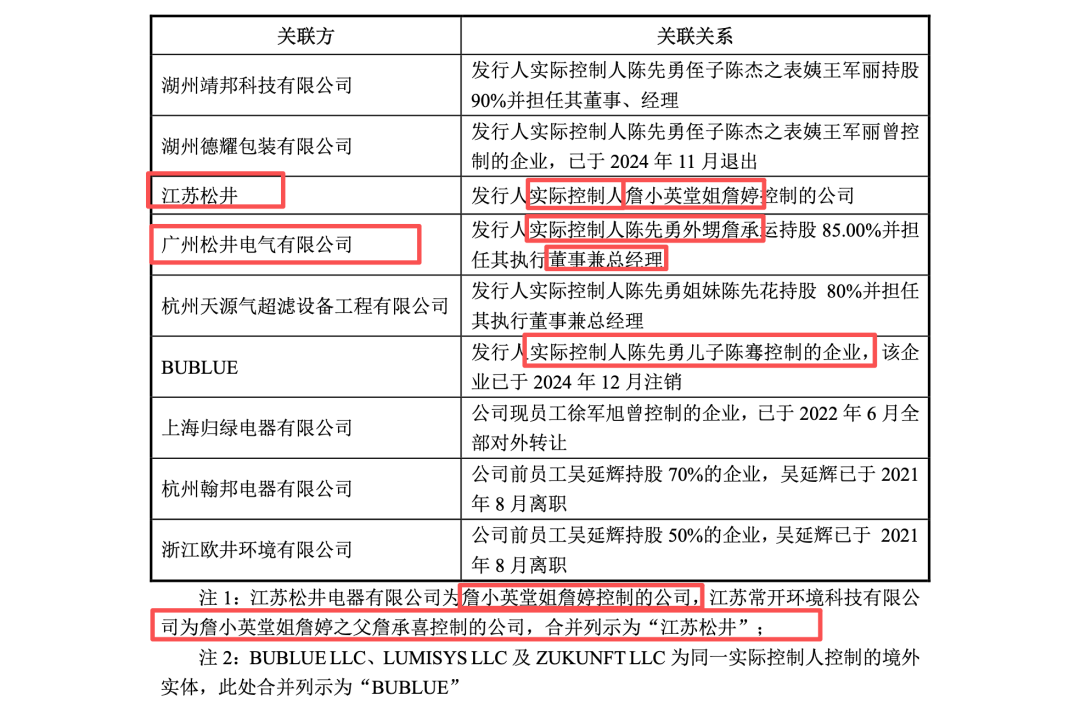

1、广州松井电气有限公司:其实控人詹承运为欧伦电气实际控制人陈先勇的外甥,曾为公司员工,后于2013年“自主创业”成立该公司专营欧伦产品。

2、江苏松井电器有限公司:其实控人詹婷为欧伦电气实际控制人詹小英的堂姐妹。

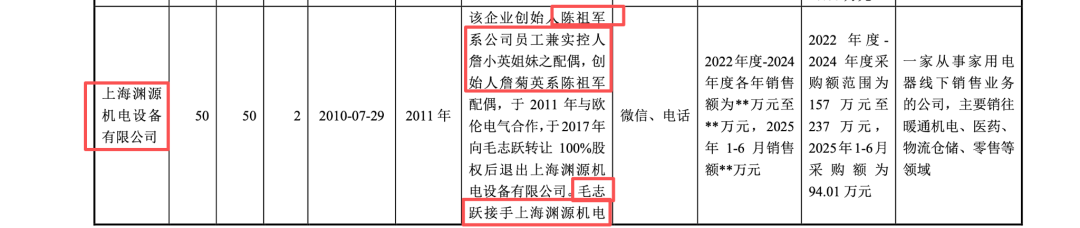

3、上海渊源机电设备有限公司:原由公司营销总监陈祖军实际控制,后声称因“身体欠佳”转让给毛巍腾。

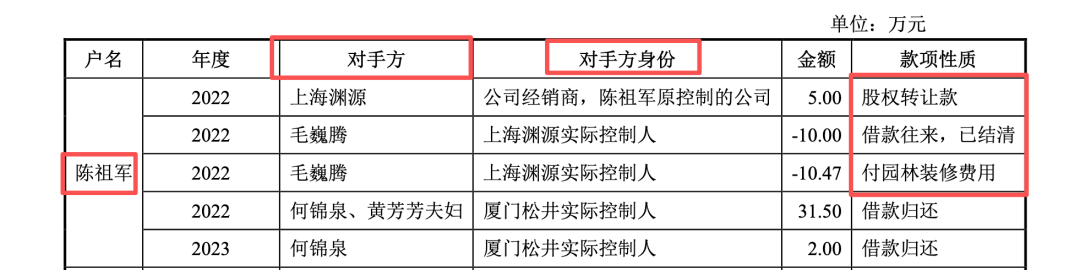

不仅如此,国联民生孙银,王梦茜自身披露的资金流水核查或暴露了危险的合规信号:公司营销总监陈祖军与上海渊源实控人毛巍腾、核心经销商厦门松井实控人何锦泉之间,存在多笔数十万元的“借款往来”、“股权转让款”及“付园林装修费用”等私人资金流转;公司核心技术人员刘超也与厦门松井实控人何锦泉存在频繁的私人资金往来(甚至包含现金交易)。

穿透核查的盲区与体外资金循环的嫌疑

在严谨的财务欺诈审计实践中,“差价模式佣金”+“亲属/前员工经销商”+“高管大额私人资金往来”这三大要素的叠加,构成了识别体外资金循环与销售舞弊的经典铁三角模型。其运作的潜在逻辑链路可能为:公司通过给予前员工/亲属经销商高额的差价居间费或以极低的内部价供货,将原本属于公司的利润大规模转移至体外经销商实体;随后,这些经销商再通过所谓的“私人借款”、“还款”、“装修费”等名义,将资金回流至公司核心高管或实控人的私人银行账户,最终这些资金可能被用于垫付公司账外薪酬、无票研发费用,或者更恶劣地,用于二次购买公司产品以虚构当期收入。

面对如此严峻且直逼《证券法》欺诈发行红线的合规疑点,国联证券孙银、王梦茜的处理方式或显得极为草率与妥协。他们在回复中将这些敏感的资金往来轻描淡写地解释为高管“身体原因转让公司”的尾款或正常的“私人借款归还”,而未见其动用法律及审计的强穿透手段。例如,国联民生孙银,王梦茜是否调用AI数据分析工具对所有涉事自然人(陈祖军、毛巍腾、何锦泉、刘超等)及经销商企业账户进行了长达三年的流水图谱回溯?是否排查了这些回流资金的最终去向是否与欧伦电气的供应商(变相支付成本)或客户(变相资金体外回流虚增收入)存在隐性重合?

《注册制办法》严厉打击“资金闭环造假”,国联民生孙银,王梦茜仅凭涉事人员的单方口头解释或表面借条即得出“不存在利益输送或其他利益安排”的结论,其专业素养与尽责审慎度在此处存在疑点,是否有效击破体外资金循环的嫌疑?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。