森合高科邮件回函效力或存争议,第三方回款或隐现体外资金

广西森合高新科技股份有限公司(以下简称“森合高科”)从事环保型贵金属选矿剂的研发、生产及销售。阙山东、刘新先生各直接持有公司 28.0830%股份,二人共同为公司实际控制人。

森合高科保荐机构国投证券股份有限公司保荐代表人湛瑞锋,张迎亚、会计师事务所 中汇会计师事务所(特殊普通合伙)签字会计师 彭远卓,温鑫萍,朱德阳、律师事务所北京市中伦律师事务所 签字律师 宋立强,张思宁,张一鹏。

森合高科报告期内营业收入净利润实现非正常大幅跃升,国投证券湛瑞锋张迎亚尽职调查仅核对表面工商合同发票物流相关凭证

森合高科在报告期内的营业收入及净利润实现了非正常的大幅跃升,其综合毛利率从最初的30%左右持续攀升至46%以上,这一盈利能力的陡增在传统化工与选矿剂行业中显得极为反常。深入剖析其收入结构可以发现,这种背离行业常规规律的业绩暴增,高度依赖于特定客户在关键报告期的突击贡献、关联方的异常采购网络,以及大量缺乏实质经营能力的空壳贸易商的隐蔽输送。

突击转换身份的“定制化”大客户:哈尔滨阿克托斯的商业逻辑疑问?

在森合高科的客户矩阵中,哈尔滨阿克托斯经济贸易有限公司的交易数据呈现出极其违反商业常理的爆发式增长轨迹。该客户在报告期前中期的采购规模极小,但在森合高科冲刺上市的关键年度,其交易金额发生了令人瞩目的异动。

从上述结构化数据可以清晰地观察到,哈尔滨阿克托斯在2022年及2023年作为森合高科的“贸易商”,采购金额仅仅维持在几十万元的微小规模,然而在2024年,该客户的身份突然被变更为“经销商”,随之而来的便是销售金额瞬间激增至1730万余元,同比暴增超过31倍。这种从微型客户瞬间跃升为千万级别核心大客户的跨越,是否违背了正常的市场拓展与商业发育规律。

在会计实质与商业模式的深层逻辑中,贸易商与经销商存在着决定性的差异。贸易商通常采取“以销定进”的背靠背交易模式,其采购行为高度依赖于下游终端客户的即时需求;而经销商模式则天然具备“买断并囤货”的商业属性,这意味着森合高科可以在货物转移至经销商仓库时即确认收入,而无需等待终端客户的实际消化。

森合高科在2024年突击引入经销模式并将其赋予哈尔滨阿克托斯,或是为了规避贸易商模式下监管机构对“终端销售真实性穿透”的要求,利用经销买断的特性进行提前确认收入甚至大规模压货。国投证券湛瑞锋与张迎亚是否提供该客户在2024年末实际库存消化情况的确凿证据,是否在面临问询时无法合理解释其销售单价、毛利率及回款周期变动的商业合理性。高达1700多万的突击销售,极有可能形成滞留在经销商环节的无效库存,甚至是通过第三方资金配合完成的虚假过账,旨在粉饰上市前的关键财务报表。

关联方输送与体内外资金循环嫌疑:以内蒙古金蝉为核心的隐蔽网络

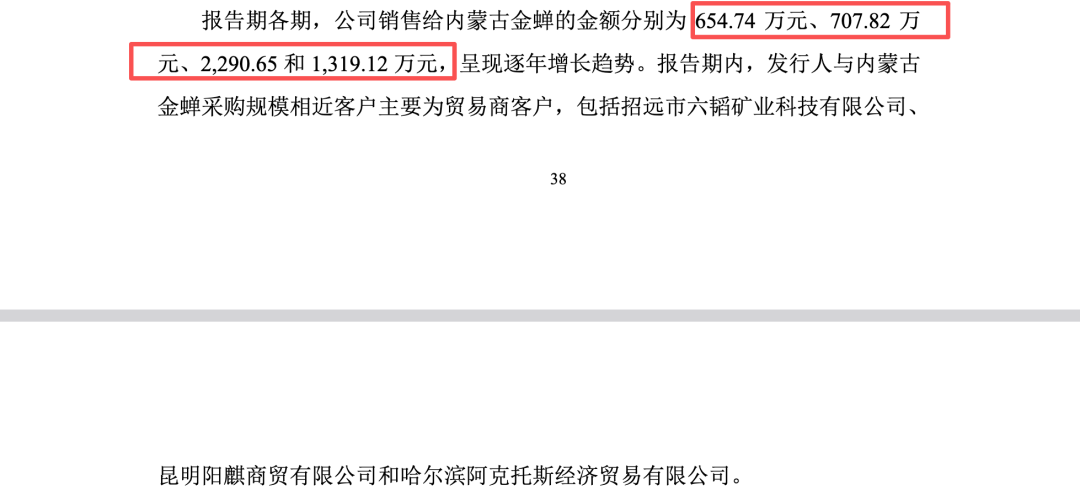

除了突击创收的经销商,森合高科对关联方的销售数据同样暴露出独立性缺失与利益输送嫌疑。内蒙古金蝉选冶服务有限公司系森合高科持股股东宫德文所控制的关联方实体,报告期内森合高科对该关联方的销售金额呈现出持续且异常的攀升态势。

内蒙古金蝉在实质上已经沦为森合高科高度依赖的“专属提货通道”与业绩蓄水池。在正常的市场化交易中,单一供应商占据采购方百分之90%以上的份额,彻底打破了市场主体分散风险、多渠道采购的独立运作逻辑。森合高科利用关联方作为收入调节工具的意图极为明显。在森合高科整体毛利率持续攀升的宏观背景下,森合高科是否通过给予内蒙古金蝉极其隐蔽的价格折让、返利安排或异常宽松的信用期来换取表面的收入规模增长,成为了一个巨大的审计盲区。

内蒙古金蝉在实质上已经沦为森合高科高度依赖的“专属提货通道”与业绩蓄水池。在正常的市场化交易中,单一供应商占据采购方百分之90%以上的份额,彻底打破了市场主体分散风险、多渠道采购的独立运作逻辑。森合高科利用关联方作为收入调节工具的意图极为明显。在森合高科整体毛利率持续攀升的宏观背景下,森合高科是否通过给予内蒙古金蝉极其隐蔽的价格折让、返利安排或异常宽松的信用期来换取表面的收入规模增长,成为了一个巨大的审计盲区。

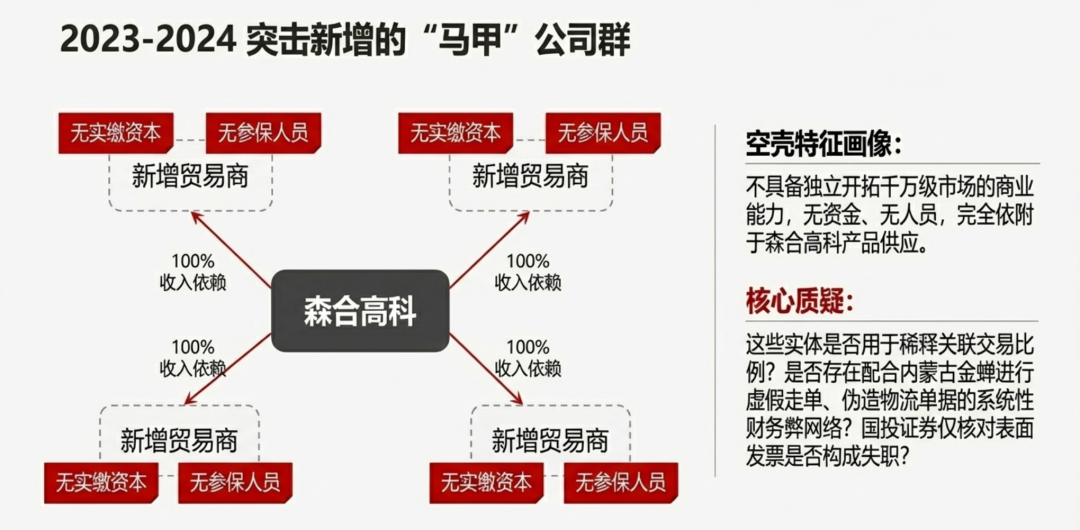

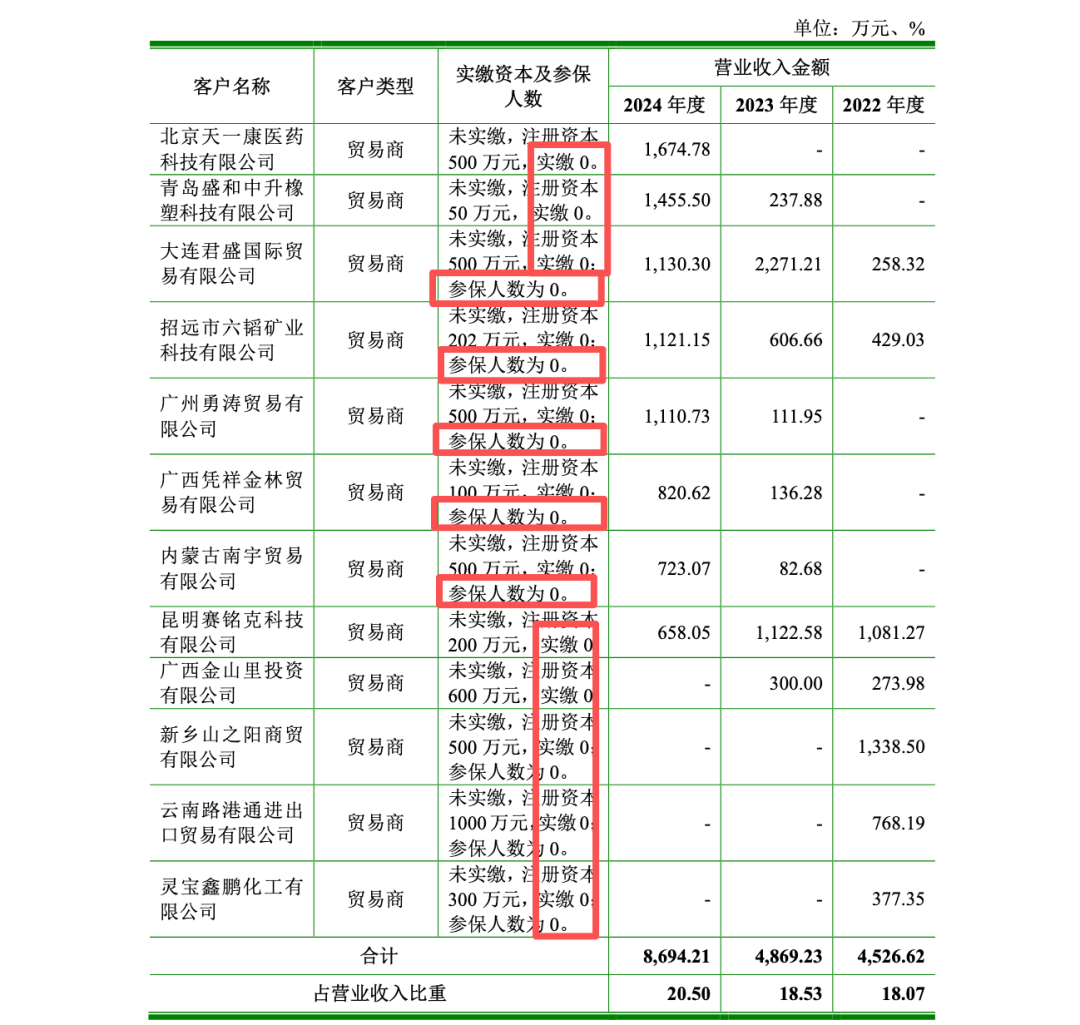

更为反常的是,在2023及2024年,森合高科新增了大量呈现出明显“空壳化”特征的贸易商客户。

这些所谓的贸易商无实缴资本、无参保人员,根本不具备独立开拓千万级别选矿剂市场的商业能力,但其主要营业收入却高度且唯一地依赖于森合高科的产品供应。这种现象是否说明,这些空壳贸易商可能是森合高科为了稀释关联交易比例、掩盖真实资金流向而设立的“马甲”公司。

这些实体与内蒙古金蝉之间是否存在隐秘的业务流转或资金拆借?是否存在利用关联方及空壳贸易商进行虚假走单,伪造出库凭证及物流单据,从而虚构营业收入的系统性财务舞弊网络?国投证券湛瑞锋与张迎亚在尽职调查中仅仅核对了表面的工商信息与合同发票,是否穿透核查这些空壳公司背后的实际控制人资金流水,是否构成了核查失职?

森合高科大额境外客户函证或未执行独立控制流程,国投证券湛瑞锋张迎亚是否采取有效措施防范重大函证舞弊?

森合高科的境外销售业务不仅在毛利率表现上异于常理,更在资金回款路径及国投证券湛瑞锋与张迎亚的核查程序上或暴露出审计差异。跨国贸易历来是拟上市企业进行财务造假的高发区,而森合高科的外销业务特征或契合了跨国财务舞弊模型。

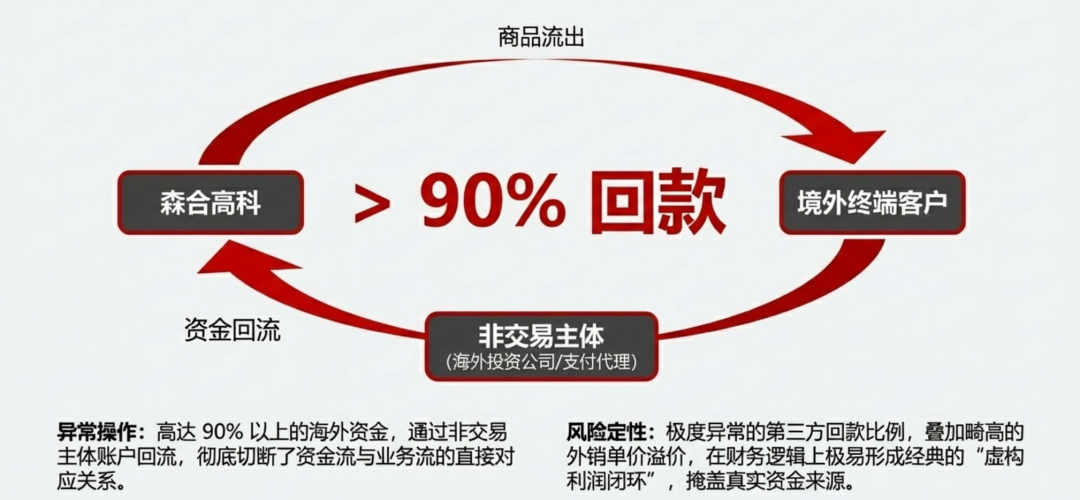

外销毛利率畸高与异常的第三方回款闭环

森合高科的外销毛利率在报告期内始终显著高于内销毛利率,且差异呈现出逐年扩大的异常趋势。

在常规的大宗化工与选矿剂国际贸易中,考虑到高昂的跨境海运费、出口关税、海外渠道开拓成本及国际市场的充分竞争,外销毛利率通常应与内销持平甚至略低。然而森合高科的外销贸易类客户单价相较内销同类客户高出1000至2200元每吨不等,溢价幅度高达9%至21%。与这种畸高毛利率相伴而生的,是外销业务中充斥着较高比例的第三方回款现象。

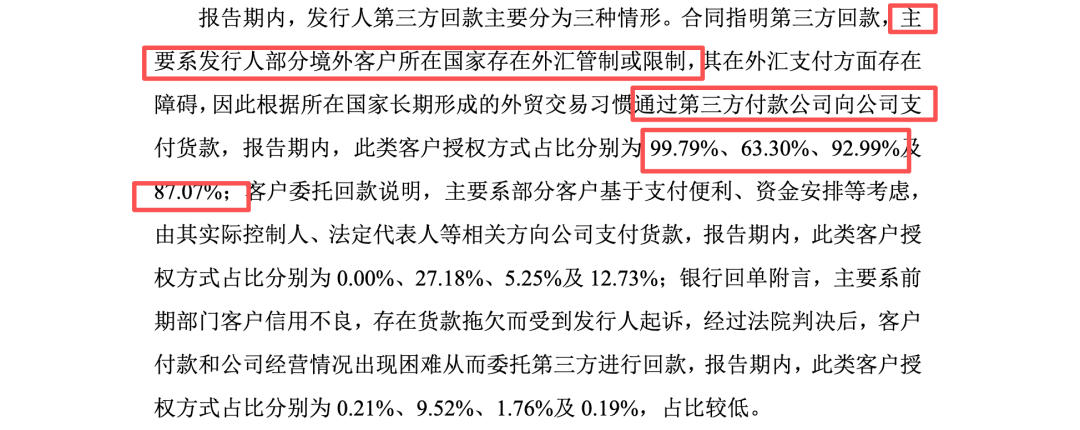

森合高科将高达90%以上的第三方回款合理化,其核心理由是“部分境外客户所在国家存在外汇管制或限制”。然而,如此巨大的资金体量长期通过非交易主体(如各类海外投资公司、第三方支付代理等)账户回流,或彻底切断了资金流与业务流的直接对应关系,是否掩盖真实的资金来源。结合外销畸高的单价溢价,这在财务逻辑上或形成了一个经典的虚构利润闭环。

国投证券湛瑞锋与张迎亚核查程序是否有效?

在面对如此高风险的外销与贸易商收入时,国投证券湛瑞锋与张迎亚是否保持了应有的职业怀疑态度?其执行的核查程序是否存在“形式合规、实质失守”,是否导致函证与终端穿透程序未全面?

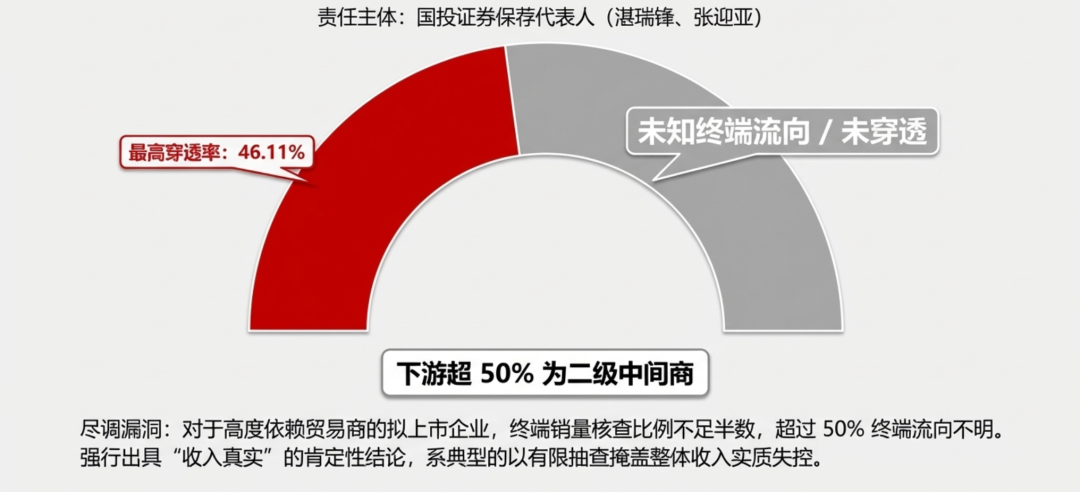

首先,在终端销售真实性穿透方面,国投证券湛瑞锋与张迎亚的核查比例低得或令人难以接受。

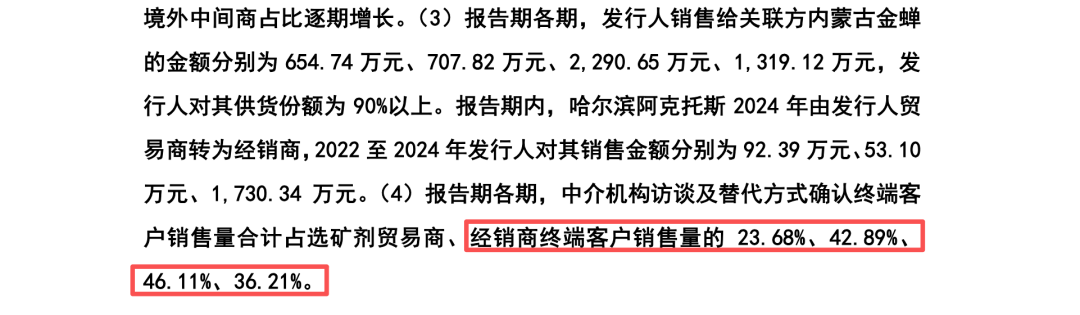

对于高度依赖经销商和贸易商的拟上市企业,终端销售穿透是验证收入真实性的唯一核心手段。然而,国投证券湛瑞锋与张迎亚在各期确认的终端销量比例最高仅为46.11%,最低时甚至不足四分之一。这意味着超过一半以上的贸易商收入未能穿透到最终的矿山使用者。更为恶劣的是,下游客户中竟然存在高达50%以上的“二级中间商”,且境外中间商占比逐期增长。在超过一半终端流向不明的情况下,国投证券湛瑞锋与张迎亚依然强行出具“森合高科收入真实”的肯定性核查结论,是否属于典型的以有限的抽查样本去掩盖整体收入实质失控的失职行为?

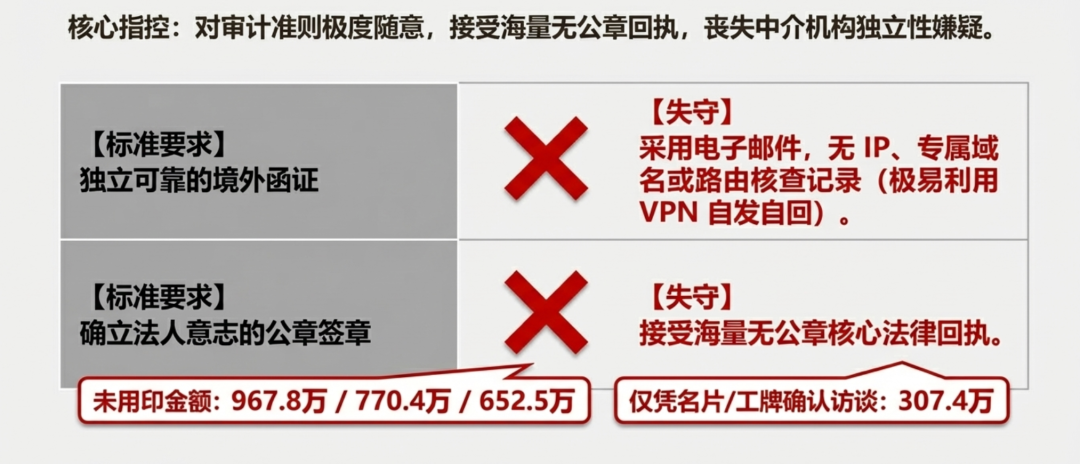

其次,在函证控制与单据效力确认上,国投证券湛瑞锋与张迎亚的底线一再退让。针对老挝、埃及、吉尔吉斯斯坦等偏远地区的境外客户,国投证券湛瑞锋与张迎亚大量采用“电子邮件回函”来替代传统纸质函证,理由竟然是“纸质函证寄送耗时较长、易丢失”。在跨国财务舞弊高发的背景下,仅凭一封电子邮件确认数千万的收入是否形同儿戏?国投证券湛瑞锋与张迎亚的底稿中并未显示其对发件人IP地址、企业专属域名后缀、邮件服务器路由进行深层网络技术审计的记录,这种邮件易被森合高科内部业务员利用VPN伪造境外邮箱进行“自发自回”。

此外,国投证券湛瑞锋与张迎亚竟然接受了海量缺失公章的核心法律单据。报告期内,公司客户收入确认回执未用印金额高达967.81万元、770.47万元、652.55万元,国投证券湛瑞锋与张迎亚仅凭“个人客户签字,符合交易习惯”便全盘予以确认。同时,在终端访谈记录中,包含法人客户金额达307.45万元等大量记录也未签字或未盖章。在缺乏公章这一确立企业法人意志与法律效力的核心要件情况下,国投证券湛瑞锋与张迎亚仅凭业务员提供的“名片、工牌”照片,就单方面确认了访谈的有效性。这种对审计准则和尽调规范的随意性,是否暴露了保荐机构受制于森合高科、丧失独立性嫌疑?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。