西行记之宁夏

得庇于黄河难得的温柔与贺兰山沉默的坚毅,宁夏在戈壁与黄土高原的晦涩包围中形成了一片稀有绿洲,小而美的塞上明珠远近闻名。但宁夏毕竟地处偏远,辖区面积仅大于海南岛,即便在西北板块中也是存在感较弱的省级单位。其经济发展也受制于区位与复杂的地理环境,高新产业的春风不至,目前仍以资源导向型工业为支柱。少数民族地区与平衡性政策支持一直在大力托举,但区域自身动能不足,环保风险对于高耗能污染的主导产业又犹如悬顶之剑,自治区发展前景仍然艰难。

宁夏的弱存在感同样也适用于债市。城投方面,自治区存续债平台仅有寥寥8个,市级平台集中在银川,没有区县级城投发债,一方面是市场认可度实在不高,弱主体没有发债的机会;一方面是自治区没有走举债发展的激进路径,债务规模不算大,对区域偏弱的自身财力没有过重的拖累。产业方面,实质违约的宝塔石化和上陵实业已退出债市舞台,今年19远高实业CP001展期,虽然最终完成兑付,但难免给区域产业主体形象蒙上阴影。宁夏的产业存续债主体仍然集中在煤化、金属、电力等行业,过剩与周期标签显眼,还有逃不开的环保压力,除区域性煤炭与能源龙头风险相对可控,整体信用资质一般。

01.

总览

宁夏回族自治州位于我国西北,北面与内蒙古广泛接壤,南部则被甘南围裹,东向小范围与陕西相连,是陆上丝绸之路的重要一站。元王朝收复西夏国后设宁夏路,取西夏安宁之意,始有宁夏之名。历史上,地势平坦、水源充沛的银川平原是西北重要的产粮区,也是胡汉交流的核心地带。大批信奉伊斯兰教的蒙古、中亚细亚和阿拉伯人移民至此,后逐渐形成回族。1954年,宁夏曾撤省并入甘肃,因是全国最大的回族聚居区,宁夏回族自治区于1958年正式成立,辖区面积6.64万平方公里。到2019年底,宁夏常住人口694.66万人,回民占比36.69%,也因此能够得到很多民族地区政策支持。

虽然区位在西北板块不算太偏,但复杂的地形大大限制了宁夏对外交流的路径。自治区由北至南分布着平原、沙漠和高原。首府银川地处北部银川平原,黄河穿境而过。古语有言,“黄河九曲,唯富一套”,银川平原即为河套平原的西套,是非常罕见的黄河灌区,西北方又有贺兰山脉形成遮挡,形成了高原沙漠环抱中的稀有绿洲“塞上江南”;中部是干旱带,紧邻腾格里沙漠,风大沙多,土地贫瘠,是著名景点沙坡头所在地,主要呈现风蚀地貌;复向南行,宁南的西海固地区则是流水侵蚀的黄土地貌,属于黄土高原的丘陵延伸地带,多山少水,崎岖难行,1972年曾被联合国粮食开发署列为最不适宜人类生存区域之一。

由于高原、沙漠与山脉的重重环抱,宁夏的交通基础设施建设难度较高,尤其是对外连接的路线。公路网络经过多年发展相对完备,虽然密度远低于发达地区,但是区域比较成熟的主要交通资源。主要高速线路包括京藏高速、乌银高速、青银高速、青兰高速等,到2016年已经实现县县通高速,包括南部地形复杂的黄土高原地区,是扶贫的一项伟大成果。到十三五末,自治区高速公路通车里程实现2,000公里。铁路方面,普铁线路包括包兰铁路宁夏段、干武铁路、平汝铁路、宝中铁路与太中银铁路,连接了内蒙古、陕西、甘肃、山西等省份。高铁项目在修建成本与运营效益上艰难博弈,截至目前,唯一通车高铁是省内的银中客专,连接银川与铁路枢纽中卫,但省外出行暂时依然只能选择高速或普铁。宁夏目前有三座机场,其中银川河东国际机场吞吐量尚可,2019年预计完成运送1,000万人次,其余两座规模很小。

复杂地貌也带来了一定自然资源,但由于辖区过小,资源总量比较有限。相对突出的是煤炭,截至2019年底,宁夏累计查明煤炭资源储量461.9亿吨,位列全国第六,主要集中在靠近内蒙的北部区域,煤种以优质动力煤、无烟煤为主,1971年通车的平汝铁路就有“太西煤走廊”之称,起到连接各个煤田的作用。宁夏产煤外运比例不高,本地火电与煤化等下游产业可以提供大量产品消化。

02.

经济与财政现状

2.1

经济发展

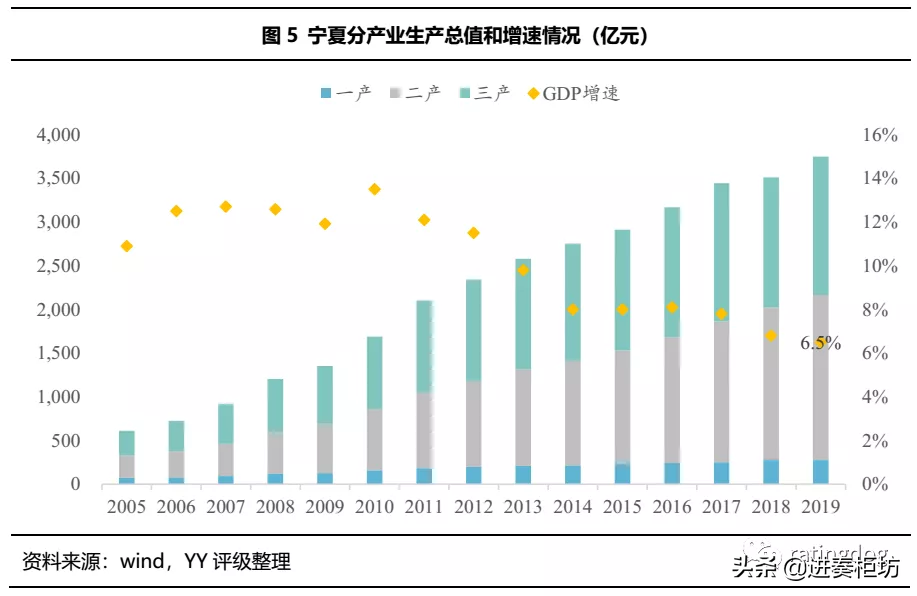

辖区规模小,常住人口少,区位较偏,自然禀赋不佳,条条件件都是大写的经济发展绊脚石。2019年宁夏全区经济总量3,748.48亿,在我国大陆省级行政单位中排名29,仅高于青海和西藏;人均生产总值54,217元,可以排到全国第20名,在西北板块强过青海与甘肃,也高于一些华北和东北省份。

体量基数小,又兼有民族政策和脱贫政策扶持,宁夏的经济增速近十年一直高于全国平均,从产业结构看是由工业的快速发展推动,但还是以资源导向为主,发展后劲不足。2019年宁夏三次产业结构为7.5:50.3:42.3,旅游资源丰富但知名度不高,区位太远;以枸杞、葡萄酒为代表的特色农业有一定知名度,但土地有限,物流条件一般,一三产业想要做大做强有一定难度。主要工业行业为煤炭、电力、石化、冶金、装备等,宁东煤田是我国13个亿吨矿区之一,区域又有丰富的黄河水能、太阳能与风能,使得宁夏成为重要的西电东送基地和新能源综合利用示范区。但需要指出的是,区域工业仍以资源导向型为主,配套上下游产业链不多,邻近省份能够形成的产业联动很有限。同时区域环保治理力度加强,高耗能、高污染的资源型工业环保风险很大。缺乏劳动力优势、配套优势、市场优势和物流成本优势,在引进新兴产业方面比较乏力。产业升级难,或许总有直面资源枯竭的一天。

宁夏固定资产投资从2018年起大幅下滑,具体到工业固投则从2016年就显露颓势。房地产开发投资近年也非常萎靡,2019年完成投资额403.09亿元,甚至低于2012年水平。从该指标来看,宁夏发展缺乏后劲,尤其在工业与房地产板块,可能会令后续区域财力雪上加霜。

银行资源方面,区域有资产披露的城商行与农商行共12个,最大的宁夏银行股份有限公司总资产规模达1,513.08亿,宁夏黄河农商行和石嘴山银行资产规模也超500亿,其他都是资产规模100亿以内的小型农商行,具体见附表。整体区域信贷资源不够丰富,从地市上看集中在银川和石嘴山。

2.2

财政实力

财政方面有以下关注点:

①税收在一般预算收入中占比不高且在下降,有减税降费的因素,也表明区域经济活力不佳;

②政府性基金收入增长乏力,与房地产开发热情不高相印证,近两年房地产开发投资大幅下滑,未来政府性基金收入可能更加疲软,土地财政的路子走不通;

③19年地方总财力有所下滑,趋势不佳,财务负担继续加重;

④中央转移支付逐年走高,包括均衡性、民族地区和重点生态功能区资金支持等,尤以均衡性转移支付为主。转移支付资金远高于地方自身财力,这部分才是宁夏持续增长的财政开支的重要支撑,短期内仍有一定可持续预期;

⑤除直接的转移支付外,国家支持还体现在地方债额度上。过去五年,每年新增地方债额度从100亿攀升至近300亿,尤其是专项债额度迅速提高,国家对宁夏重点项目投资的支持力度在加大。

2.3

区域内情况

宁夏下辖五个地级市,分别是银川市、石嘴山市、吴忠市、固原市和中卫市。区域发展非常不均衡,也与前文提到过的地理条件紧密相关。

首府银川市地处“塞上江南”河套平原,地势平坦、水源充沛,适合农业发展,相对宜居,最早产生人口聚集。目前铁路布局相对发达,对外交流比较便利。产业方面也是以能源、机械和冶炼为主,宁夏14个上市公司中有9个在银川,2019年银川国民生产总值占到全自治区的50%,可以说在经济、财政和金融各方面实力都在自治区独占鳌头。根据YY口径,银川市目前有6个存续债城投主体,区域YY Ratio为132.02%,从指标衡量城投债务压力不重。

剩余四市经济体量仅在300-600亿之间,基本是中东部县级规模,目前也都没有存续城投主体。

03.

债务主体透视

3.1

城投主体

YY口径下,宁夏自治区目前共8个有存续债的城投主体,其中自治区级2个,银川市6个。自治区总体YY Ratio为209%,债务压力尚可,城投有息债务主要集中在自治区级平台,但直接融资主要集中在银川市平台。存续债券合计约202.90亿,其中63.53%为银川市平台发行。

自治区级平台

宁夏国有资本运营集团有限责任公司是自治区国资运营管理平台,控股参股企业集中在能源、铁路、水利、有色、医药等产业,控股宁夏铁投(铁路建设项目投资管理)、宁夏电投(火电为主,主要营收来源)、西部创业(原银广夏,现主要从事铁路煤炭货运)、宁夏水投(供水及水利施工)等,参股国大药房、国电投铝业、国药宁夏、国能宁煤(持股49%,是最主要的投资收益来源)等公司,本部几无实质业务,并表的火电与水利水务是主要业务板块,投资收益对盈利贡献很大。公司负债率不高,有息债务以长期借款为主,短期偿债压力不大。但需关注铁路投资需求高,政府的现金支持比较有限,未来融资压力较大。

宁夏交通投资集团有限公司是自治区唯一的高速公路建设、管理、养护和运营主体,有区域垄断性,政府持续有公路资产和交通专项资金划转拨付等支持。截至2019年底,公司下辖高速公里合计通车里程1,858公里,收费权期限20年,但宁夏的高速公里收费标准全国最低,流量也并不大,所以整体收入规模明显逊色于中东部省级高速平台。在建项目待投资额190.98亿,20、21年投资计划分别为42.40亿和15.93亿,支出压力比较大。通行费业务虽有稳定造血能力,但无法满足投资开支,需持续融资。截至19年底公司负债率59%,528亿总负债中有461亿长期借款,主要是公路收费权质押借款,滚续压力可控,存续债券18.5亿。

市级平台

银川通联资本投资运营有限公司是银川市最主要的城投平台,业务范围比较分散,包括基础设施代建(子公司银川城投、滨河大桥、房投公司和银川滨投)、公交运营(子公司银川公交承担约60%城市客运,收入与补贴较为稳定)、燃气(子公司银川煤气负责瓶装液化气供应和CNG运营,规模较小)、图书销售、房地产(无在拟建项目,存量去化慢)等,公司本部运营资金拆借业务(波动明显,19年收入4.54亿)。从合并口径看,公司负债率不低,20年3月底为62.01%,直融比例很高,债券余额过百亿,但公司承担了重大基建任务和公用事业运营责任,在银川市重要性很高,有一定外部支持预期。

银川市城市建设投资控股有限公司是通联资本的子公司,银川市的主要基建主体。基建板块暂无在拟建代建项目,业务持续性弱,已完工项目中尚有37.09亿元未完成转让,政府计划通过经营性资产置换。20年计划并表房投公司,将银川市保障房建设纳入表内。其他公交运营和天然气板块经营情况一般。截至19年底,负债率46.96%,债务偏长期,债券融资相对多,但总体债务规模不大,且政府有债务置换等支持,整体资质尚可。

银川高新技术产业开发总公司是银川经开区的基础设施建设、厂房及仓库建设、资产经营主体。银川经开区是2001年成立的国家级开发区,主要发展新材料、高端装备和大健康产业,2019年完成工业总产值297亿元,固投增长32.7%,本级预算收入14亿,体量较小。公司工程板块代建模式项目待投资规模不大;自建项目尚需投入26.82亿元,项目较为充足,是主要资金压力来源,需关注资金平衡;物业租赁年收入3,000万左右。截至19年底公司总资产91.86亿元,有息债务约28亿元,结构尚可,期内银行信贷渠道大幅拓宽。公司有对区域内民企提供1.10亿元担保,有一定代偿风险但规模不大。

银川市产城资本投资控股有限公司、银川滨河黄河大桥管理有限责任公司和银川住房保障投资有限公司仅发行私募债或NPB。

3.2

产业平台

目前,宁夏自治区共8个发债产业主体,存续债券余额合计64.12亿,规模是。与产业布局相匹配,宁夏的存续产业债中煤炭、能源与有色行业占据大半江山;企业性质方面,民企发债占据近半江山,整体评级偏低。

过剩板块中煤炭相关主体有国家能源集团宁夏煤业有限责任公司和宁夏宝丰能源集团股份有限公司,前者由国家能源集团与宁夏国资共同持股,根正苗红的区域国有煤炭龙头,资源禀赋较好,以动力煤为主,在产矿井核定年产能5,020万吨,吨煤成本处在低位,部分煤和煤化工产品自用增强了销售稳定性,整体盈利依然较强,经营支撑高,杠杆有所压降但仍在高位,短期流动性吃紧,债券融资规模不大;后者则是民营上市煤化工企业,形成“煤-焦-化”产业链,产煤自给有一定成本优势,新建产能逐步投放且利用率很高,但后续产能扩张仍然较为激进,同时行业产品价格受周期影响较大,需关注投资压力与运营效益。19年成功IPO后杠杆大幅压降,资金压力减轻,但19年分红占归母净利润的108.02%,财务上有一定存疑,债务端用抵押借款与融资租赁替代债券直融,目前存续债券规模很小。

矿物板块,宁夏晟晏实业集团有限公司是锰铁合金生产民企,产业链较为完整,也有自有矿山,产品有一定行业竞争力,但经营效益受上下游影响较大。财务规模较小,债务率不高但结构一般,主要银行信贷偏短期,近两年没有新发债券但存续规模较大,多于未来一年到期,关注周转压力;宁夏远高实业集团有限公司主营风电塔筒、钢结构,以及铜矿和金刚砂矿的生产销售。原为民企,18年创始人将股权转让,控股股东为央企中国电子的三级子公司,国企纯度存疑。今年初曾发生2.5亿短融展期兑付事件,目前YY等级产业9。

能源板块,中铝宁夏能源集团有限公司是央企中国铝业控股子公司,主营发电与煤炭产销业务。发电板块,19年火电、风电、光电上网电量分别为121亿千瓦时、21亿千瓦时和3亿千瓦时,总权益装机容量占宁夏电网统调总装机容量的13%左右,与五大发电集团基本持平;煤炭板块主要煤种为动力煤,年产能1,600万吨,在宁夏仅次于国能宁煤。财务层面偿债压力很大,负债率高达75%且债务很实,短期流动性非常有限。但有息债务绝大部分是银行借款,几乎没有债券和非标,在正常经营环境下滚续风险相对可控。

宁夏农垦集团有限公司是宁夏国资委农垦板块主体,垦区土地面积282万亩。种植业占比在75%以上,还有一些奶业、畜牧业与酒业业务,形成了酿造、畜牧水产和果蔬三大农产品加工产业集群,名下还有5A级沙湖旅游景区。业务盈利弱,依赖补助和投资收益,具有一定城投属性。负债率不高,主要融资渠道是银行信贷,但短期债务较多,同时账面资产质量较虚,变现能力弱,抵押率高,内生现金流不佳,存在一定集中兑付压力。

宁夏泰瑞制药股份有限公司是民营兽药药企,主营竞争优势不显著,又面临很高的环保管控压力,曾因为异味问题被停产整改,陆续进行了产能搬迁和产品结构调整,经营存在较大不确定性,19年业绩大幅下滑,但经营获现却有大幅改善。财务费用继续走高,筹资现金净流出,近期又遭评级下调至AA-,外部融资环境恶化明显。虽然负债率不高,但有息债务偏短期,同时关注银行借款基本都是短期流贷且规模持续收缩,银企关系不理想,账面可变现流动资产不足应付短债,可能流动性压力会日趋严重。

来源:roting dog

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。