两家小贷被暂停网贷资格,分别关联小花钱包和造艺网络

来源 | 新经济观察团

作者 | 芳芳

3月初,重庆市市地方金融局在官方网站公布了《重庆市小额贷款公司名录(截至2025年2月28日)》(以下简称《名录》)。《名录》显示,截至2025年2月28日,重庆共有222家小额贷款公司,其中36家为网络小贷公司,另有四家小贷公司被暂停网贷业务资格。上期,我们探索了乐视小贷、宝升小贷被暂停网贷资质的幕后原因,今天,我们将继续探秘,揭露另外两家小贷公司——重庆信喜小额贷款有限公司(下称“信喜小贷”)和重庆市南岸区永道小额贷款有限责任公司(简称“永道小贷”)背后的故事。

其中,

1.信喜小贷背靠小花钱包,被投诉超3.4万条

信喜小贷成立于2017年9月,注册资本5000万美元,是重庆市首批获准开展全国性网络小贷业务的机构之一。早期,信喜小贷依托知名P2P平台“挖财网”开展业务,主要为挖财记账平台的白名单用户提供贷款服务。挖财网曾涉足P2P、理财等业务,但受行业整顿影响,旗下P2P平台“财米”于2018年停运,此后信喜小贷逐渐脱离挖财体系。

2024年5月,信喜小贷发生重大股权变更:法人代表和监事变更为陈洁、王晓伟,唯一股东为通宝香港有限公司。

不过,信喜小贷与中腾信金融信息服务(上海)有限公司、晓花(上海)互联网科技有限公司、小花网络科技(深圳)有限公司等公司拥有相同的电话和地址,因此背后实控人大概率为助贷平台小花钱包。

此外,信喜小贷监事为王晓伟,他同时担任上述晓花科技、小花网络科技等企业的监事。

因此,信喜小贷很有可能是被小花钱包收购。但令人惋惜的是,在公司发生重大股权变更不到一年,就被监管公示暂停网络小贷资质,业务陷入停滞。

需要指出的是,如果事情真如上所述,那么信喜小贷通过变更母公司股权间接转移控制权,并调整高管团队获取牌照资质,此举或涉嫌规避《网络小贷监管新规》中关于股权转让和实际控制人披露的要求。

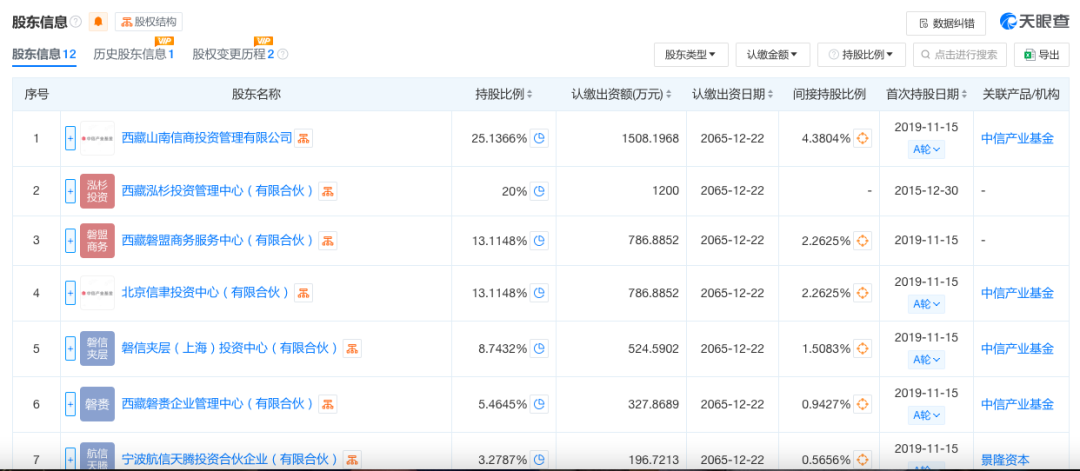

而“小花钱包”背后的资本脉络更是错综复杂。公司运营主体“晓花科技”,25.14%的股权由中信产业基金通过西藏山南信商持有,20%股权归中腾信关联的泓杉投资所有。中腾信曾运营P2P平台麻袋财富,而中信产业基金早在2017年就通过沣邦租赁等布局消费金融。

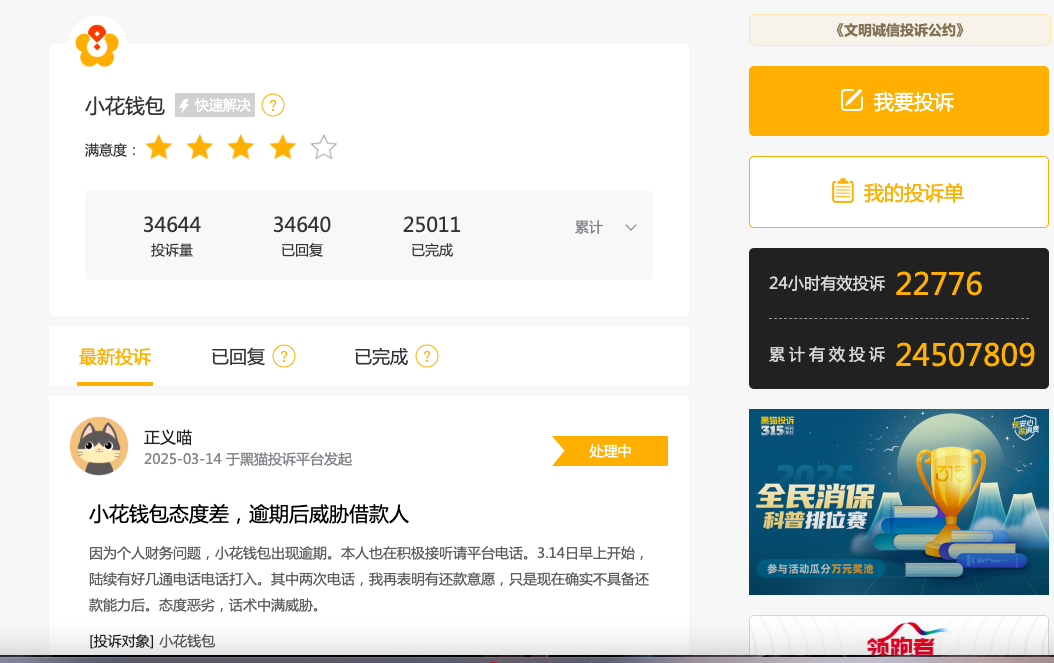

此前,小花钱包因高利率(年化达36%)、暴力催收、会员费争议等问题屡遭投诉,黑猫平台投诉量超3.4万条。据小花钱包品牌介绍,其凭借中信产业基金的背书,与大兴安岭银行、湖南三湘银行、苏商银行、华瑞银行、长银消费金融等十余家持牌机构达成合作,目前累计授信金额389亿元。业内传出的信息显示,目前小花钱包在贷余额在百亿级别。

此次信喜小贷被暂停网贷资格,也为小花钱包敲响警钟,监管对“壳牌照”收购、助贷与持牌机构关联风险的零容忍态度,进一步验证未来网络小贷并购需更严格披露实际控制关系,避免灰色操作。

2、永道小贷曾被曝挂靠40个平台,第二大股东为造艺网络

永道小贷成立于2008年,也是重庆市较早一批获得网络小贷资质的机构之一。根据公开信息,公司注册资本为30640万元,早期业务聚焦于本地小微企业及个人消费贷款。

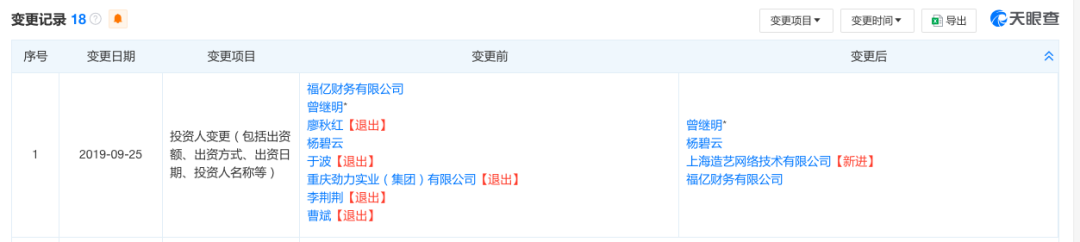

永道小贷的股东曾多次变更。2019年9月25日,永道小贷新增一名股东上海造艺网络技术有限公司。目前股权比例为:福亿财务有限公司持股67.36%,上海造艺网络持股16.32%,曾继明持股13.05%,杨碧云持股3.26%。

而新股东上海造艺,曾为业内知名现金贷平台,被传是强制扣款模式的“始作俑者”。截至目前,黑猫投诉上针对该公司的投诉量高达41000多条。据2019年8月《时代周报》的报道,上海造艺旗下有多个现金贷平台,在天眼查上,上海造艺共有38项软件著作权,银码头、哆哆钱、易小借、银小借、银开心、荷宝包等现金贷平台,其中一款叫做“银开心”的APP首页显示,已经有超过1千万人在使用银开心的“个人风险等级评估”。

据开甲财经报道,银开心在2018年3月正式上线运营,所扣除的“风险评估费”也经历了167元、199元、299元三次变化。银开心在2019年4月末用户数已达到810万,造艺科技仅凭个人信息评估一项资费就超过17亿元。这也意味着,上海造艺仅靠售卖风险评估报告就在不到两年时间里赚了接近20亿。

但伴随监管趋严,2020年开始造艺网络似乎已经销声匿迹。公司和创始人均已成为失信被执行人。2020年8月,永道小贷存在资本金管理违规、平台和产品不满足正常开展网贷业务的条件、监管系统数据上报不一致等多项违规事实,被重庆金融办采取监管措施,包括暂停网络小额贷款业务资格、责令限期改正、责令公司内部处罚。作出监管措施的日期为2020年8月3日。

此后,永道小贷虽保留牌照,但实际业务量极低,甚至通过“出租”牌照的方式苟活。

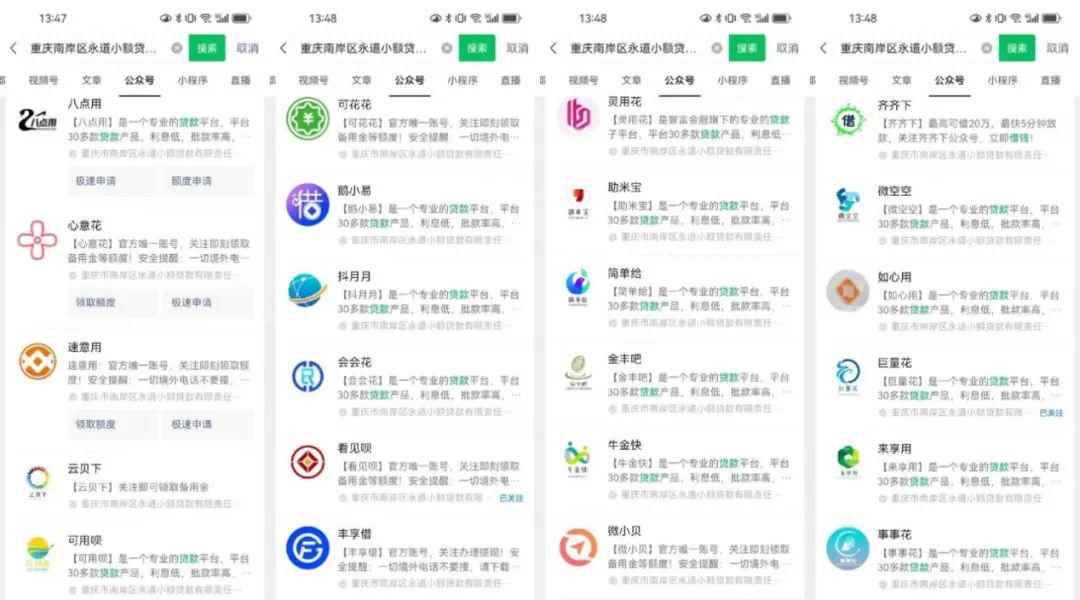

据去年海右财经报道,一个名为“晶安汇”的微信公众号以“分付”名义推送“借款已通过”“内邀用户专享额度”等诱导性信息,在菜单栏设置“极速申请”“备用金”等入口,实际跳转至第三方贷款产品页面。用户提交个人信息后,信息被分发至线下助贷公司进行电话营销,形成“线上获客+线下放贷”的闭环。

而“晶安汇”的认证主体就是永道小贷。进一步调查显示,永道小贷名下认证的微信公众号高达40余个,包括“八点用”“心意花”“速意用”“云贝下”等,均以不同名称包装贷款入口,实际功能与“晶安汇”高度雷同。

但截至发稿,观察团搜索发现,以上公众号均已销声匿迹,而以“重庆市南岸区永道小额贷款有限责任公司”为关键词搜索,也再找不到相关内容主体。

近年来,部分尾部小贷公司因自身经营困难,选择“躺平”出租牌照,通过认证主体与实际运营分离的擦边球操作,将牌照租借伪装为技术合作,就像永道小贷以“公众号代运营”名义与助贷平台签订协议这样,规避直接责任,年租金可达数百万到数千万元。

但《小额贷款公司监督管理暂行办法》正式发布后,小贷公司不得出租、出借牌照或为无资质主体提供放贷通道。类似业务将受到严格监管。永道小贷的结局也可想而知。

整体来看,在监管持续穿透核查、持牌门槛收紧的背景下,小贷公司此类游走于合规边缘的商业模式或将加速消亡,而行业阵痛后的真正洗牌,才刚刚开始。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。