利润创历史新高却难掩信任裂痕,泰康在线靠什么“笑着”收割流量

令所有人都没有想到的是,在2026的春天里,互联网财险的头部玩家——泰康在线居然呈现出一种复杂的双面景象。

一面景象是财报上的繁荣,业绩狂飙之余,行业奖项也是同步加冕;另一面景象就是消费者投诉平台上的灰色景象了,不少消费者纷纷留下吐槽,外加上监管罚单,泰康在线可以说是另一种意义上的矛盾体。

对于这家成立十年的互联网财产保险公司而言,它此刻无疑正站在一个十字路口上,作何发展抉择,还有待探讨。可以确定的是,其未来的发展路径或许能成为整个互联网保险行业的典型样本。

光鲜业绩与创新的"护城河"

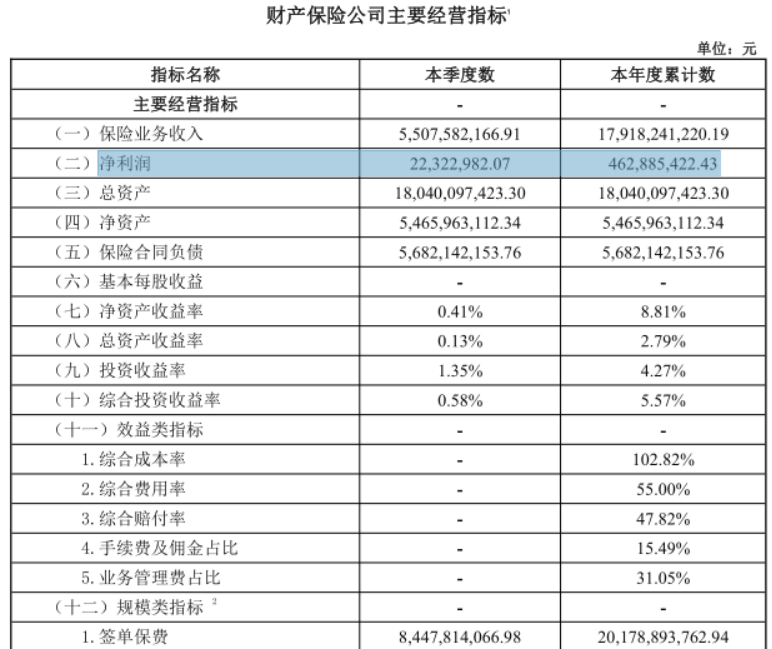

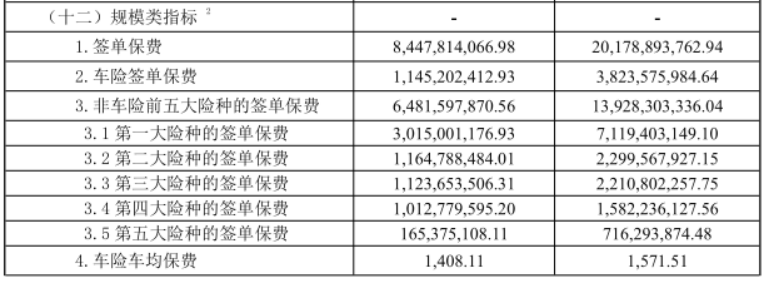

在2025年第四季度的偿付能力报告上,泰康在线确实可以用“成功”来形容。

在报告中,泰康在线的签单保费突破了200亿元大关,净利润同比暴增800%,达到4.63亿元,盈利能力实现跨越式增长,互联网财险领域的第一梯队地位也得到进一步巩固。

(图源:泰康在线2025第四季度偿付能力报告)

要知道,在财险行业普遍面临增长瓶颈、车险综改持续挤压利润空间的背景下,泰康在线能在2025实现逆势爆发实在不是一件易事。其签单保费同比增长高达38.79%,远超行业平均水平,正式跻身“200亿俱乐部”。

更令人瞩目的是,泰康在线已经连续第五年盈利,2025年的净利润更是创下历史的新高。对于这一亮眼表现,一方面得益于健康险、车险等核心业务的强劲增长,另一方面也得益于投资端的全面回暖——综合投资收益率提升至5.57%,由此为利润增长提供了有力支撑。

(图源:泰康在线2025第四季度偿付能力报告)

如果再深度剖析一下,泰康在线这份耀眼业绩的背后,还得归功其长期坚持的“保险+科技”战略。

自成立之初,泰康在线便确立了“科技驱动”的发展方针,十年的时间里,累计在科技领域投入超20亿元,换来的是云原生架构与智能化运营体系。

直观点来说,就是泰康在线有了技术的加持后,能为消费者提供的是极致的理赔效率。

在健康险领域,其小额门诊医疗险实现了“秒级结案”,整体理赔自动化率超过97%;车险理赔也将“快”做到了极致,从报案到结案最快仅需9分钟。这种效率的颠覆,直接成为泰康在线的核心卖点之一。

(泰康在线官网)

同时,泰康在线也没有忽视普惠创新的精准度。换言之,泰康在线并未局限于服务传统客群,而是利用大数据和精准定价能力,将保险触角延伸至“新市民”、小微企业和“带病体”等传统保障不足的群体。

例如,为外卖骑手提供按天计费的意外险、为乳腺癌患者推出专属复发险等……这些创新除了体现其商业价值以外,也为其赢得了“年度财险公司”等行业荣誉和社会声誉。

(泰康在线官微)

众所周知,保险业是少不了理赔纠纷的,而泰康在线对此的应对策略是,自主研发在线纠纷解决(ODR)平台。该平台能与仲裁机构合作,实现线上高效调解,成功率高达90%。

因此,泰康在线的财务成功,是其长期深耕“保险+科技”战略的必然结果。

增长的阴影与合规的"阿喀琉斯之踵"

泰康在线这份耀眼的业绩背后,其实还藏有一个挥之不去的阴影——那便是合规问题。

作为一家标榜“科技向善”的互联网保险头部机构,泰康在线似乎陷入了“重业绩、轻合规”的怪圈。

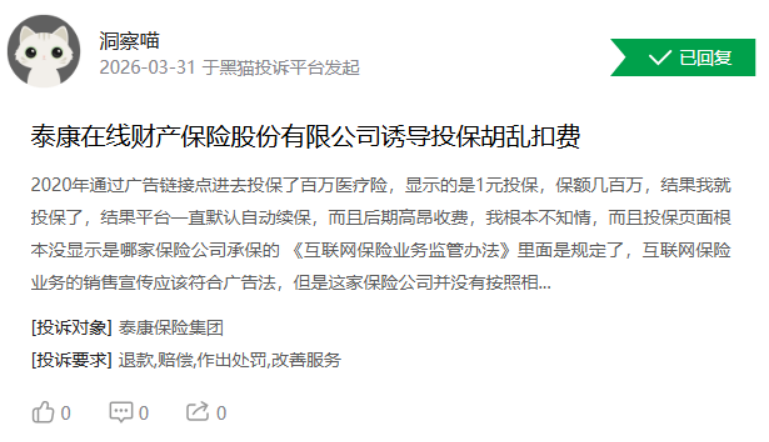

在2026年3.15前夕,据新浪金融研究院及多家投诉平台监测数据,泰康在线卷入了一场规模浩大的“隐性搭售”风波之中。

在这场风波中,泰康在线的的“流量变现”逻辑也被曝光出来——利用大数据风控的优势,在借款人最急需资金的时刻,通过技术手段悄无声息地完成保险产品的“被动授权”。

这种利用信息不对称进行的“偷袭式”营销,迅速引发了舆论的强烈反弹,将这家老牌互联网险企再次推向了公众审视的聚光灯下。

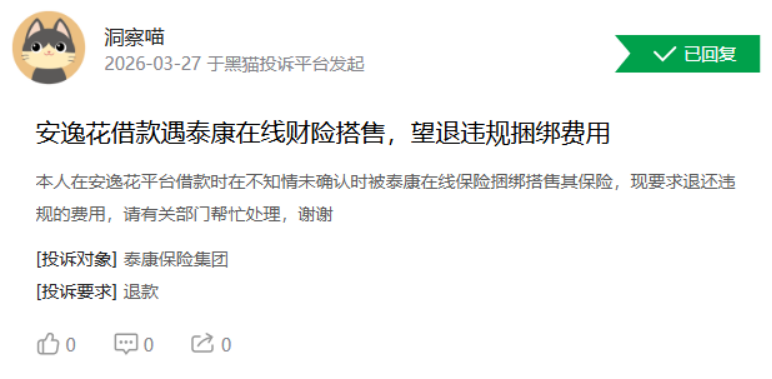

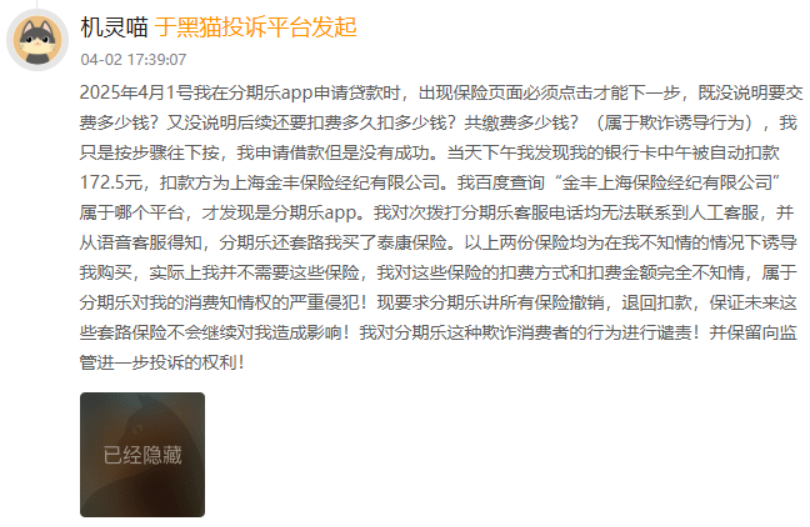

大量消费者投诉称,在分期乐等贷款平台借款时,在不知情的情况下被捆绑销售了泰康在线的保险产品,并遭遇自动扣费、退保无门的困境

黑猫投诉等平台上针对泰康在线的控诉也是铺天盖地。以分期乐为代表的贷款平台成为了投诉的重灾区,数以万计的借款人反映,在申请几千元至数万元不等的贷款时,遭遇了“暗度陈仓”的扣费。

之所以是“暗度陈仓”,主要还是因为这些保险产品被隐藏在页面底部的极小字体中,且被默认勾选。更令人咋舌的是,扣费过程完全无需支付密码或短信验证,资金便直接从放款金额或绑定银行卡中划走。

当消费者惊觉保费被扣,后续试图维权时,却发现退保入口如迷宫般隐蔽,客服更是以“已生效”、“需扣除保障成本”为由百般推诿……深入剖析这一乱象不难发现其背后是一条分工明确、利益紧密锁定的灰色产业链。

处于上游的贷款平台(如分期乐)作为流量入口,利用“低息”、“极速”等诱饵吸引借款人;中游的同盾科技通过其控股的“空壳”保险经纪公司,作为持牌中介打通销售环节,实现“左手风控、右手卖保险”的数据变现闭环;

处于下游的泰康在线,作为产品承保方,虽无经纪牌照,却通过与金丰经纪的独家合作,合法规避了监管限制,坐享每年数亿元的保费收入。

这种模式让三方赚得盆满钵满,却将风险完全转嫁给了处于信息劣势的借款人,彻底剥夺了消费者的知情权与选择权。

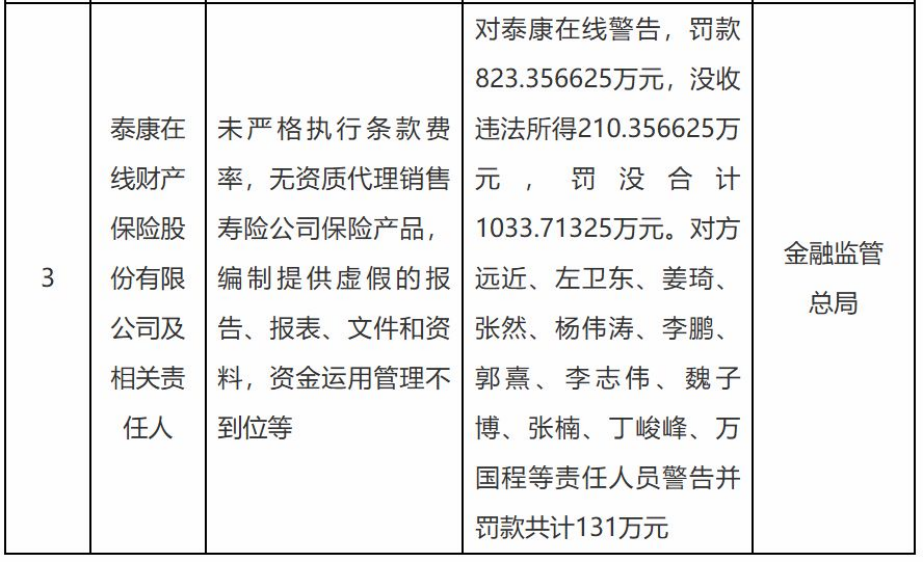

事实上,这并非泰康在线首次触碰合规红线。早在2025年,该公司就曾因未严格执行备案条款费率、无资质代理销售寿险产品等多项违规,被监管部门合计罚没超过1000万元。

(图源:国家金融监督管理总局)

然而,高昂的罚金似乎并未产生足够的震慑力,泰康在线面对罚单大有“罚而不改”或“改头换面再犯”的态势,暴露了其内部合规体系在面对巨额利润诱惑时的苍白无力。

信任危机与品牌声誉的修复之战

在业绩与合规的双重夹击下,泰康在线的品牌声誉正面临严峻考验。

这张由监管罚单与消费者投诉共同编织的信任危机之网,不仅影响现泰康在线现有业务的稳定性,还可能让其在激烈的行业竞争中寸步难行。

对此,泰康在线应该如何应对这场信任危机与品牌声誉的修复之战?关键是两点,第一点,加快响应消费者的诉求,以主动担责的姿态处理负面消息。

例如,针对“隐性投保”事件,除了开通快捷退保通道以外,更应主动公开整改措施,接受社会监督。换言之,就是要彻底清查所有合作渠道的销售行为,对违规操作“零容忍”,并将处理结果公之于众,让消费者看到其声音被倾听、问题被重视。

第二点,将消费者权益保护融入企业文化的建设中,使产品设计、销售流程到售后服务等环节,都能应以“用户为中心”,杜绝损害消费者利益的行为。

泰康在线要做到上述转变,实地里需将合规意识从“成本中心”转变为“价值中心”,让每一位员工都成为消费者权益的守护者。

在产品设计上与售后服务等方面,也要追求条款清晰易懂、简化流程、提升效率。只有当“以用户为中心”从理念真正落地为行动,才能从根本上杜绝“隐性投保”这类事件的再次发生。

新帅上任,合规能否成为"新增长极"?

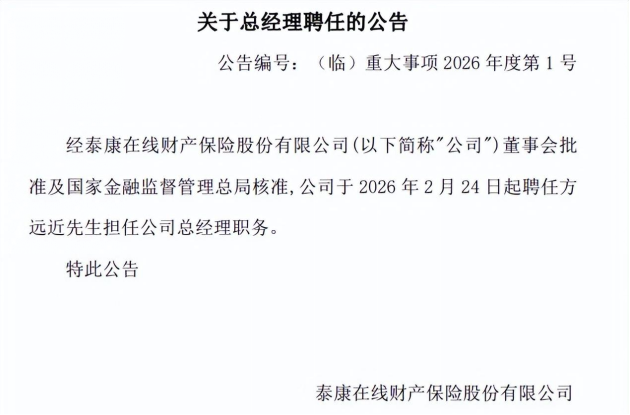

2026年2月,53岁的方远近正式出任泰康在线的总经理一位。

这位拥有三十余年保险行业经验的“技术派”老将,职业生涯始于信息技术领域,从人保、国寿的基层技术岗位起步,到泰康人寿数据信息中心副总经理,再到2016年出任泰康在线副总经理,他深度参与了公司的数字化建设与智能风控系统构建。

(图源:泰康在线官网)

面对2026年3·15前夕爆发的“隐性投保”风波及历史遗留的合规问题,泰康在线第一时间终止了与涉事中介的合作,同时开通快捷退保与全额退款通道,优先保障消费者资金安全。

另针对互联网保险销售特点,泰康在线也是及时优化了线上投保流程,如取消默认勾选、隐藏条款等易误导设置;明确告知保障责任、缴费标准、退保规则等核心信息。

从这些举措中不难看出,新管理层上任后是抱有“不回避、不推诿”的整改态度,突出从源头杜绝违规展业行为的决心。

作为互联网财险行业的头部企业,泰康在线的合规实践具有风向标意义。

在行业普遍面临“规模与合规”两难选择的当下,如果泰康在线能成功走出一条兼顾增长与合规的高质量发展道路,不仅能为自身打开新的增长空间,也能为互联网保险行业树立一个正面榜样。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。