网盘大清洗,绿联AI NAS迎来神助攻

习惯在网盘保存资源的用户,近期要忙碌起来了。

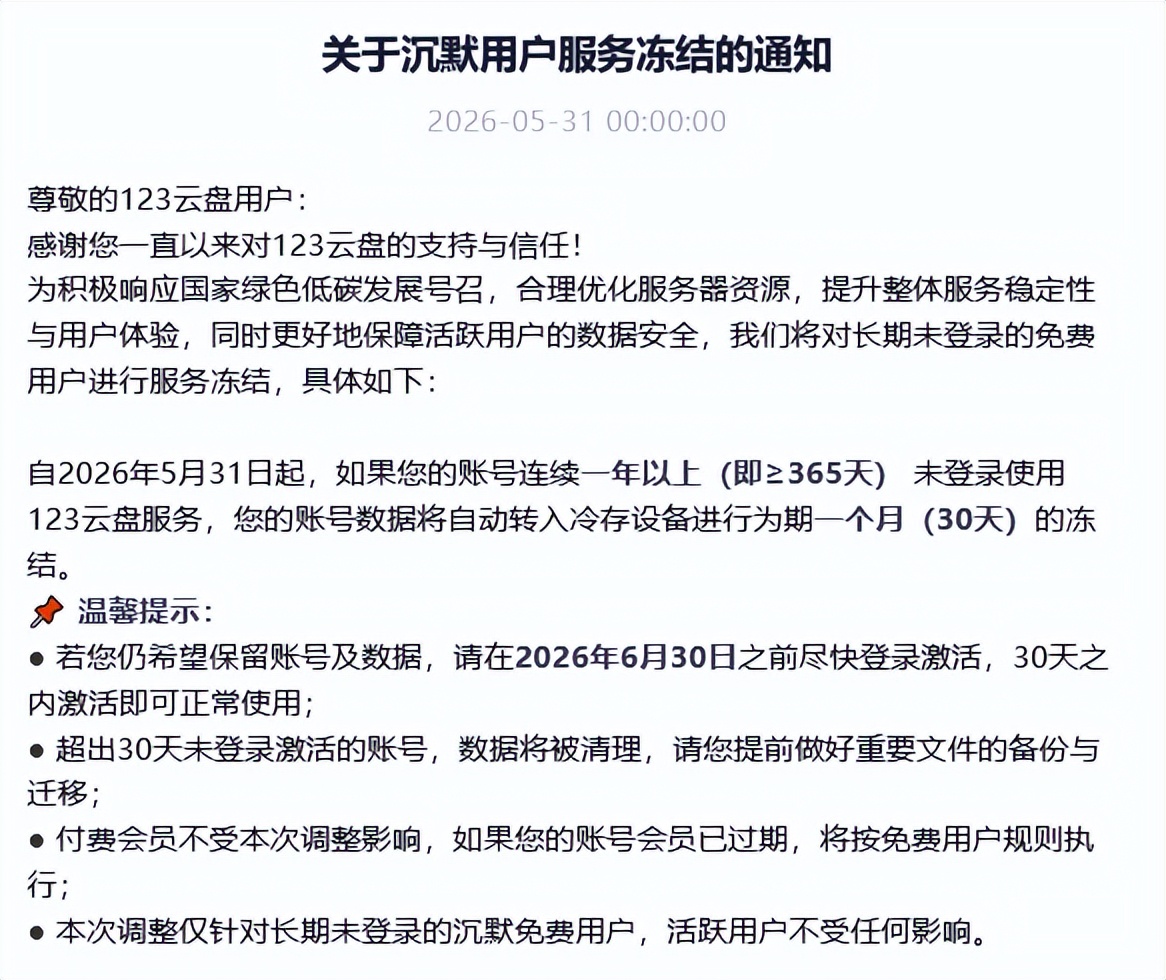

近日,天翼云盘、123云盘等知名“免费”网盘纷纷出台新规定,对长期未登录的沉睡账户进行限制,有些还会对用户存储的文件进行处理。

比如,123云盘就提到,自5月31日起,连续365天未登录的免费用户,数据将被转入冷存储冻结30天,期满仍未登录则彻底删除。而天翼云盘则将于6月30日起对未访问天翼云盘的免费账号进行服务冻结处理,自冻结之日起1个月内未成功申请恢复的账号后续解冻时,通过云盘平台赠送、签到奖励的福利空间将被收回。

此外,迅雷云盘在4月就已经发布了新规定,如果未来一年用户未进行登录,则云盘初始免费存储空间将调整为10GB。还有其他不少云盘则会在用户协议中写明,如果用户长期不登录账号导致冻结,则冻结期满有可能删除其数据。

消息一出,不少用户也许要开始检查自己的网盘状态。对平台来说,清理僵尸账号以降低运营成本、响应绿色低碳趋势是合理的选项。但不管是网盘们集体收紧免费存储空间这件事,还是大量用户账户早就陷入沉睡不再使用的既有现象,都说明“存储”本身的意义已经变了。

过去二十年,个人数据存储的商业逻辑建立在一个高度同质化的模式上:存储的价值等于空间大小。

网盘拼的是免费容量,硬盘拼的是每TB价格,NAS拼的是能装多少块盘。用户衡量存储产品的核心指标始终是能存多少东西。但当沉睡用户多到厂商都觉得有必要限制一下,这个模式显然出问题了。免费空间除了让用户随手扔进去大量视频、照片、游戏和软件之外,并没有真正产生额外价值,所以大量存储工具在满足用户一时的转存兴趣后,就成了沉睡的“资源坟场”。

而如今,解决这个矛盾的契机和角色都已经出现,只不过它们不再基于传统的模式,而是建立了自己的逻辑:存储的价值,取决于它能为数据做什么。在NAS等产品越来越密集地曝光中,个人数据存储行业正在经历从“空间”迁移到“服务”的转折。

一、网盘收紧的本质,是价值吸引力的

网盘为什么会收紧?这本身是一种阶段性竞争策略的收尾。

早期的网盘行业遵循的是互联网的经典打法:烧钱换规模。从2010年前后的“百盘大战”开始,各大平台通过赠送海量免费空间来抢占用户。在这个阶段,用户是产品的一部分,用户的信息等于平台的资产,即使这些资产没有直接产生收入,它们也构成了规模故事的基础,支撑着融资和估值。此外,存储内容本身就意味着用户有使用它们的意愿,天然代表着用户粘性。

但这个模式本身隐含着一个结构性的矛盾,那就是存储有物理成本。每一份用户数据都占用着硬盘、电力和机房空间。这项成本其实不至于影响运营商的利益,只要用户活跃,这个成本就有它的价值。可是一旦用户停止登录、停止使用,数据就从潜在资产变成了无用的负担——它占用了资源,但用户粘性已经消失,而且可能永远不会再回来。

当存储的内容不再被用户青睐,网盘提供额外的免费空间就失去了意义。以往市场规模增长时,这点消耗无伤大雅。但当市场格局稳定、新增用户放缓之后,矛盾就藏不住了。

2025到2026年,存储硬件价格因供需紧张持续上涨,AI基础设施对资本开支的挤占效应扩散到整个科技行业,监管对平台数据责任的界定日趋严格。清理沉默用户,不是个别公司的短期行为,而是平台完成各种目标的必经之路。

而对用户来说,所谓免费存储在本质上是一种需要活跃度换取的服务。如果深入思考,它其实关系着另一个问题:什么情况下,用户才会自发地活跃使用存储类的“服务”?

二、谁来接下需求?NAS异军崛起

云盘的“不可靠”,让更多用户开始了解NAS这种把存储系统放在自己家里的模式。国盛证券等机构曾系统性研究过NAS市场的增长,机构们注意到一个现象:

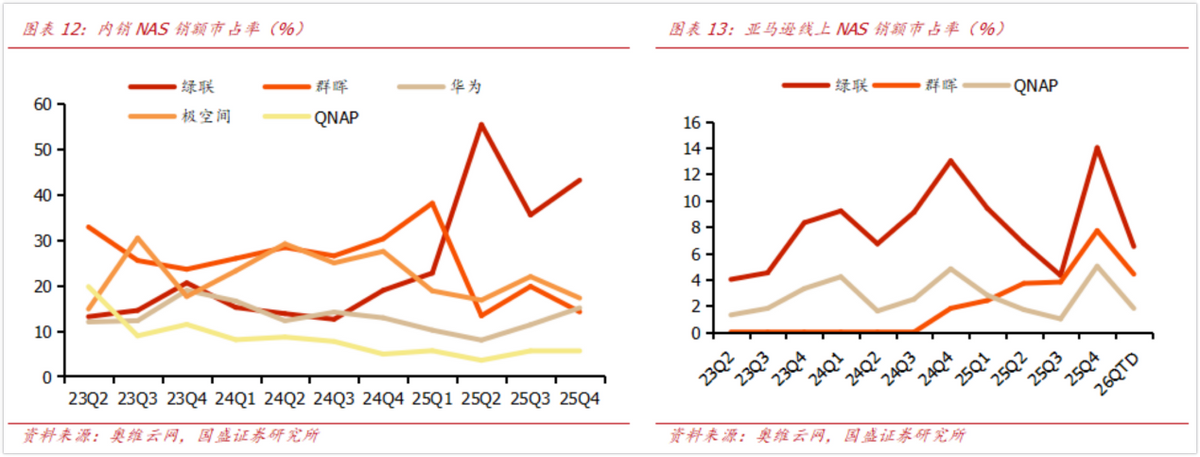

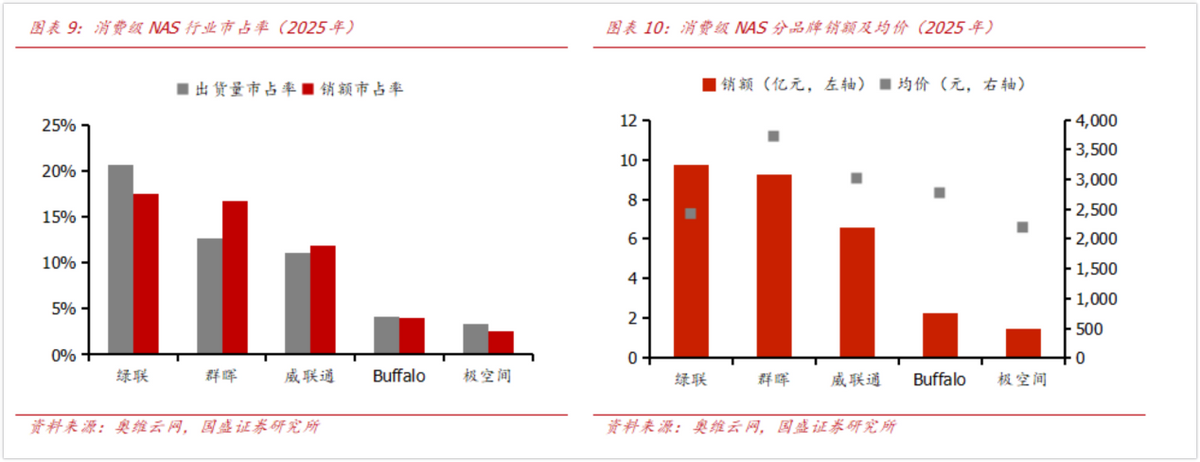

2023Q2之前,群晖是NAS领域的内销第一,市场直到现在都还有“NAS只有群晖和其他”这种说法。但随后,极空间实现赶超,2025Q2起绿联份额提升至30%+,群晖掉至10%+。

而深挖下去,份额此消彼长原因竟非常简单——大陆品牌软件To C功能更好,比如支持电视电影整理,而一些原始的系统没有这样的功能,需要用户自己动手“折腾”,这是典型的DIY文化在数码产品领域的投射。但要做好大众消费品,反而要杜绝必须让用户动手的现象,因为这是一种负担。所以早在2024年,绿联的NAS私有云软件团队总人数就有近300人,业内其他领先的品牌只有百人左右。

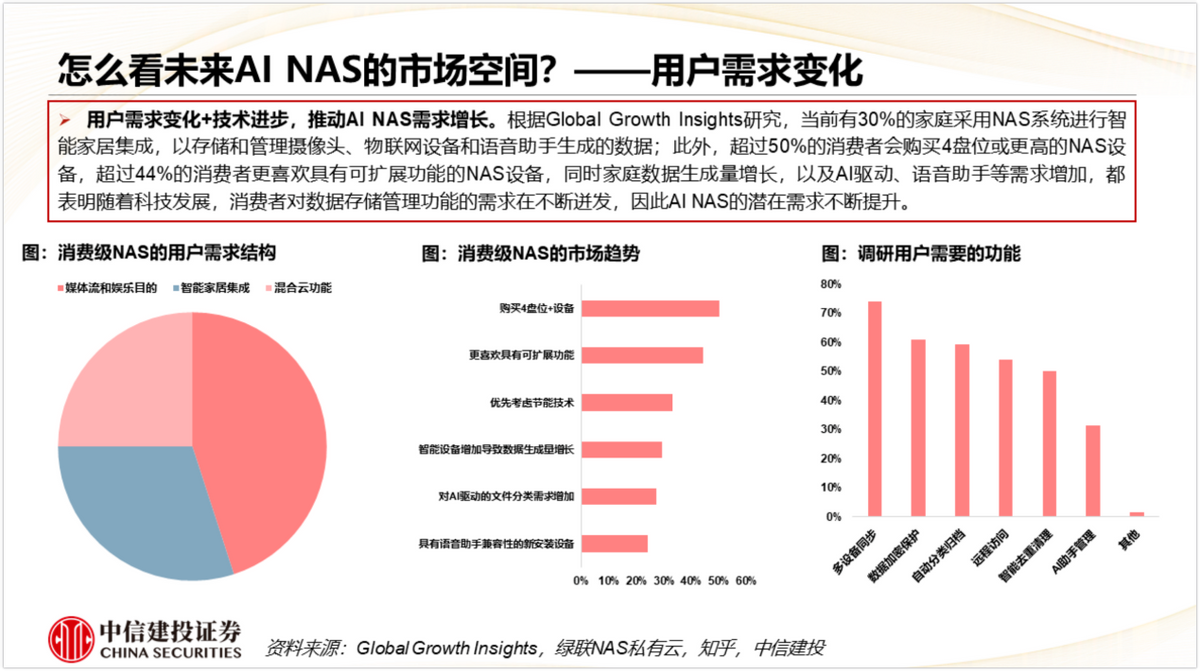

而到了AI时代,AI这种新的“拉力”,开始带来更多可能性。

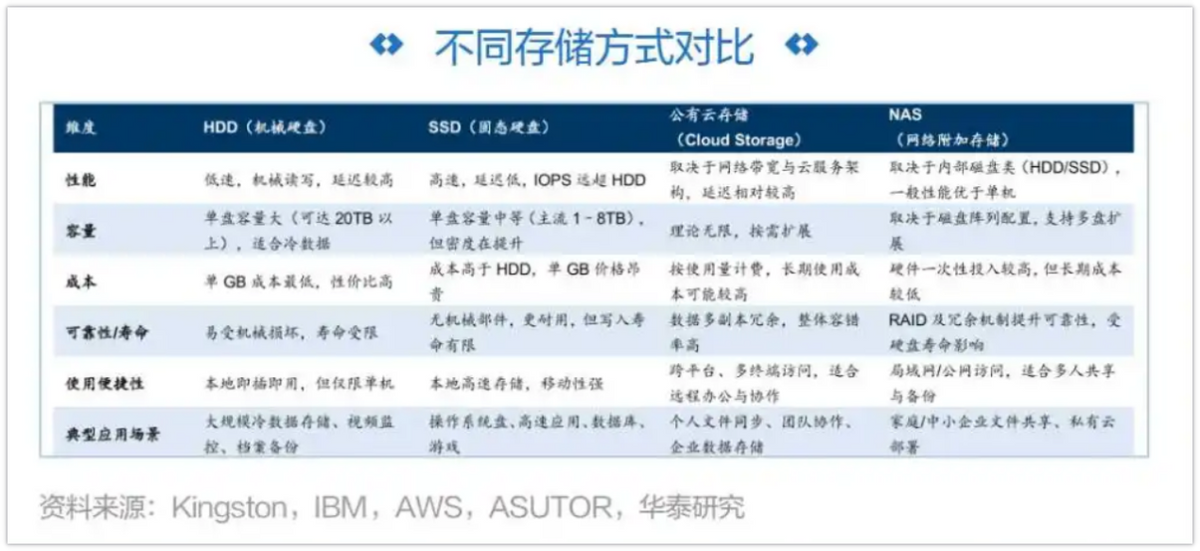

过去,选择NAS还是网盘,本质上是一个简单的性价比问题。网盘的优势是免维护、低门槛,劣势是速度受限、隐私存疑。NAS的优势是高速、私密,劣势是价格门槛和维护成本。两者的交集很小,因为NAS的核心用户群是极客和数据敏感型用户,网盘则覆盖大众。这种局面下,NAS的销量天花板是肉眼可见的。

但在研发常用功能的基础上,AI持续、深入地改变着这个预期。用户可以用自然语言从照片库里找到“去年在阿勒泰拍的那张有雪景的照片”,AI可以自动把会议录音转写成文字并生成摘要,这些体验的变化让NAS的功能从“存”扩展到了理解、检索、分析、执行等AI功能。

此时,NAS的竞争优势不再只是数据属于用户,而是能让存下来的数据产生更多价值,这是质的飞跃。尽管当下主流网盘软件也在加入AI功能,但这更多是基于它们存在的分享链,对学习资料之类的实用性资源作处理。而对用户来说,更多偏向私有的内容,交给这些公开的平台和AI是不可能的。NAS私有云的“私有”价值,在AI时代出现了放大。甚至,它还反过来推动了NAS硬件的升级。

以绿联iDX6011 Pro为例,这款售价最高达1599美元的产品在今年掀起了很大讨论,也在众筹、展会方面吸睛不少。不过原因却不是贵,而是这台设备搭载了英特尔酷睿Ultra 7处理器,内置CPU+GPU+NPU三级引擎,总算力96 TOPS。

高配置,意味着这台NAS可以在本地运行千亿参数的大模型,可以同时处理人脸识别、自然语言理解、文档摘要生成等高并发AI任务,且所有处理在设备内闭环完成,数据不离开本地。这是市场的首创,称得上AI NAS的创举。

可以说,传统NAS是被动型存储设施,而iDX系列从一开始就是为了主动AI推理而生。设计理念的变化重新定义了存储产品的竞争维度。

过去NAS的短板在于需要多一步操作流程,还需要多一台需要维护的硬件,和网盘相比没有体验优势。现在NAS第一次在功能上做到了网盘做不到的事——理解用户的数据,并在本地进行处理。当用户发现NAS不仅能存东西,还能像个人助理一样理解、检索、分析自己的数据时,存储就有了额外价值。

这并不意味着空间不再重要。空间仍然是基础设施,但从核心卖点降级成了必要条件。真正决定用户选择的,是服务的深度和智能程度,原本以空间论英雄,现在以服务能力定胜负。

三、抢占用户心智,绿联已经走到了生态化阶段

在机构眼中,NAS和其他消费电子产品一样,需要走爆品驱动的道路。据国盛证券,绿联2025年新品销量占比41%,DH4300和DXP4800是核心大单品。且其每次市占率跃升都与新品发布直接相关:

2024年10月软件补齐后销额回升,2025年5月DH4300带动618份额突破60%,10月DH2300将价格拉至千元以内后份额保持在40%+。

NAS的竞争本质是产品力竞争。2024年,绿联智能存储业务营收3.9亿元。2025年,这个数字飙升至12.26亿元,同比增长213%。同期,绿联的全球消费级NAS出货量市场份额达到20.6%,成为行业第一。

这个增长发生时并没有太多外来因素的影响,也就是说,驱动绿联增长的主要力量正是用户被AI NAS吸引。用户看到了一个更好的选择。而结合前述竞争焦点的迁移,有三个维度的创新理念值得关注。

第一个维度是硬件。绿联针对不同用户场景建立了完整的产品矩阵。

其入门级的DH系列主打个人及家庭场景,采用ARM架构,操作简单、功耗低。进阶级的DXP系列采用X86架构,覆盖从双盘位到八盘位以及全闪存配置,满足家庭用户到中小企业的性能需求。

旗舰级的iDX系列面向高端用户,搭载96 TOPS算力平台,支持本地大模型运行。已经被提及的iDX6011 Pro预售价格为999至1559美元,六盘位旗舰产品线定位与定价在消费市场上打开了新的空间。

第二个维度是软件。绿联自研的UGOS Pro系统,截至2025年累计完成了12次以上大版本更新,做到了应用中心积累数十款应用,覆盖影视、相册、音乐、智能家居、办公、下载等多个领域。

这套系统降低了NAS的使用门槛,让更多普通用户能够顺畅使用NAS的核心功能。今年5月,绿联正式上线了开发者平台,支持个人和企业开发者入驻、提交应用,OS从“自研为主”走向“生态共建”。这一步扩展了UGOS Pro系统的应用边界,让用户可以根据自身需求选择所需功能。

第三个维度是AI。AI是驱动NAS从存储设备进化为“服务性基础设施”的核心变量。绿联则在这个方向上做了三重布局。

一是与MiniMax达成战略合作,成为NAS行业首家原生内嵌大模型的品牌;二是在iDX系列中内置本地大语言模型“Uliya”,支持语义搜索、AI对话、录音整理、自动归档等功能,所有处理默认在本地完成;三是为OpenClaw等开源智能体提供部署方案,让NAS成为本地AI智能体的运行载体。

从数据看,绿联的智能存储业务已经连续多个季度保持三位数的同比增长。存储在绿联整体营收中的占比在提升,从2024年的约6%上升至2025年的约13%,正在成为公司的第二增长曲线。

据中信建投测算,全球AI NAS销量将从2024年6万台增长至2035年的669万台,CAGR 54%,渗透率将提升至60%以上,TOP3厂商将占据70%以上市场份额。谁能成为TOP3厂商?绿联将持续占据领先位置吗?这最终取决于随时间推移持续放大的能力差异会随着时间推移继续拉大。唯有创造最低的理解门槛、最优的产品体验,才能在NAS领域再造一个消费电子的奇迹。

来源:松果财经

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。