数据排行|城商行利润率提升,成都行最高、西安齐鲁三年下降最多

作者|胡昌伟 来源|过江鲫

2022年,银行内部股价走势开始分化。板块整体下跌10.47%。细分来看,股份制银行下跌16.73%,跌幅最大;城商行走出独立行情,扛住了下跌,跌幅只有3.78%。

从基本面来看,城商行净利润增速也是领先的,截至2022年三季度,城商行净利润同比增长15.20%,高于国有大行6.47%、股份制银行9.39%、农商行12.98%。

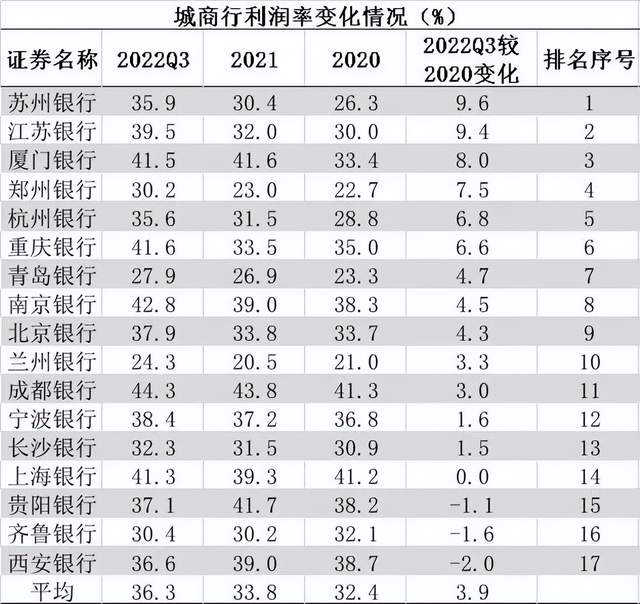

在净利润率提高的城商行中,苏州、江苏、厦门行过去3年进步最快;成都、南京、厦门、上海四家利润率均超过40%,排名前四。

城商行整体利润率提高,内部分化严重

A股全部17家上市城商行,2022年前三季度平均净利润率36.3%。不同城商行利润率水平差距较大,最高成都银行利润率44.3%,最低兰州银行利润率24.3%,相差12%。

地域经济发展水平影响银行利润率,南强北弱局面反映在银行层面上。利润率排名垫底兰州银行、青岛银行、郑州银行都位于北方,而利润率较高的成都银行、南京银行、重庆银行地处南方。

从近年改善情况看,城商行整体利润率呈上升态势。2020年至2022年Q3,利润率分别为32.4%、33.8%、36.3%,增加了3.9个百分点。

单个银行来看,也出现地域上的分化,江浙银行出现明显改善,北方地区承压。其中,苏州银行、江苏银行利润率上升幅度最大,增加9.6个百分点、9.4个百分点;其中西安银行、齐鲁银行出现下降,减少2个百分点、1.6个百分点。

资产减值和成本收入比

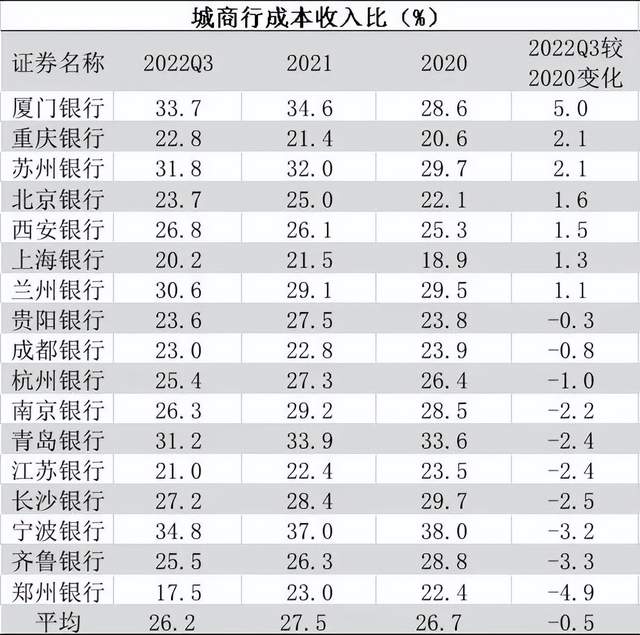

营业支出的管理对净利润表现至关重要,营业支出包括三方面税金及附加、业务及管理费、资产减值损失。

由“利润率=净利润/营业收入=1-营业支出率”可知,信贷成本(信用减值损失/营业收入)、成本收入比是影响银行利润率的重要因素。

信贷成本减少是近三年城商行利润率提高主要原因,2020年至2022年Q3,信贷成本分别为35.5%、33.0%、31.4%,减少了4.0个百分点。

其中,江苏银行、苏州银行信贷成本下降14.2个百分点、13.6个百分点,故苏州银行、江苏银行利润率上升幅度最大;齐鲁银行、西安银行信贷成本上升7.1个百分点、2.6个百分点,故利润率出现下降。

近三年,城商行成本收入比保持稳定,2020年至2022年Q3分别为26.7%、27.5%、26.2%。单个银行来看,7家城商行成本收入比上升。其中厦门银行成本收入比增加5个百分点,令人感到意外,北京银行和西安银行这一数据上升也是它们在整体利润率上表现不佳的原因;在10家成本收入比下降的城商行中,齐鲁银行下降4.9个百分点的情况下,整体利润率仍排名倒数第二。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:机构派(ID:jgpai666)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。