沃森易主,颓势难改

作者|睿研医药 编辑|Emma

来源|蓝筹企业评论

2021年8月至今,沃森生物的股价从高位96.64元/股,截至2026年3月26日11.62元/股,比腰斩更惨,直接砍到了脚脖子了。这几年业绩更是深陷泥潭。

3月18日晚间,沃森生物的一纸公告揭开了停牌两日的谜底:公司拟向北京腾云新沃生物。

科技合伙企业(下称“腾云新沃”)定增募资不超过20.03亿元。交易完成后,腾云新沃将持有11.51%的股份,并通过一致行动关系合计控制14.46%的表决权,其背后的实际控制人黄涛,将成为沃森生物的新主人。

这家曾凭借13价肺炎疫苗、二价HPV疫苗风光无限、市值一度冲破千亿的疫苗企业,在历经股权分散、业绩连降、监管问责的至暗时刻后,终于结束了长达16年的“无主”状态 。

黄涛这样一位闽商资本玩家,真能挽救主业萎缩的沃森生物吗?市场或许很难对这一组合给出乐观的预期。

01

闽商“抄底”:折价21%的控股生意

这笔交易从一开始就充满了浓浓的“抄底”意味。

根据公告,此次定增的发行价格为9.63元/股。相较沃森生物停牌前12.28元的收盘价,这一价格折价了约21.6%。对于新主黄涛而言,这是一笔极具安全边际的买卖。

黄涛何许人?公开信息显示,其为知名闽商、世纪金源创始人黄如论的长子,目前执掌世纪金源集团。2026年胡润全球富豪榜上,黄如论、黄涛家族以355亿元财富位列第871位。

此次入主沃森生物并非黄涛首次在A股施展拳脚。在此之前,他已通过收购拿下了皖通科技(智慧交通)和安奈儿(童装)的控制权。加上现在的沃森生物,黄涛的资本版图已经横跨了三个看似毫不相干的领域。从其过往操作来看,黄涛更像是一名善于低位入手的财务投资者或资本整合者,而非深耕某一产业的长期实业家。

为了“稳住”控制权,腾云新沃不仅带来了真金白银,还与包括创始人李云春在内的多方股东签署了长达七年的《一致行动协议》,并将提名超过半数的董事。表面上看,这似乎解决了沃森生物自2010年上市以来,由于股权极度分散(董事长李云春仅持股1.7%)而导致的决策低效问题 。

但问题在于,一个由财务投资人主导的董事会,真的能带领深陷泥潭的沃森走出困境吗?

02

颓势难填:从千亿市值到利润膝盖斩

沃森生物之所以愿意“卖身”,根源在于其自身经营的基本盘已经出现了难以修补的裂痕。

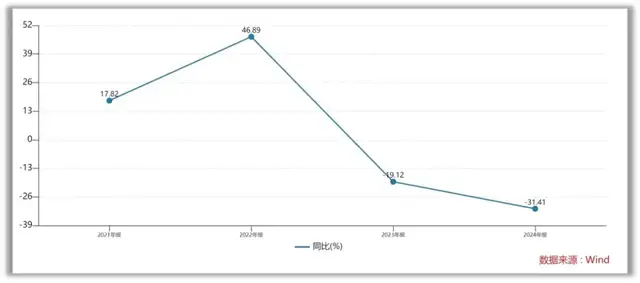

根据公司此前的业绩预告,沃森生物2025年的营业收入预计在24亿至24.3亿元之间,这意味着公司的营收将连续第三年下滑。

沃森生物营收情况(资料来源:Wind)

更令人担忧的是扣非净利润——预计仅为8500万元至9900万元,同比下降9%至22% 。回想沃森生物的巅峰时刻,其扣非归母净利润曾一度接近9亿元,如今的盈利规模已然“膝盖斩”。

对于业绩下滑的原因,公司在公告中解释为“国内外疫苗市场总体仍处于下行周期” 。但这背后的深层原因,是沃森核心产品护城河的崩塌。

沃森生物昔日赖以成名的两大单品——13价肺炎结合疫苗(沃安欣)和二价HPV疫苗(沃泽惠),如今正陷入激烈竞争的泥潭。特别是在二价HPV疫苗市场,沃森为了抢占被万泰生物先占的市场,不惜下场血拼。2024年8月,在山东省的HPV疫苗采购中,沃森生物报出了27.5元/支的惊天低价,被业内戏称为“奶茶价”。沃泽惠刚上市时,每针300多元,短短两年时间,价格不到原来十分之一了。

价格战打没了利润,也打伤了企业的元气。当曾经引以为傲的产品变成需要靠低价倾销的大路货,沃森的增长逻辑已然破灭。沃森生物急需新的产品来支持后续的业务增长。

沃森生物营业收入(资料来源:Wind)

03

国资撤退与治理黑洞

在经营失速的同时,沃森生物的内部治理更是乱成了一锅粥。

在此次黄涛入主前,市场曾对“玉溪国资”寄予厚望。2025年7月,沃森生物曾与玉溪市国资委签订战略合作框架协议,市场一度预期地方国资将出手驰援这家云南的明星企业。2026年2月,双方还共同出资设立了产业投资基金,似乎一切都在朝着“国资救场”的剧本发展 。

然而,短短一个月后,入主沃森的并非玉溪国资,而是一名福建商人。这背后折射出一个隐秘的现实:国资或许正在悄然撤离。

实际上,这一迹象早在2025年底就已显现。当时沃森生物公告,拟合计斥资约20亿元,受让玉溪沃森(沃森生物核心子公司)13.78%的股权。这笔交易的对手方——汇祥越泰和天津蓝沃,背后分别涉及上海国资与陕西国资。国资选择在这个时间点将核心资产的股权退回给沃森生物,其背后的审慎态度不言而喻。或许,正是因为看到了更深层次的治理问题,才让国资最终选择离场。

沃森生物的治理问题在2025年底被监管层的一纸罚单揭开了一角。2025年12月,因2023年、2024年连续两年董事薪酬未提交股东大会审议、高管薪酬未提交董事会审议,沃森生物收到了云南证监局的《责令改正决定书》和深交所的《监管函》。

与此同时,创始团队也在用脚投票。作为公司创始人兼董事长,李云春的持股比例已从2014年的15.05%稀释至2025年三季度的1.70%。当创始人都在持续撤退,又怎能奢求外部投资者坚定持有?

综上,沃森生物的易主,看似是一场迟到的“治理纠偏”,终结了多年的股权分散状态。但细看之下,新来的实控人黄涛,是一位穿梭于不同行业的资本猎手。

对于沃森生物而言,引入财务投资者或许能解一时的资金之渴,补上“实控人缺失”的公司治理形式,但填不上其核心竞争力的巨大沟壑。在疫苗这个长坡厚雪的赛道上,没有重磅管线的迭代,没有稳定的管理团队,仅仅换一个“老板”,终究难改其衰败的颓势。

黄涛能不能当好这个“救火队长”,市场很快就会给出答案。但对于这家曾经辉煌的疫苗老将来说,困难的日子,或许才刚刚开始。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。