三连炸之后,卫宁健康仍在危墙之下

作者|睿研医药 编辑|MAX

来源|蓝筹企业评论

2025年至2026年初,本应踩着医疗信息化与AI浪潮向上的卫宁健康(300253.SZ),却接连踩中实控人涉案、税务补缴、业绩暴雷三颗惊雷。

作为连续五年占据中国医院核心诊疗系统市场份额第一的行业龙头,这家公司在短短一年多里,经历掌舵人刑事判决、历史合规风险集中暴露、上市以来首现巨亏的三重冲击。所有矛盾在2025年年报集中爆发,把卫宁健康拖入成立以来最复杂、最不确定的“多事之秋”。更值得警惕的是,风险出清并未结束,账面压力仍在延续。

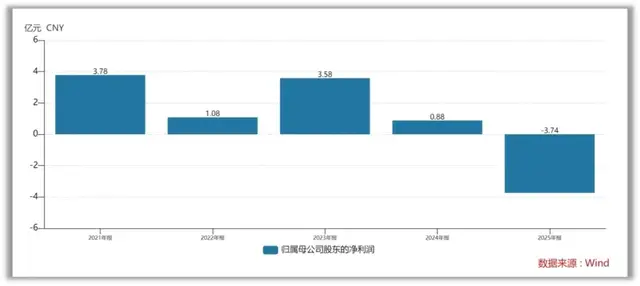

卫宁健康归母净利润(资料来源:Wind)

01

从掌舵人到阶下囚:实控人涉案如何改写卫宁治理格局

一切震动的起点,要回到2023年7月。

彼时卫宁健康仍处在医疗IT行业上升周期,WiNEX产品逐步推进,AI大模型研发进入落地阶段,市场对公司的关注点还集中在产品迭代与订单释放上。没有人预料到,公司实际控制人、灵魂人物周炜会突然被带走。监察机关立案并采取留置措施,消息传出后,市场第一次意识到:这家医疗信息化龙头的治理层,埋藏着一颗未爆弹。

此后长达两年多时间里,卫宁健康进入“边经营、边等待判决”的敏感周期。公司对外维持战略正常推进,WiNGPT大模型发布、WiNEX交付、信创项目落地、海外市场拓展等动作不断,试图向外界证明经营不受影响。但内部治理结构的调整已悄然启动。

关键转折点出现在2025年11月。随着一审判决作出,周炜迅速辞去公司董事长、董事、法定代表人全部职务,彻底退出经营决策层,仅保留顾问身份。刘宁接任董事长,周成出任副董事长,管理层完成新老交替。这场换血并非主动战略调整,而是外部事件倒逼下的被动应对,也意味着卫宁健康正式告别“创始人主导时代”。

2026年3月,终审判决落地,尘埃落定。对卫宁健康而言,此案最幸运之处在于:上市公司主体未涉案、不担刑责,风险被限定在子公司与实控人个人层面。业务资质、招投标资格、银行授信、项目履约均未受到直接牵连。但代价同样沉重——创始人刑事处罚、公司品牌声誉受损、市场信任度下降、治理结构被迫重构。

一个依靠创始人资源与行业影响力起家的医疗IT公司,突然失去掌舵人,未来战略能否连贯、团队能否稳定、客户信心能否维持,依然是悬而未决的问号。

02

2728万税务补缴:压在亏损报表上的一块合规巨石

如果说实控人案件是对公司长期治理的考验,那么历史税务问题集中出清,则直接击穿了2025年的利润表。

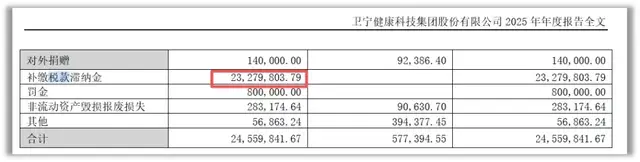

卫宁健康在2025年年报中明确披露,因历史税务事项自查,公司补缴税款及滞纳金2328万元,该笔支出全额计入当期损益。这笔钱并非来自新业务违规,而是过去多年在软件产品增值税即征即退等环节的口径差异与合规瑕疵,属于典型的“历史遗留问题”。

补缴税款及滞纳金(资料来源:公司2025年年报)

在医疗信息化行业,软件企业享受增值税即征即退政策是常态,但也极易因收入确认、软件产品界定、合同分类、开票口径等问题形成税务风险。多数公司在高速扩张期会选择“先发展、后规范”,卫宁健康也不例外。多年业务扩张、并购整合、项目交付模式复杂,最终在2025年的审慎自查中集中暴露。

对公司而言,主动补缴并缴纳滞纳金,意味着阶段性切断历史税务风险,不再留下后续被处罚、被追溯的即时隐患。但放在2025年的业绩表里,这笔近2300万的支出,成为利润表上无法回避的硬伤。

更关键的是,此次补缴没有引发行政处罚,仅为税款与滞纳金,说明公司以自查自纠方式完成合规“排雷”。但这也侧面印证:在过去高速增长阶段,卫宁健康在内控、财务、税务合规上的精细化程度,并未跟上业务扩张的速度。当行业从粗放增长转向规范发展时,过去埋下的合规问题,必然会在某个周期集中兑现。而合规体系的重建与执行,仍将是长期成本。

03

上市首亏3.74亿:减值、补税、业务收缩引爆业绩雷,后续压力仍未解除

2026年4月,卫宁健康2025年年报正式披露,市场终于看到这场“多事之秋”最惨烈的结果:上市以来首次亏损,且亏损幅度惊人。

报告期内,公司实现营业收入21.06亿元,同比下降24.30%;归母净利润-3.74亿元,同比暴跌525.38%;扣非净利润-3.55亿元,同比下降385.53%。一份曾经稳定增长的龙头财报,瞬间变成亏损扩大、收入下滑、资产减值的“雷区报表”。

巨亏并非单一因素造成,而是实控人事件影响、合规补缴、资产减值、业务结构调整、行业竞争加剧共振的结果。

首当其冲的是大额资产减值与信用减值。2025年,卫宁健康计提资产减值损失1.41亿元,计提信用减值损失1.11亿元,两者合计超过2.52亿元,主要来自商誉减值、合同资产减值、应收账款减值。医疗信息化行业项目周期长、验收节奏受客户预算与政策影响大,叠加行业竞争加剧、部分项目交付放缓,过往积累的资产风险在2025年持续释放。

大额资产减值与信用减值情况(资料来源:公司2025年年报)

紧随其后的便是2328万元税款及滞纳金补缴,直接减少当期利润,成为亏损的重要推手。

更深层的压力来自业务收缩与战略转型阵痛。过去支撑增长的互联网医疗业务大幅收缩,收入同比下滑46.93%,公司对相关业务进行关停、剥离与优化;传统系统集成业务收入下降34.19%;新一代WiNEX产品尚处在升级替换阶段,未能形成规模化收入对冲下滑。与此同时,人员、研发、交付等刚性成本无法同步缩减,导致收入与利润同步承压。

但接下来还有一个更关键的事实:当前报表的“雷”排完了,账面上的压力并没有消失。

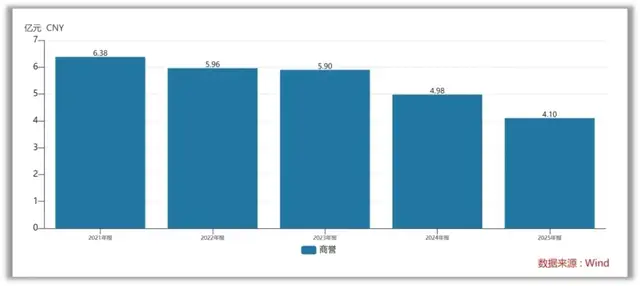

截至2025年末,公司商誉账面价值仍高达4.1亿元,在行业竞争加剧、项目利润率下行、部分子公司业绩不及预期的背景下,商誉依然存在进一步减值压力。

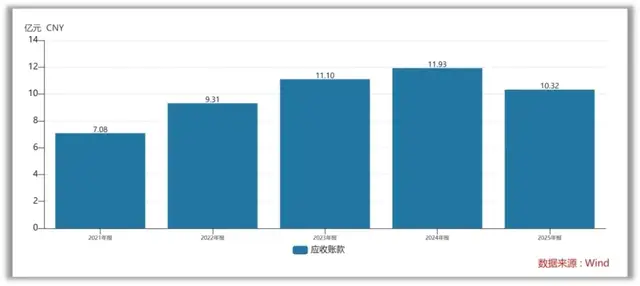

与此同时,应收账款余额10.32亿元,坏账计提规模居高不下,叠加合同资产规模与减值压力,资产质量的不确定性仍在。

这意味着,2025年的亏损并非一次性出清,2026年及后续年度,依然可能因为减值计提、回款不及预期再次冲击利润表。换句话说,卫宁健康的业绩暴雷,更像是一段压力释放的开始,而非结束。

04

结语:风险暂歇、压力仍存,卫宁健康远未走出迷雾

从2023年7月实控人被立案,到2025年11月管理层换血,再到2026年3月判决落地、4月年报暴雷,卫宁健康用不到三年时间,走完了很多公司十年都未必会经历的风险集中释放。

实控人案件落地、税务补缴完毕、资产减值计提到位,三件最重磅的利空已经全部体现在报表与公告中。但据此判断“最黑暗的阶段已经过去”并不成立——商誉仍存减值隐忧、应收账款坏账压力高企、业务转型尚未见效、新管理层的整合效果仍待验证。

公司的确在风险隔离、包袱出清、治理重构、战略重回WiNEX+AI主航道上迈出了一步,但这并不等于压力出清。失去创始人的卫宁健康,能否稳住行业竞争力?AI与信创的行业红利,能否真正转化为收入与利润?连续下滑的业绩能否触底,还是会继续被资产减值拖累?曾经的医疗信息化龙头,是在阵痛后重回增长,还是在长期压力下逐步平庸?

所有答案都不在这份年报里。对卫宁健康而言,“多事之秋”的风暴眼或许已经过去,但笼罩在公司上空的迷雾与账面压力,远未散去。真正的考验,才刚刚开始。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。