“踩雷”哪吒汽车 三年半亏4.3亿元 菲仕技术闯关港股

作者:阿飞

从外贸经理到IPO公司董事长,从科创板“折戟”到转战港股,任文杰和他执掌的宁波菲仕技术股份有限公司(以下简称“菲仕技术”)正在上演一场跨越20年的“资本突围战”。

10月31日,菲仕技术正式向港交所递交主板上市申请。

公开资料显示,菲仕技术2020年完成IPO辅导备案,2021年6月,递交科创板IPO申请材料,彼时该公司拟募资16亿元。2021年11月,上交所网站显示,菲仕技术首发IPO事项被否,原因为“不符合发行条件、上市条件和信息披露要求”。

时隔4年,菲仕技术改道港股,开启第二次冲击资本市场的进程。但IPO参考注意到,菲仕技术仍然存在业绩连续大幅亏损、逆势募资扩产、客户集中度高等一系列问题,为其此次IPO之路蒙上阴影。

从“打工人”变为“董事长”

招股书显示,菲仕技术主营电驱动系统以及相关解决方案业务,是国内最早进入伺服电机行业的公司之一。类似于工业机器人、港口机械、机床等工业用电力驱动系统,或是新能源汽车的动力系统,都是菲仕技术的业务方向。灼识咨询数据显示,菲仕技术为中国工业控制领域第二大专用电驱动解决方案供应商。

在谈及业务发展之前,菲仕技术的实控人、董事长任文杰更有故事可讲。

1991年,刚大学毕业的宁波人任文杰去了本土的一家企业做外贸经理。2001年11月,干了10年外贸经理,时年32岁的任文杰突然得到机遇,一家刚刚成立中外合资的企业邀请他入职,“空降”成为公司董事长,这家公司也正是菲仕技术的前身。

随后,菲仕技术历经了一系列股权变更。2015年,菲仕技术的原始股东之一Phase Motion Control将其全部51%的持股转让予任文杰,对价为7350万元,任文杰由此成为菲仕技术控股股东和实际控制人。同时,菲仕技术由中外合资企业变更为内资企业。

从“打工人”摇身一变成为“董事长”,再受让原始股东的股份完全掌舵企业,任文杰的发展路线可谓“梦幻”。

此后,拿到控制权的任文杰开始了一系列资本化运作。2015-2024年,菲仕技术完成了5轮融资,估值约为40.02亿元,通过引入战略投资者及设立员工持股平台,逐步构建起由任文杰及其妻子胡瑾共同控制的企业架构。招股书最新数据显示,当前菲仕技术由任文杰及妻子胡瑾合共持股49.48%。

在任文杰的资本运作下,菲仕技术收获了大量私募“加注”。

截至2025年6月30日,菲仕技术共有20位股东,其中私募基金占到了11家,超过股东数的一半。能够把众多私募捏合到一起,可见任文杰的市场号召力。

不过IPO参考注意到,持有菲仕技术2.52%股份的汇嘉汇金,和被证监会处罚的私募大佬王卫东关系密切。

天眼查数据显示,汇嘉汇金的全称为海南汇嘉汇金股权投资基金合伙企业(有限合伙),该公司自然人股东众多,王卫东认缴出资100万元,持有1.13%股权。而汇嘉汇金的私募基金管理人为北京东方汇嘉基金管理有限公司。东方汇嘉注册资本为2000万元,其中王卫东认缴出资1800万元,出资比例为90%,为东方汇嘉的实际控制人。

公开资料显示,王卫东曾为新华基金元老级人物,从新华基金离职后转向私募担任基金经理。2018年12月,王卫东曾因涉嫌操纵股价遭证监会行政处罚。

业绩开“倒车” 利润被“哪吒”拖累

在电驱市场上,菲仕技术目前已具备一定的规模,但在业绩层面,菲仕技术至今未能有所突破。

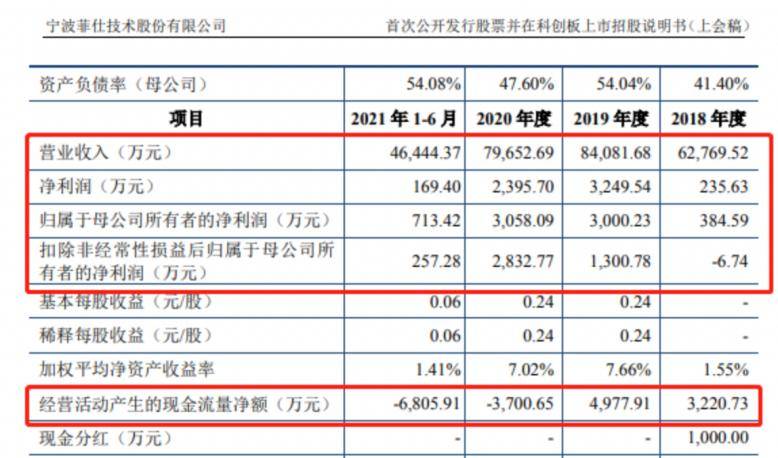

最新招股书的财务数据显示,菲仕技术至今尚未实现盈利。2022-2024年,菲仕技术收入分别为13.76亿元、12.43亿元和15.00亿元,同期净亏损分别达1.30亿元、1.12亿元和1.77亿元。2025年上半年,菲仕技术收入为9.09亿元,净亏损为2126.1万元,亏损较2024年同期的4386.6万元有所收窄,但近3年半累计亏损额已高达4.3亿元。

需要注意的是,在菲仕技术申报科创板IPO时期,其利润水平还保持正向增长。2018-2020年期间,菲仕技术营业收入分别为6.28亿元、8.41亿元、7.97亿元,同期净利润分别为235.63万元、3249.54万元、2395.70万元。

相比于科创板IPO时期,菲仕技术的收入规模有所提升,但却开始转为亏损状态,不免让人感到疑惑。但对比菲仕技术前后两版招股书可以发现,业务转型是其业绩转亏的主要原因。

在招股书中,菲仕技术将自身的收入主要分为两条业务线,一是精密电驱业务,二是新能源汽车业务。

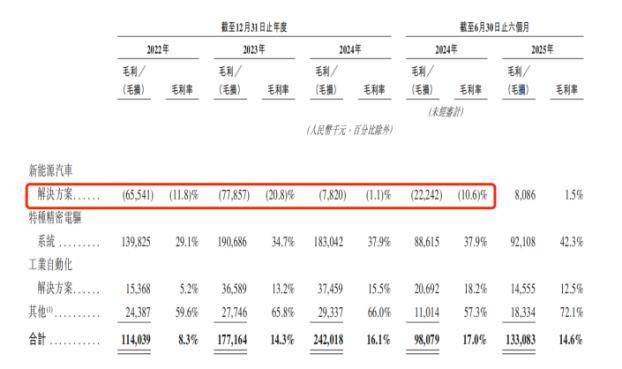

科创板IPO时期,菲仕技术主要以精密电驱业务为主,2020年,该类收入占总收入比例为88.35%,是菲仕技术绝对的收入大头,其新能源汽车业务产品收入占比仅为11.15%。

从2022年开始,菲仕技术便开始尝试转型,把业绩重心逐渐放到新能源汽车方面。2024年,新能源汽车业务占比达到48.8%,超过了精密电驱业务,成为菲仕技术的主力收入来源。

但就目前来看,从新能源汽车业务上得来的效益并未在菲仕技术的财报上得到体现。2022-2024年,菲仕技术新能源汽车业务处于持续亏损状态,期间毛损分别为6554.1万元、7785.7万元、782万元。

除了业务持续亏损之外,菲仕技术甚至在新能源汽车客户上踩了个“大坑”。

2022-2024年,周鸿祎投资的哪吒汽车一直都是菲仕技术的前五大客户之一。2024年12月,哪吒汽车被曝出债务危机,出现欠薪、停产、拖欠供应商货款等情况。菲仕技术作为哪吒汽车的供应商之一自然也不能幸免。招股书显示,由于长期拖欠款项,2024年菲仕技术对哪吒汽车的应收账款进行了全额减值计提,总计1.04亿元,并在当年财报减扣净利润,直接对菲仕技术的业绩产生了冲击。

产能利用率不足仍要募资扩张

此次IPO,菲仕技术打算继续加码新能源汽车业务,计划将募集资金用于产能扩张,配备新生产线,用于工业控制及新能源汽车两个领域的电驱动系统及解决方案。

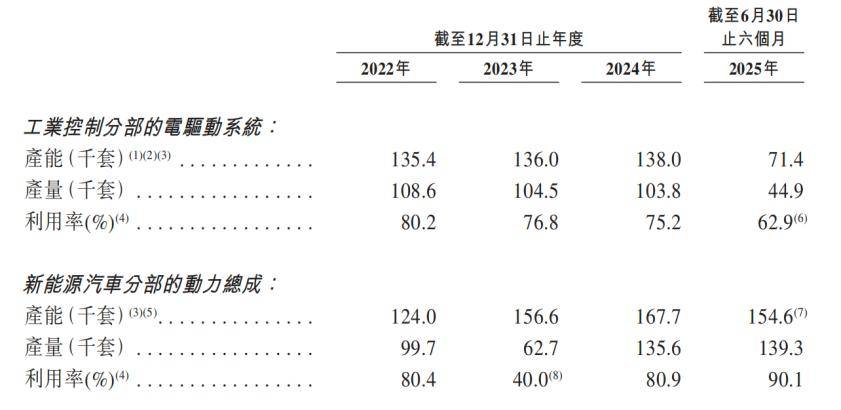

不过从招股书来看,菲仕技术的现有产能并未充分利用。2024年菲仕技术两大产线的产能利用率分别为75.2%和80.9%,有相当一部分产能未得到释放。

在自身产能利用不足的情况下,菲仕技术仍坚持扩产的战略决策尤为引人关注。

事实上,当年电驱行业正面临激烈的市场竞争。当前中国伺服电机高端市场主要被外国品牌占据,外资占比超过80%,本土企业还需与汇川技术、埃斯顿等国内同行竞争。同时,行业“价格战”愈演愈烈,2024年储能系统中标均价从2023年的1.24元/Wh暴跌至0.5元/Wh,降幅高达60%,严重挤压企业利润空间。

在这种背景下,菲仕技术的战略选择显得尤为重要。该公司一方面坚持逆势扩张,加大研发投入;另一方面通过收购意大利NGTEC等海外企业,获取先进技术并拓展国际市场。但这些布局都需要时间才能转化为实实在在的盈利。

对于投资者而言,菲仕技术此次港股IPO既展现了新能源业务带来的增长潜力,也暴露出持续亏损、客户“踩”雷、历史信披等风险因素。特别是菲仕技术逆势扩张的战略选择,既可能带来超额回报,也伴随着相应风险。菲仕技术能否凭借此次IPO实现蜕变,IPO参考将持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。