年底港股再迎估值巨头,看“斜杠青年”晶泰科技如何“厚积薄发”

今年ChatGPT爆火,制药企业也乘上了AI的东风。这由于AI 技术在制药领域的应用可以有效缩短试验周期、节省成本、促进新事物发现,甚至于提升试验成功概率。因此,“AI+制药”让市场看到了新的风口。

而在融资圈备受关注的AI 制药企业晶泰科技,近日正式向港交所递交上市申请。招股书显示,晶泰科技是一家基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台。其主营业务分别为药物发现解决方案、智能自动化解决方案两大业务。

经过多轮投资,晶泰科技估值已涨超1600倍,估值高达140亿元人民币,其背后的资本,不乏包括腾讯、红杉、 中金、谷歌、Mirae Asset等大咖。那么,被一众大咖看好的晶泰科技究竟有何过人之处?

当AI遇上制药,晶泰科技借势“一鸣惊人”?

在全球AI热潮下,AI制药被寄予厚望。尽管AI无法代替专家,但是AI 技术在制药领域的应用价值依旧非常巨大,可以协助缩短试验周期、节省成本、促进新事物发现、提升试验成功概率等。

碳硅智慧创始人、CEO邓亚峰也认为,“如果可以用好AI,那么专家能够做的更好,未来一定也是基于AI加自动化再加专家的模式,去代替原来传统上更依赖于专家加实验的方式。”

Research And Markets数据显示,2022年全球AI制药市场规模为10.4亿美元,预计到2026年市场规模将达到29.94亿美元。

趋势使然,晶态科技借势杨帆启程,但这还不足以让其在AI制药圈声名鹊起。

目前,以晶泰科技为代表的AI制药企业便正在试图解决制药周期中的关键问题,比如大幅缩短药物研发各环节周期,降低企业研发新药成本投入,还帮助相关专家发现新的药物分子。

值得注意的是,2016年辉瑞举办的一次晶型预测和盲测中,全球范围内可以做晶型结构预测的机构和团队均被邀请到场进行实验评估。最终,晶泰科技以预测率达到100%的成绩力压一众欧美顶级公司和机构,获得辉瑞的青睐。

随后,晶泰科技受辉瑞委托参与新冠口服药物Paxlovid的开发。晶泰科技将预测算法与实验验证相结合,帮助辉瑞仅用6周时间就完成了药物晶体结构确认,大幅加速了关键研发决策及后续开发上市。

由于硬实力显著,晶泰科技备受头部药企青睐。据悉,辉瑞、强生、正大天晴、大熊制药及德国默克等药企均是晶泰科技药物发现解决方案的客户。基于此,营收表现也十分突出。2020年至2022年以及2023年前6个月,晶泰科技收入分别为3560万元、6280万元、1.334亿元及8000万元,2020年至2022年其复合年均增长率为93.4%。

其中,2020年至2022年期间,晶泰科技源自智能自动化解决方案业务的收入分别为2297万元、2345.3万元和4568.7万元;而药物发现解决方案业务收入分别为1266.6万、3934.6万元、8766.6万元,占总营收的35.5%、62.7%和65.7%。

由此可见,市场趋势向好只是催化剂,晶泰科技自身过硬的专业技术才是最强助力。

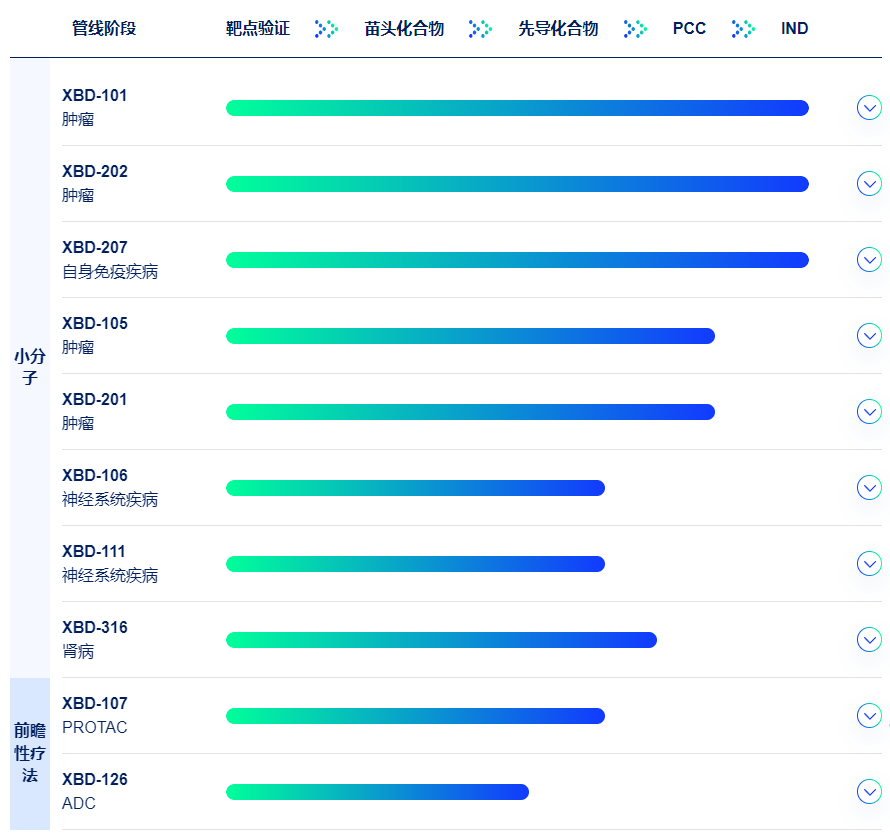

但刚进入商业化初期晶泰科技也需要谨慎,目前在研管线达10条,对资金的依赖较大。报告期内,晶泰科技的研发开支由2020年的8380万元增加至2021年的2.14亿元,并于2022年进一步增长至3.59亿元,分别占同年总经营开支约51.8%、52.4%及53.5%。

由于商业化时间较短,目前晶泰科技仍处于亏损状态。报告期内,2020 年至及2023年6月30日期间,其净亏损依次为7.34 亿、21.37亿、14.39亿、6.20亿,合计亏损49.3亿元。

而且当前的创投环境发生微妙变化。从融资额看,2022年仅为2021年的二分之一,还有不少企业悄悄减少或者停掉了在研管线。因此,对资金高度依赖的AI制药企业不得不谨慎对待。

同时AI药物研发也面临着数据之困。AI新药研发的三要素中算力和算法都可以通过优化配置来改善。唯独数据方面,采集结果差别大、数据质量参差不齐、失败诱因难以解析等方面都给AI制药的发展带来了挑战。

此外,从布局领域看,早期药物开发领域是最受AI制药企业青睐的板块,也是晶泰科技的重点板块。而早在2022年,涉及早期药物开发领域的相关企业数量就已经达392家,占比41.61%。

这种情况下,晶泰科技还有何倚仗,以穿越行业周期、增强资本信心?

从“智药”到“智造”,晶泰科技的“野心”不止一点

由于AI制药领域准入门槛较高,且前期资本投入大,因此,相关企业由起步到变现往往要经历漫漫长路。

但其实,身处其中的晶泰科技,其发展视野并未局限在AI制药这一个板块。2022年底晶泰科技推出XtalPi研发解决方案项目,将业务拓展至材料科学及自动化领域。

在新能源电池领域,今年7月,晶泰科技与研一新材料(锂电功能材料头部企业)达成深度合作,旨在共同推进新一代锂电池新材料的研发。

中商产业研究院数据显示,在碳达峰碳中和目标引领和下游旺盛需求带动下,国内锂离子电池产业呈现高速增长的趋势。2022年,国内锂离子电池出货量达到660.8GWh,同比增长97.7%。锂离子电池产业高速发展,可见晶泰科技的布局这一领域是有一定前瞻性的。

在生物材料领域,晶泰科技的合资子公司新生泰在生物基新材料领域也有重大突破。在同广东省科学院化工研究所的合作中,新生泰仅耗时4个月时间就发现了两款业内领先的生物基表面活性剂,并获得了化工所的实验验证。

由此来看,晶泰科技的“触手”已经遍布多个领域,换言之,其正在进行从智药到智造的转型,并试图打造一个丰富的AI生态。

这样的发展路径,一方面可以降低晶泰科技自身制药板块的研发风险,避免过于“孤注一掷”导致全盘皆输;另一方面晶泰科技可以在跨领域合作中不断积累、丰富自身的平台数据,从提高解决方案的广度和深度以及运行效率,并进一步达成规模效益。

只是搭建的“基本盘”越来越大,晶泰科技成功的概率高吗?我们分几个板块来看。

技术层面,晶泰科技于2022年建成了可扩展的标准化智能机器人湿实验室,这是其核心竞争力之一。通过智能机器人驱动的方式取代人工操作,晶泰科技进一步实现了降本增效的目标。

此外,由于AI制药领域长期受困于数据问题,晶泰科技则开发了基于量子物理的高性能科学计算,可以在没有任何训练的情况下,产生高精度的虚拟数据,有效克服了AI应用早期阶段常常出现的数据缺乏问题。

而“量子物理”这一特征,正是晶泰科技独有的“基因”,这源于公司的三位创始人,董事长温书豪、CEO马健、首席创新官赖力鹏均为物理学博士后,且都在麻省理工从事博士后研究。

晶泰科技的优势不仅仅在于其技术,商业布局与闭环上也有所体现。

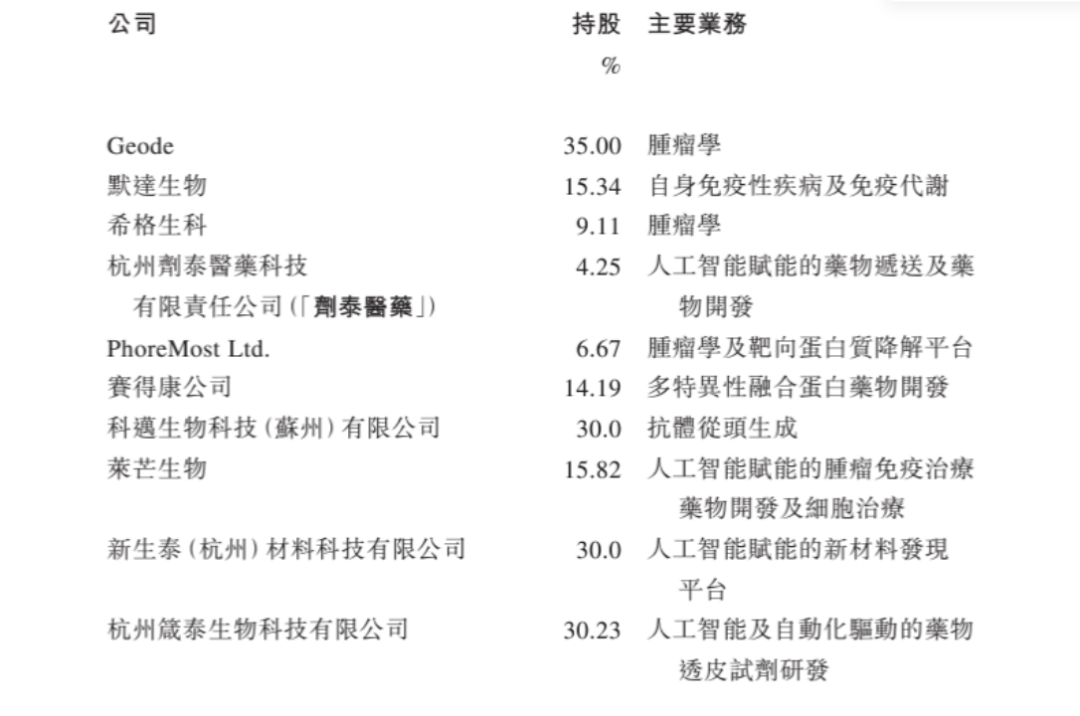

除了通过技术赋能用户以外,近年来,晶泰科技还围绕关键产业链的上下游进行了布局,其中不乏各领域创新型公司,涵盖多种疾病、人工智能赋能的药物、新材料开发等研发领域,包括Geode、希格生科、剂泰医药、新生泰、莱芒生物等公司。

如剂泰医药,其作为AI制药领域的佼佼者,主要布局以AI算法驱动mRNA递送的LNP载体设计创新平台,快速搭建了10余条药物管线。而希格生科则拥有自主的类器官平台,通过与晶泰科技合作,其针对全新的弥漫性胃癌靶点研究的药物也有重大突破。

“改竞争为结盟”,晶泰科技在加强自身技术优势的同时,以持股的方式锁定了更多前沿技术,使这些公司既是晶泰科技平台和技术的使用者,也是其长期价值的贡献者。

总体来看,“厚积薄发”就是晶泰科技一路走来的代名词。随着晶泰科技逐步在制药以及材料科学研发领域取得成果,随之而来的将不仅是业务层面的扩张,更是业绩层面的快速增长。

结语

在融资圈屡战屡捷的晶泰科技终于吹响了进军港股市场的号角。近三年晶泰科技营收持续增长,如今迈出了商业化的第一步,净利润扭亏为盈或许也近在眼前。同时,晶泰科技还与全球多家极具影响力的制药企业达成合作,足见其实力一流。

随着晶泰科技在制药、新材料等高价值领域不断深入探索,晶泰科技基于AI和量子物理再结合机器人所打造的技术优势将带来更为可观的商业价值。

作者:璟松

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。