创新药的“戴维斯双击”

2026年一季度,我国创新药BD交易总额突破600亿美元,逼近2025年全年交易额的一半。这一爆发式增长是过去十年中国新药审评审批制度改革、本土科研力量积淀以及全球医药供需关系深刻重构的集中体现。

在这些深层驱动因素之下,创新药年报业绩的超预期表现水到渠成,整体板块稳健上行。板块持续回暖之中,其中,3月刚摘“U”的诺诚健华年报披露期间(3月25日-4月13日)公司市场关注度显著提升,A股累涨18.15%,H股累涨24.42%,机构净流入额约1.5亿港元,成为近期创新药板块的热点公司之一。

当前业绩与公司股价形成共振,戴维斯双击经典桥段再次重现。戴维斯双击”最早是美国著名投资人谢尔比·戴维斯(Shelby Davis)提出的投资策略,在资本市场中通常指代企业盈利增长与市场估值提升的双重效应。

高基数下的再提速

2025年,诺诚健华交出了成立十年来最漂亮的成绩单——营收23.75亿元,同比增长135.27%;净利润6.4亿元,首次扭亏为盈。相较于国内Biotech从上市到盈利的漫长跋涉,诺诚健华仅用3年时间便完成了进化到“盈利Biopharma”的华丽转身。

4月23日晚,诺诚健华发布2026年第一季度财报,药品收入同比上涨44.5%,达到4.5亿元,一季度总营收5.3亿元,同比增长38.7%。公司实现持续性盈利,一季度净利润同比增长607.7%,达到1亿元。管理层在此前的2025年度业绩说明会上表示,预计2026年整体产品收入将实现约35%的同比增长。

港股当前的估值水平,呈现出价值修复的潜在特征。

在2025年全年卓越表现的基础上,公司2026年第一季度继续保持高质量快速发展。诺诚健华业绩的持续兑现,引发了市场对企业成长性的广泛讨论,包括对估值的新期待。A股与港股两个市场的定价差异,也为观察公司价值提供了一个难得的窗口。

在基本面持续向好与市场关注度稳步提升的背景下,港股定价与公司内在价值趋于弥合的过程,或将进入一个更可预期的阶段。

从“单兵突进”到“多点开花”

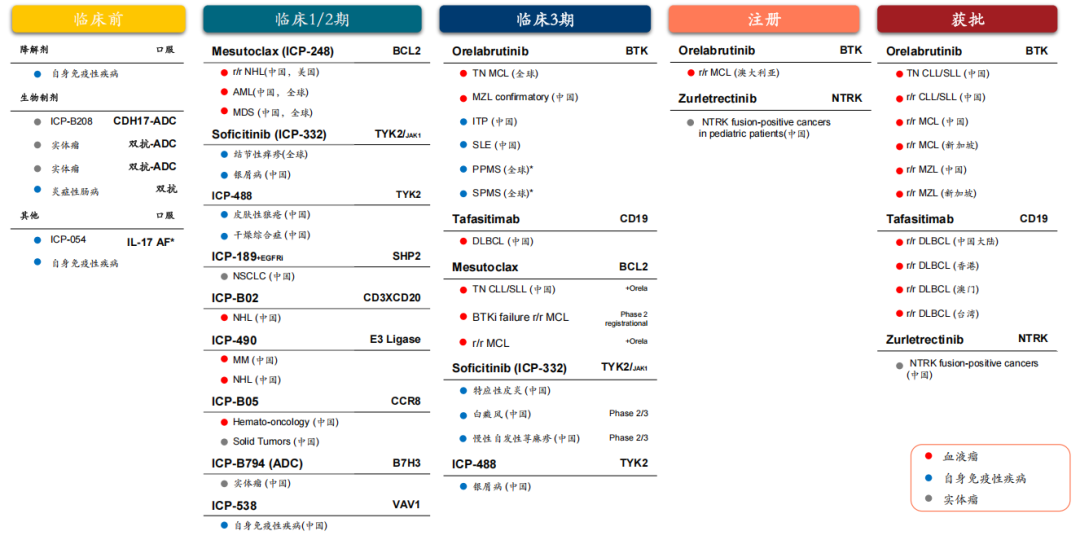

核心品种奥布替尼作为诺诚健华业绩的基本盘,继续保持增长。四个获批适应症全部纳入医保;一线CLL/SLL适应症被纳入《CSCO淋巴瘤诊疗指南2025版》指南I级推荐;MZL(边缘区淋巴瘤)独家适应症持续贡献壁垒。

但真正让市场重估公司价值的,还有奥布替尼的“第二曲线”——自身免疫性疾病领域。ITP(原发性血小板减少症)的III期临床已完成,公司预计2026年上半年递交上市申请。SLE(系统性红斑狼疮)的IIb期临床达到主要终点,具备成为FIC的潜力,III期注册研究正在推进。MS(多发性硬化)的全球III期临床已启动。这意味着,奥布替尼正从血液瘤的“单兵突进”,迈向“肿瘤+自免”的双轮驱动。

尤其值得关注的是奥布替尼独特的血脑屏障穿透优势,其脑脊液暴露量足以显著抑制中枢神经系统内部的B细胞及小胶质细胞,这被视为攻克MS患者“无复发性残疾进展”的关键。目前全球仅有奥瑞利珠单抗获批PPMS,2025年销售额高达70亿瑞士法郎(约85亿美元)。假如奥布替尼能在PPMS和SPMS这一缺乏有效疗法的领域证明其临床价值,有望打开潜力巨大的增长空间。

产品矩阵再拓展,从“一品独大”到“三驾马车”

2025年,诺诚健华商业化产品矩阵从1个扩展到3个。坦昔妥单抗获批DLBCL适应症,成为中国首个获批的CD19单抗;佐来曲替尼获批,成为国产首个泛TRK抑制剂。其中,坦昔妥单抗瞄准的DLBCL是非霍奇金淋巴瘤中占比最高的亚型,超过一半的复发患者属于该药的目标人群,联合来那度胺的方案已展现出优异疗效(mDOR和mOS较传统方案延长3-4倍),坦昔妥单抗的商业化爬坡值得期待。

在研管线的纵深布局同样值得关注。

BCL2抑制剂Mesutoclax是诺诚健华血液瘤管线的下一个重磅候选,治疗髓系恶性肿瘤的研究已经入选2026ASCO年会,市场高度关注。Mesutoclax若能以差异化临床数据切入,面对的将是四项适应症(CLL/SLL、MCL、AML、MDS)合计约200亿美元的可触达市场(Frost Sullivan等机构统计数据)。

自免板块以两款TYK2抑制剂为核心支点。ICP-332(Soficitinib)目前已经完成中重度特应性皮炎(AD)的III期临床患者入组,预计2026年数据读出,2027年申报上市,其他适应症白癜风、荨麻疹等市场空间都很大ICP-488治疗银屑病的III期已入组完毕,2026年年中至下半年数据读出,后续将向皮肤性狼疮、干燥综合征等多个适应症延展。此外,VAV1、IL-17等靶点都令市场充满期待。

早期研发管线方面,靶向B7H3的ADC产品ICP-B794以海报形式在AACR年会发布临床前数据,展现强效抗肿瘤活性及远超同类药物的安全窗口。火热的赛道,需要的是差异化数据,而安全窗口恰恰是ADC药物能否拉开身位的最大变量。

诺诚健华“肿瘤+自免”的矩阵化布局,正从蓝图一步步走向现实。

结语

当一家Biotech终于摘掉“U”的标签,市场真正关心的不再是能否盈利,而是盈利能否持续。如果说2025年是诺诚健华的“盈利证明之年”,2026年则有望成为“价值跃升之年”。ITP的NDA、SLE的III期启动、MS的两项全球III期加速推进、ICP-248的一系列数据读出、ICP-332和ICP-488的III期数据读出——至少4项重大催化剂将在未来12个月内密集释放。当业绩增长(盈利端)与估值修复(估值端)同时发力,正是戴维斯双击最经典的发生场景。

信息来源:

Roche reports strong 2025 results with 7% sales growth

Data of InnoCare's Orelabrutinib for the Treatment of MS Released at 2025 ACTRIMS Forum

NEJM:Ocrelizumab versus Interferon Beta-1a in Relapsing Multiple Sclerosis

21世纪经济报道:诺诚健华在血液肿瘤赛道“狂飙”

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。