从民族品牌到外资控股,苏泊尔在A股17年的深与浅

文 / 威廉

出品 / 节点财经

前不久,苏泊尔发布《2021年限制性股票激励计划(草案)》,一时间在资本市场炸了锅。

草案的内容是,公司拟以每股1元的价格授予293名激励对象120.95万股限制性股票,约占苏泊尔总股本的0.15%。截至目前,苏泊尔股价为62.08元/股,这意味着激励对象可以用120.95万元的低价买下目前市值约7508.58万元的股票,妥妥的稳赚不赔。

激励方案一出,苏泊尔就引起了深交所的关注,尽管公司回应称该计划不存在利益输送情形,但这种牺牲多数股东而“肥了”少数管理层的行为,仍在二级市场掀起了不小的争议。

另一方面,在苏泊尔开展“一元购”期间,重仓持有公司股票5年的明星基金经理张坤选择了抛售离场,其管理的易方达优质精选在三季度末还持有1712万股,位列苏泊尔第三大股东,但目前已经至少减持1580万股,退出了苏泊尔前十大流通股序列。

不过在张坤大举减持的同时,与张坤齐名的萧楠则是选择“接盘”,其管理的易方达消费行业股票低调加仓12.56万股至313.04万股,成为苏泊尔第五大股东。此外,前海开源中国稀缺资产、国泰君安君得鑫两年持有混合等多只基金也对苏泊尔有买入动作。

从历史表现看,苏泊尔可以说是A股市场的“大慢牛”,公司股价从2012年11月底的9.02元/股涨至2020年7月底的87.28元/股,8年间累计涨幅高达9倍。但在创下历史新高后苏泊尔股价开始持续下跌,到2021年9月一度跌至43.85元/股的新低位。10月底起,苏泊尔又触底回调,目前每股维持在62元上下。

一边被抛售一边又被加仓,资本市场对苏泊尔的态度显然出现了分歧。那么,作为家电行业曾经的大白马股,苏泊尔未来的走势如何?我们可以从公司的基本面、行业竞争格局等多方位来分析。

/ 01 /

赛道格局与公司地位

苏泊尔成立于1994年,最初主要从事炊具的研发和生产。2006年并入法国SEB集团后,苏泊尔逐步完成从单一产品向多品类的转变,并成为国内厨房小家电领域的龙头。

改革开放40年,中国家电企业奋起直追,成就了美的、海尔、格力等行业巨头。在与巨头的竞争中,苏泊尔避开单价高、销量大、重安装的大家电领域,在货值较低、迭代迅速的小家电市场实现了差异化。同时,通过产品矩阵与SKU的不断进阶扩充,逐渐形成完备的小家电体系。

相对趋于成熟的大家电市场,苏泊尔所处的厨房小家电行业尚在成长期。从行业格局看,厨房小家电技术门槛相对较低、产品迭代快、品牌认知度弱,但行业集中度水平已经较高,目前苏泊尔、美的、九阳三家一同占据该领域的绝大份额。

具体到苏泊尔,根据GFK监测的中国30个重点城市市场数据,苏泊尔2019年在炒锅、压力锅、蒸锅等七大炊具品类的合计市场份额为47.8%。公司在2020年度财报中也指出,根据相关市场调研数据,苏泊尔炊具业务和小家电业务市场份额分别居于国内第一和第二位。

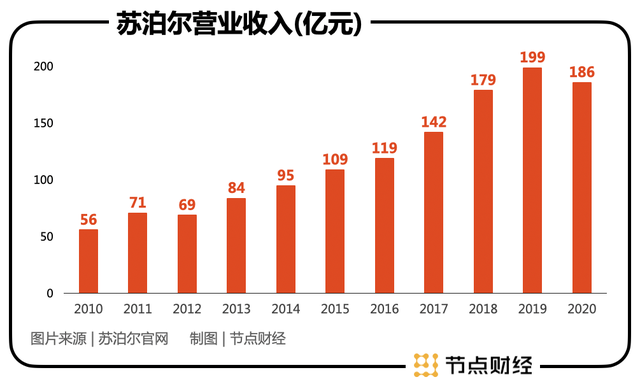

在业绩方面,苏泊尔2021年前三季度实现营业收入156.65亿元,同比增长17.74%;归母净利润12.41 亿元,同比增长14.82%,整体表现高于同行。不过考虑到2020年苏泊尔受疫情影响线下门店受重挫,公司营业收入同比下降6.33%、归母净利润同比下降3.84%,是小家电三巨头中唯一出现“双降”的公司,因此节点财经认为其目前仍处于复苏通道。

总体来看,苏泊尔在小家电赛道的基本盘相对稳固,“苏美九”的现有格局短期内较难被打破。但随着竞争加剧,国内小家电市场正在经历着微妙变化,苏泊尔在面对九阳、美的两家老对手的同时,还需要迎接新入局者的挑战。

新对手主要来自三方势力:一是格力、海尔等大家电巨头依靠资金、技术、供应链等优势,正在不断入侵苏泊尔的领地;二是以小熊电器为代表的“创意小家电”,正以“破局者”的姿态搅动小家电市场;此外小米、华为等科技巨头也横向杀出,在品牌力方面似乎更具优势。

定位"萌家电"的小熊电器(来自小熊电器官网)

以小熊电器为例,这家成立于2006年的公司,自2018年启动“萌家电”全新品牌战略后,先后推出酸奶机、电热饭盒、网红料理锅等迎合当下年轻消费者的网红产品。同时,小熊电器把销售主战场搬到线上,较好地抓住了互联网电商红利,在疫情肆虐的2020年实现了36.16%的营收增长。

面对消费新趋势,以及多方新兴势力的围剿,苏泊尔要想在守住小家电基本盘,还需不断地修炼内功,打造更深的企业“护城河”。

/ 02 /

企业护城河的深与浅

查理·芒格曾说过:“公司就像一座城堡,决定城堡是否安全的,是城堡外的护城河是否足够深、足够宽”。在行业竞争中,高市场份额的领先优势可能转瞬即逝,那么苏泊尔“城堡外的护城河”又是什么呢?

投资界普遍的观点认为,能够用最高效的方式和最低的成本创造最大价值的,就是企业的竞争壁垒。对于苏泊尔而言,公司多年积累的品牌认知、与母公司SEB的依附关系以及在此基础上形成的成本优势,构成了公司短期的护城河。

上文说到,厨房小家电是一个门槛相对低、品牌认知相对弱的行业,在鱼龙混杂的市场格局中,能否增强消费者购买意愿获得品牌溢价就显得尤为重要。目前来看,位列小家电三强的苏泊尔具备一定的品牌优势,尤其在炊具方面,苏泊尔一定程度上就是该领域的代名词。

对品牌力的拓展方面,公司除SUPOR外,还引入了LAGOSTINA、KRUPS、WMF等高端品牌,这种多品类、全覆盖的品牌布局形成了区别于同行的独有特征,使得苏泊尔曾连续8年上榜 BrandZ《中国最具价值品牌榜100强》。

当然,品牌力不是苏泊尔的专有特权,这是“苏美九”三家的共有属性。而苏泊尔能够在同行中保持领先地位,获得稳定市场份额的秘密,还在于它与母公司法国SEB集团的强关联性。

在很多人的印象中,苏泊尔是一家让国人骄傲的民族企业,但事实上,从2007年开始法国SEB国际通过要约收购等方式已经持有其超过80%的股份。也就是说,苏泊尔如今是一家彻头彻尾的外国公司。而依附SEB集团获得稳定订单以及技术支持,也成为苏泊尔高速成长的内驱力之一。

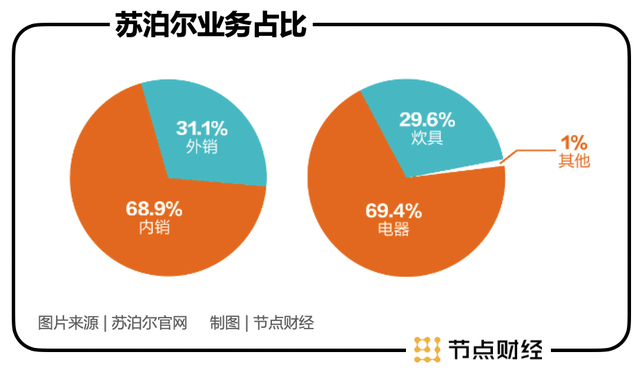

历史财报数据显示,苏泊尔与SEB集团控股的SEB ASIA LTD有巨大的业务关联。2017年-2020年间,双方的关联交易金额占苏泊尔营业收入的比重分别为24.84%、23.80%、23.04%和28.43%;2021年上半年,这一比值更是高达30.78%,关联交易金额达到32.12亿。持续的外销订单为苏泊尔带来了较为稳定的海内外收入结构。

并且,SEB集团通过系统运作,向苏泊尔带来了国际化的管理理念;此外,SEB还直接参与了苏泊尔的部分生产线设计,使后者实现了降本增效;技术方面,苏泊尔只需支付产品销售额的3%就可以共享SEB集团的研发成果。

在SEB集团技术、管理和资金的多方赋能下,苏泊尔完成了从“卖锅匠”到全品类的快速扩张。当然我们还应该认识到,作为一家细分市场的厨电大佬,苏泊尔的护城河还不甚宽广,既没有巴菲特口中“河内凶猛的鳄鱼”,也没有“城堡上冷酷的战士”。

事实上,过重的关联交易使得苏泊尔患上了一定程度的“大股东依赖症”,未来公司成长还存在着诸多不确定性;另一方面,在中高端市场,苏泊尔的品牌优势并不明显,在下一波消费升级的浪潮中能否抓住时代红利,仍需市场的检验。

/ 03 /

高ROE背后的财务逻辑

回到资本市场,我们再去思考一个问题:拥有国内数一数二的炊具、厨房小家电市场份额,以及差强人意的企业护城河,苏泊尔算不算好的投资标的?本文,我们抛开繁杂的估值体系,单就公司ROE(净资产收益率)一项来展开分析。

巴菲特在致股东的信中说过,“如果只能用一个指标来选股,那他只看净资产收益率,那些净资产收益率能常年持续稳定在20%以上的企业都是好企业”。可见,持续且稳定的ROE水平一定程度上能够反映公司未来的成长性。

通过杜邦分析公式,ROE=净利率×总资产周转率×权益乘数。我们看到,之所以ROE受投资者重视,是因为它衡量了股东投入资本的使用效率,反映权益资本的盈利状况。说白了,就是股东每投入一元最终能够获得多少收益。

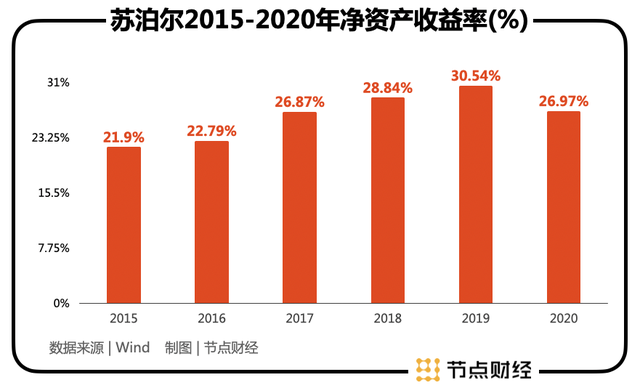

从苏泊尔历史数据看,公司2015-2019年的净资产收益率(ROE)分别为21.9%、22.79%、26.87%、28.84%和30.54%,不仅常年超过巴菲特“20%以上”的选股指标,更是呈现出逐年上升的态势。2020年,受疫情影响苏泊尔ROE较2020年下降3.57个百分点至26.97%,依然处于行业高位。

苏泊尔是如何取得行业较高的ROE水平呢?

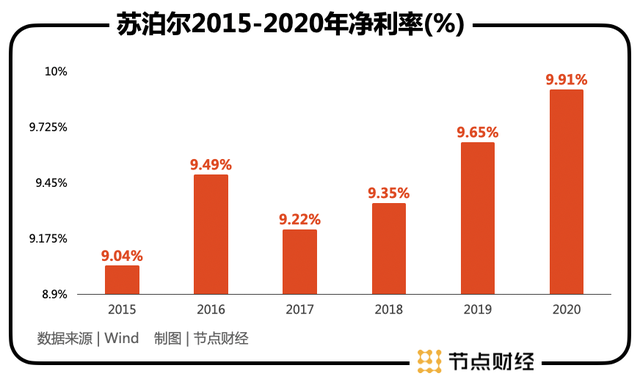

利润方面,2015-2020年苏泊尔的净利率分别为9.04%、9.49%、9.22%、9.35%、9.65%和9.91%,基本上维持在9%-10%之间,整体水平并不高,因此其对ROE的贡献比较有限。不过值得一提的是,较低的净利率也为苏泊尔带来了一道较高的护城河,一定程度上阻挡了潜在对手的进入。

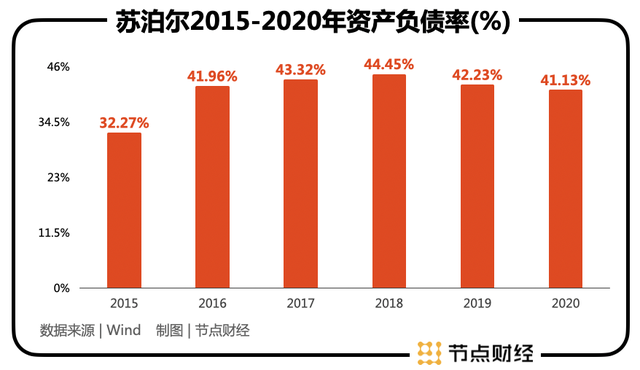

负债方面,2015-2020年苏泊尔的资产负债率分别为32.27%、41.96%、43.32%、44.45%、42.23%和41.13%,低于行业平均值(2019年家电行业的资产负债率61.45%),总体来看波动较小且处于较为良性的负债区间,可见苏泊尔的高ROE也非通过负债加杠杆来实现提升的。

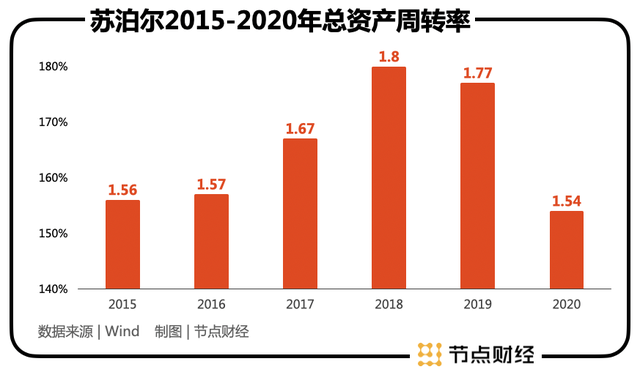

资产周转方面,2015-2020年苏泊尔的总资产周转率分别为1.56、1.57、1.67、1.8、1.77、1.54,几乎处于行业的最高水平。对比而言,美的集团和九阳股份的总资产周转率主体上分别在1.0和1.3附近徘徊。由此看出,高速的总资产周转率是苏泊尔推动ROE增长的主要原因,这是公司渠道优势、品牌优势、管理优势的集中体现。

2021年,疫情的反复、全球经济的下行、原材料成本的提高,让家电行业集体进入“黑暗时刻”,绝大多数的企业都可谓负重前行。展望2022年,行业的挑战和困难仍旧存在,但存量市场中蕴藏的机会同样巨大,作为小家电市场领导者的苏泊尔,依然有着更多的可能。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。