POS机增长空间存疑,中崎股份核心业务收入原地踏步,过半应收账款逾期

本文来源:时代商学院 作者:黄锐

来源 | 时代商学院

作者 | 黄锐

编辑 | 陈佳鑫

移动支付时代,POS机等收银终端迎来爆发,但如今移动支付已然普及,POS机等终端是否还有增长空间?

继新大陆(000997.SZ)、拉卡拉(300773.SZ)、优博讯(300531.SZ)等上市公司后,A股有望迎来又一家“移动支付终端”上市公司——中崎商业机器股份有限公司(以下简称“中崎股份”)。

招股书显示,中崎股份的营收主要来源于商业智能终端产品,包括电子收款机、商业POS终端收款机、打印机、条码枪等,这类产品应用于零售领域,例如餐厅、商场、超市、便利店、农贸市场、体彩销售点等。

目前,中崎股份正冲刺北交所上市,于12月13日收到了第二轮问询函。

与中崎股份不同,拉卡拉、优博讯上市时恰逢移动支付高速增长期,而如今移动支付普及率较高,2022年的移动支付订单增速已低于5%。中崎股份的“商业智能终端产品”营业收入已连续三年原地踏步,2022年甚至略微滑坡,成长性是否符合北交所上市要求存疑。

与此同时,过去三年,中崎股份应收账款周转率下降,近半应收账款逾期,宝能系客户还因还款困难用关联方的房产抵债。

商业智能终端产品前景存疑,业绩走势与同行相悖

2022年,中崎股份营业收入中,来自商业智能终端产品的收入占总营收的比例为94.03%。

然而,这一重点业务却显现出增长乏力的迹象。招股书显示,报告期内(2020—2022年),中崎股份商业智能终端产品的营收分别为2.00亿元、2.18亿元、1.95亿元,几无增长甚至略微倒退。

中崎股份营收增长乏力,与该类产品需求增速放缓有较大关系。

招股书显示,报告期内,中崎股份来自境内、外的营业收入约各占一半。对于境内收入部分,我国商业智能终端的收银方式以移动支付为主,移动支付的增加带动商业智能终端设备需求的增加。

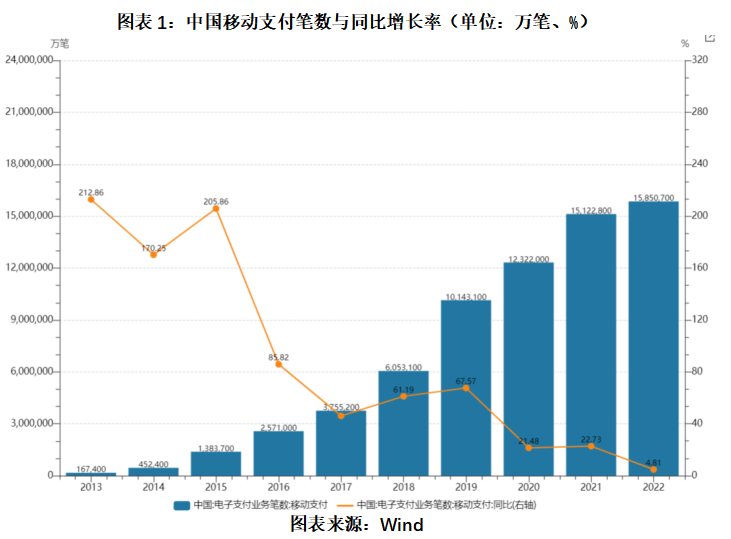

然而,近年来我国移动支付笔数的增速迅速下滑,据Wind从中国人民银行获得的数据,如图表1所示,2019年之前,我国移动支付笔数保持高速增长;2020—2021年,仍能保持20%以上的同比增速;但到了2022年,同比增长率仅剩4.81%,总量已趋于稳定。

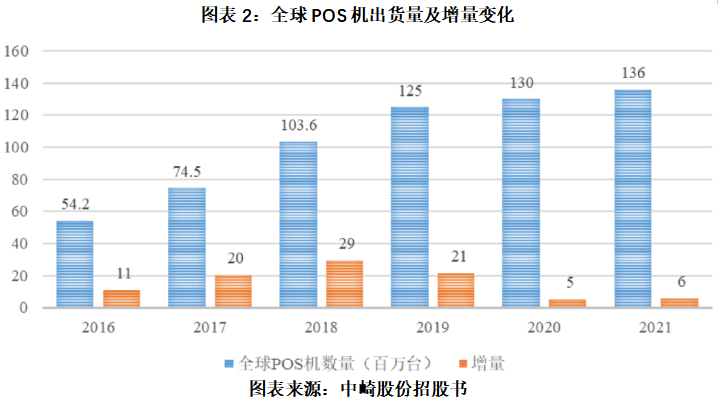

全球POS机的出货量增速同样呈下滑趋势。中崎股份招股书中引用了尼尔森的数据,2018—2021年,全球POS机出货量分别比上一年增加2900万台、2100万台、500万台、600万台,增长速度明显减慢,如图表2所示。

2022年,中崎股份营业收入中,来自“商业POS机系列”的收入比例超过50%,是中崎股份最重要的业务。

在此背景下,全球POS机出货量增速减少,使得中崎股份的业绩增长前景面临更大的不确定性。

综上所述,无论是境内还是境外,中崎股份商业智能产品的需求增速都在放缓,该公司成长性存疑。

更令人担心的是,2022年,中崎股份的营业收入出现滑坡,同比下滑12.39%。这与两家在新三板挂牌的可比同行的走势一致,2022年,可比同行易捷通(870259.NQ)与中科英泰(873881.NQ)的营业收入分别同比减少26.63%、38.24%。

上述可比同行中,易捷通的主要业务为商用POS机的研发、生产和销售;而中科英泰的大部分收入来源于智能交易终端、自助交易终端。

在第一轮问询函中,北交所对中崎股份的“主营业务收入持续下滑风险”提出了质疑,要求中崎股份对2023年业绩进行测算并充分说明依据,分析主营业务收入是否稳定、是否存在收入持续大幅下滑的风险。

对此问题,中崎股份表示,2023年上半年营收同比增长18.31%,归母净利润同比增长165.80%,公司业绩持续大幅下滑的风险相对较小。并预计2023年全年营业收入同比增长16.42%~24.97%,归母净利润同比增长14.82%~28.17%。

值得注意的是,中崎股份的业绩走势,与可比同行的业绩走势并不完全一致。2023年上半年,易捷通与中科英泰的营业收入分别同比减少40.81%、0.86%,归母净利润分别同比减少59.48%、同比增长70.51%。

对此,北交所在第二轮问询函中,要求中崎股份说明最近一期净利润增幅远高于收入增幅及与同行业公司变动趋势不一致的原因,并说明是否存在导致对报告期末起12个月内的持续经营能力产生重大疑虑的事项或情况。

过半应收款逾期,宝能系客户以房抵债

应收账款能否按时收回,是评判企业收入质量的重要指标。招股书显示,报告期内,中崎股份的应收账款周转率持续下行,且与同行走势差异较大。

招股书显示,报告期各期末,中崎股份的应收账款周转率分别为5.24次/年、4.08次/年、3.51次/年,明显下滑。作为对比,同期,可比同行易捷通的应收账款周转率分别为8.38次/年、9.69次/年、8.63次/年;而中科英泰的应收账款周转率分别为3.19次/年、3.60次/年、3.03次/年,皆基本保持稳定。

应收账款周转率减少的同时,中崎股份的应收账款逾期现象愈发凸显。

招股书显示,2020—2022年各期末,中崎股份逾期的应收账款余额分别为2642.39万元、2894.32万元、3380.63万元,逐渐增加;占应收账款余额的比例分别为42.27%、53.86%、52.36%,亦呈增长趋势。

在对第一轮问询函的回复中,中崎股份介绍了2022年逾期付款的主要客户的逾期原因,包括内部人事调整、客户下游回款速度影响、宏观经济波动影响等。

另外,对第一轮问询函的回复显示,部分客户的应收款项预计无法收回,已全额计提减值准备,包括Uniwell Corporation、上海赛维洗衣科技有限公司、赛维洗衣服务集团有限公司、上海衣之恋洗衣科技有限公司、广州爱京城贸易有限公司。截至2022年12月31日,上述企业的应收账款余额分别为111.80万元、89.09万元、1.63万元、14.85万元、11.87万元。

天眼查显示,上述企业中,上海赛维洗衣科技有限公司、赛维洗衣服务集团有限公司、上海衣之恋洗衣科技有限公司、广州爱京城贸易有限公司已被列为失信被执行人。

另外,据招股书及对第一轮问询函的回复,中崎股份客户宝能百货零售有限公司(下称“宝能零售”)受实际控制人姚振华控制的地产板块业务影响,于2021年出现流动性紧张。2021年末,中崎股份对宝能零售1年以上的应收账款余额为443.24万元,中崎股份按50%的比例单项计提了坏账准备,计提理由为“预计无法全额收回”。

2022年,中崎股份与宝能零售及其关联房地产公司达成三方协议,约定中崎股份购置关联房地产公司房产,宝能零售直接支付款项给关联房地产公司,以抵消中崎股份与宝能零售之间的债权债务关系。

【参考资料】

1. 《中崎股份-招股说明书(申报稿)》.北交所.2023-06-30

2. 《中崎股份-第一轮问询的回复》.北交所.2023-09-21

3. 《中崎股份-第二轮审核问询函》.北交所.2023-12-14

(全文2414字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。