TOP TOY港股,“安卓系统”的商品思维如何挑战泡泡玛特?

出品|公司研究室IPO组

文|曲奇

9月26日,TOP TOY正式向联交所递交上市申请,摩根大通、瑞银集团、中信证券担任其联席保荐人。

作为名创优品孵化的潮玩品牌,TOP TOY依靠母公司的经营网络及供应链实现了门店快速扩张,过去三年收入年复合增长率达67.6%,已成为中国第三大潮玩零售商。

然而,其商业模式与泡泡玛特存在本质差异:TOP TOY效仿“安卓系统”,主打多IP渠道集合,导致其毛利率远低于靠自有IP驱动的泡泡玛特。

同时,公司超五成收入依赖于母公司名创优品这一关联经销商,虽享受了渠道便利,但其业绩的独立性和质量也变得不透明。

上半年门店扩张放缓

2020年,名创优品孵化TOP TOY。当年12月11日,泡泡玛特港股上市引爆行业热度。一周后,TOP TOY全球首家潮玩梦工厂店便在广州正佳广场开业。

2022年,名创优品在港股二次上市的时,叶国富为TOP TOY立下了一个flag,“希望可以在3年内让TOP TOY实现单独上市”。

今年以来,市场上多次传出TOP TOY要独立上市的风声。

2025年6月,名创优品对外称,公司正在对以“TOP TOY”品牌运营的潮流玩具业务潜在分拆上市的可能性进行初步评估,以期优化股东价值。

如今随着TOP TOY向港交所递交招股书,叶国富3年前的愿望似乎快要实现了。

TOP TOY的品牌定位是潮流玩具集合店,主要售卖授权IP玩具、自有IP玩具和第三方品牌玩具等,产品涵盖盲盒、积木、手办、拼装模型、玩偶、一番赏等主要品类。

TOP TOY的销售渠道可分为线上及线下两类。其中,线下是公司收入主要来源,在总收入中占比超过80%,线下渠道又可细分为直营店、合伙人店及经销商三条业务线。

门店扩张是驱动TOP TOY业绩增长的主要动因之一。2022年末到2024年末及2025年6月末,TOP TOY门店数量分别为117家、148家、276家、293年。2024年公司加快了门店扩张节奏。

今年3月,公司CEO孙元文表示,今年TOP TOY国内门店数量将增加100家,预计年底国内门店数量将增至380到400家。在未来五年,TOP TOY将覆盖全球100个国家核心商圈,开设1000家门店。

业绩方面,2022年到2024年,公司收入分别为6.8亿元、14.6亿元、19.1亿元,年复合增长率67.6%。

2025年上半年,TOP TOY收入13.6亿元,同比增长58.5%。对于2025年全年业绩展望,管理层预计业绩会迎来70%-80%的增长。

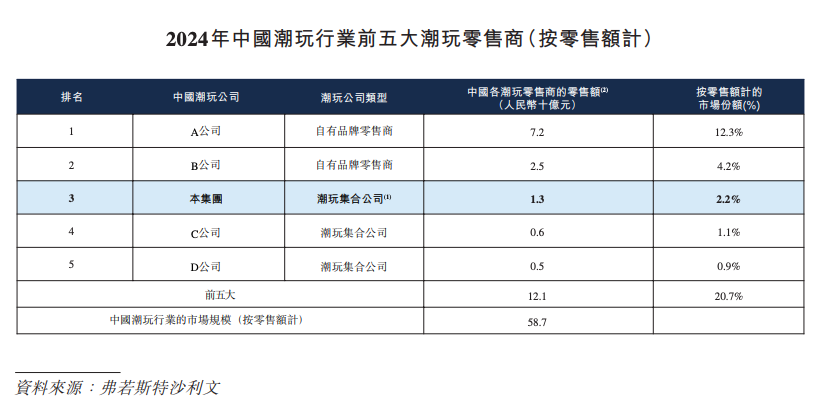

从行业市占率角度,按2024年销售额计算,TOP TOY是中国第三大潮玩零售商,市占率2.2%,第一名则是泡泡玛特,市占率达到12.3%,第二则是乐高,市占率4.2%。

2024年,中国前5大潮玩零售商市占率合计为20.7%,这表明潮玩行业的市场集中度十分分散,竞争激烈。TOP TOY的主要竞争对手不仅是泡泡玛特和乐高,还有52TOYS、布鲁可、酷乐潮玩等品牌。

“安卓系统”的商品思维

过去几年,尽管TOP TOY来势汹汹,但在关键业绩数据和年轻群体中的品牌热度上,与泡泡玛特相比仍存在显著差距。

2025年上半年,泡泡玛特收入138.8亿元,同比增长204.4%。单从收入角度,泡泡玛特的收入约是TOP TOY的10倍,且收入增速显著高于TOP TOY。

可以说,TOP TOY在国内潮玩行业最大的竞争对手,不仅体量更大,还以更高的增速在成长,将两者的差距进一步扩大。

这种差距源于两家公司不同的商业模式。

泡泡玛特本质是一家IP品牌公司。它的成功根植于成功孵化并运营了如Molly、Dimoo、Labubu等一系列现象级的自有IP。消费者购买泡泡玛特,买的不仅仅是一个玩具,更是对这个IP角色所承载的情感、故事和设计理念的认同。

相比之下,TOP TOY更像一个潮玩界的“超级市场”。它依靠母公司名创优品强大的供应链和开店能力,迅速将全球各种知名的IP(如漫威、三丽鸥、火影忍者)和各类潮玩产品(手办、积木、雕像)集合到它的大型门店中。

TOP TOY的运营模式,优势在于“全”和“快”,能够迅速吸引泛人群的目光。但问题在于消费者走进TOP TOY的门店,大部分归功于IP本身,而非TOP TOY这个渠道品牌。

泡泡玛特赚取的是品牌和内容利润,TOP TOY赚取的则是渠道利润;泡泡玛特在为自己的“品牌信仰”和“IP情感”定价,而TOP TOY主要在为“商品”本身定价。两者相比,泡泡玛特的溢价空间远大于后者。

对此,公司CEO孙元文曾把泡泡玛特比喻为苹果OS系统般的封闭生态,表示TOP TOY要做“安卓系统”。

商业模式的差别,让两家公司在运营成本及毛利率方面也有明显差距。

泡泡玛特的核心产品是自有IP,省去了高昂的IP授权金,毛利空间巨大。而TOP TOY的收入主要依赖外部IP,需要向IP方支付不菲的授权费用,直接压缩了其利润空间。

2022年到2024年,TOP TOY毛利率分别为19.9%、31.4%、32.7%,而泡泡玛特毛利率则分别为57.5%、61.3%、66.8%。

对于依赖外部IP的现状,叶国富曾表示将以国际IP+自有IP“两条腿走路”,实现双IP并行驱动发展。

截至递表,TOP TOY拥有17个自有IP及43个授权IP,其中的9个自有IP于今年8月通过收购获得。

2024年及2025年上半年,TOP TOY自有IP产品的收入分别为680万元、610万元,在公司总收入中占比不足1%。自有IP能否走通还需要进一步观察。

关联交易收入占比超50%

在TOP TOY的商业模式中,经销商是公司很重要的一环。2025上半年,线下经销商产生收入占公司总收入的51.6%,2023年最高曾达58.5%。

截至2025年6月末,Top Toy共有53家线下经销商,其中最大的是母公司名创优品。

这样的好处是,TOP TOY可以通过名创优品的数千家门店,迅速将产品铺向市场,极大地降低其渠道拓展成本和时间。此外,还可以共享名创优品的客户流量以及供应链。

根据招股书,2022年至2024年及2025年上半年,公司来自名创优品的收入分别为2.5亿元、7.8亿元、9.2亿元及6.2亿元,在总收入中占比分别为36.8%、53.5%、48.3%及45.5%。其中,2022年到2024年的复合增长率为91.8%。

然而,名创优品作为TOP TOY的大股东,持有后者86.9%股权,两者显然构成了关联交易,这让TOP TOY的收入存在一定可调节空间,给投资者带来了一定的甄别难度。

报告期内,TOP TOY的经销商收入中约90%都来自名创优品。

按照会计准则,当TOP TOY将货物出售给经销商(即名创优品门店)并转移了商品的控制权时,TOP TOY就可以确认这笔销售收入。

如果TOP TOY面临增长压力,或者为了向资本市场展示其作为“第二增长曲线”的强劲势头,管理层有动机将大量的货“压”给名创优品这个内部经销商。这样,TOP TOY的财务报表上就会出现亮眼的收入增长。

对于投资者而言,不光要看TOP TOY的经营业绩,还需要结合名创优品的存货、应收账款和现金流等数据进行交叉验证,才能更好第判断TOP TOY的业绩质量,这无疑增加了投资难度。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。