用规模换增长:遇见小面年入10亿,客单价、同店销售额双降

出品|公司研究室IPO组

文|曲奇

近日,遇见小面再一次向港交所递交招股书。这是一家由前麦当劳员工创立、将西式快餐标准应用到中式面馆的品牌,估值曾达30亿元。

过去一年,遇见小面依靠“三天开一店”的惊人速度,全国门店超450家,年营收突破10亿并实现盈利。

然而,高增长背后隐忧浮现:客单价与同店销售额双双下滑,高线城市经营承压。在竞争激烈的面馆红海中,公司被迫降价。未来,“下沉”与“出海”能否破解“规模诅咒”,帮助其从“融资扩张”转向“经营盈利”,是其最大课题。

三天开一店,年收入超10亿

遇见小面创始人宋奇曾在香港麦当劳做过一年多管培生,2011年宋奇回广州后加入百胜中国的开发部,主要负责旗下肯德基、必胜客的新店选址工作。

2012年,宋奇开始创业,开过粤式餐厅、东北菜馆、东北饺子馆,但发展均不尽人意。

2014年,宋奇与华南理工大学的校友苏旭翔、罗燕灵,一起创办了遇见小面,才有了今天的故事。

在创办遇见小面之初,宋奇便将其在麦当劳、肯德基学到的西式快餐现代化管理经验,运用到了遇见小面上,开发了一套标准化、体系化的业务模式。

2021年,遇见小面成为新消费领域的明星企业,连续完成两轮融资,估值最高30亿元。

在资本的助力下,2022年以来遇见小面迅速在一线和新一线城市的核心商圈进行“跑马圈地”,门店数量激增。

2022年末到2024年末,其门店数从133家增至360家。其中,2023年净增82家店,即平均约每4.5天开一家新店;2024年净增108家店,平均每3天开一家店。2025年6月末,公司门店已达451家。

在规模扩张的带动下,过去3年遇见小面业绩实现快速增长。

2022年至2024年,遇见小面分别实现收入4.18亿元、8.01亿元、11.54亿元,三年复合增速约66%;同期,净利润分别为-3597.3万元、4591.4万元、6070.0万元。

2025年上半年,遇见小面营收7.03亿元,同比增长33.8%;净利润4183万元,同比增长95.8%。

对于未来3年的门店规划,公司计划2026年到2028年每年净增150–230家门店。

高线城市承压,下沉出海破局

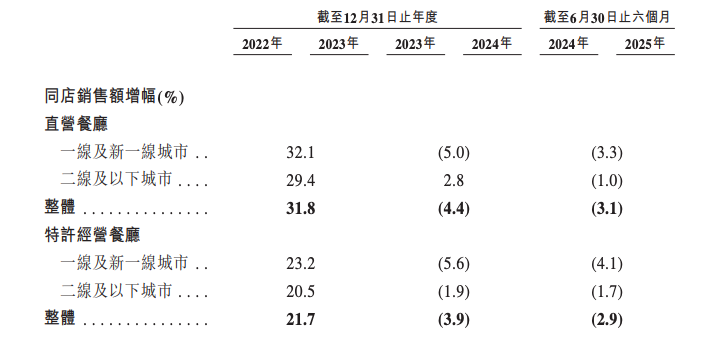

过去3年,遇见小面的收入虽然在快速增长,但同店数据以及客单价却出现了下滑。

2022年到2024年,遇见小面餐厅的订单平均消费额分别为36.1元、34元、32元,订单平均消费额逐年下降。

对此,遇见小面在招股书中称“主动降低菜品价格及为顾客提供更物美价廉的用餐体验。”

同店数据方面,2025年,直营餐厅同店销售额同比下滑3.1%,特许经营餐厅同比下滑2.9%。

具体来看,无论是直营餐厅还是特许经营餐厅,一线及新一线城市的同店销售额下滑幅度均超过二线及以下城市。

由于遇见小面的门店约80%在一线及新一线城市,如果未来一线及新一线城市的同店销售额继续出现下滑,遇见小面的增长将面临较大的挑战。

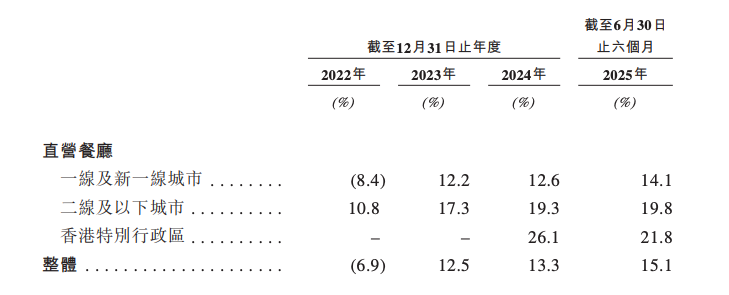

此外,中式快餐连锁普遍面临“三高一低”(高房租、高人工、高食材成本、低毛利)的挑战。与二线城市相比,一线城市的核心商圈的运营成本更高,这导致公司在一线及新一线城市的经营利润相对更低。

根据招股书,2022年到2024年及2025年上半年,一线及新一线城市的直营餐厅经营利润率分别为-8.4%、12.2%、12.6%、14.1%,二线及以下城市的经营利润分别为10.8%、17.3%、19.3%、19.8%。

这组数据也给遇见小面提供了另一个思路,就是公司经营利润更高的市场扩张,比如国内市场进行下沉,或去港澳、东南亚等地扩张,“下沉+出海”或许可以成为公司增长的“双引擎”。

中式面馆红海竞逐,需破解“规模诅咒”

除了同店销售额下滑之外,遇见小面还面临着中式快餐一个普遍的困境。

面条是一个“有品类、无品牌”的巨大市场,招股书中预计2029年中式面馆行业的市场规模将达5100亿元。

然而,从目前的行业格局来看,市场高度分散且竞争激烈。根据招股书数据,2024年中国中式面馆前五大企业仅占整体市场份额的2.9%,其中按总商品交易额来计算,排名第四的遇见小面市场份额为0.5%。

遇见小面同品类的竞争者包括和府捞面、马记永、陈香贵等,过去几年这几家连锁面馆同样获得了巨额融资,大家在选址、供应链上展开“肉搏”。

除此之外,遇见小面不仅要和面馆竞争,还要和轻食、简餐、麻辣烫、汉堡等所有快餐品类争夺客流。

由于餐饮业的门槛低,竞争激烈,品牌很容易被模仿和替代,遇见小面主动下调菜品价格便是为了留住顾客的举措。

此外,当前的中式餐饮还需要平衡标准化与“锅气”,以满足消费者的需求。如果品牌过度依赖中央厨房和预制,则会损失面条的口感和“锅气”,降低顾客复购率。但如果依赖现场烹饪,又难以实现快速扩张和成本控制。

过去几年,遇见小面是以规模换增长,但主要指标同店销售额、客单价均出现了下滑。

如果未来几年无法证明其连锁模式是可持续增长且盈利的,遇见小面或将成为“规模诅咒”的下一个注解。如何从一个“靠融资扩张”的网红品牌,转变为一个“靠经营盈利”的常青企业,是遇见小面当前最主要的课题。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。