禾元生物财报更新,在研产品有望解决人血清白蛋白临床需求缺口

自1982年重组胰岛素产品(Hnmulin,中文名优泌林)作为全球第一个重组蛋白药物被FDA批准上市以来,DNA重组技术在制药领域广泛应用,生物制品由早期的从动物组织或血浆中提取制备逐步被重组DNA技术生产所替代。

随着从血液中制备的干扰素、凝血因子等均逐步被基因工程产品所取代,目前仅有少量的生物制品包括人血清白蛋白、抗胰蛋白酶和丙种球蛋白等因技术难度较高还暂未被基因工程产品所取代。

禾元生物已完成两轮问询函回复并于近期更新财报,对相关问题作了进一步说明。作为全球第一梯队和唯一的植物源重组人血清白蛋白注射液(OsrHSA,HY1001)在研药品,禾元生物也因技术独创性备受市场关注。根据公开披露数据显示,HY1001项目III期临床试验已完成全部受试者入组和随访,目前盲态数据显示:在试验药:对照药为1:1的情况下,在已按方案完成全部给药的311例受试者中,有307例受试者在治疗期内达到预设疗效目标,应答率达到98.71%,故而HY1001的该等给药剂量已经可使绝大部分肝硬化低白蛋白血症受试者获益,若确证性III期临床研究进一步证实了其安全性和有效性,HY1001将成为全球首个批准上市的重组人血清白蛋白药品,有望改写人血清白蛋白从血浆提取的历史。

人血清白蛋白市场存在较大缺口,HY1001有望解决血液制品的短缺问题

人血清白蛋白是一种重要的药用蛋白质,在临床上主要用于治疗因失血、烧伤、烫伤、外科手术引起的循环衰竭、脑损伤等引起的脑水肿以及肝硬化、肾病综合征等导致的低蛋白血症等,被称作“黄金救命药”。被国家列为“培育重大品种、解决重点问题、满足重大需求”的生物药“三重”品种。

我国人血清白蛋白批签发量稳步增长,从2016年的400吨增长至2022年的667吨。但是,据安信证券测算,我国人血清白蛋白理论总年需求量为1,500-1,800吨,按2022年批签发量计算,市场渗透率为37%-44%,人血清白蛋白仍存在较大供需缺口。

目前全球尚无重组人血清白蛋白上市药品在售,市场在售的全部为血浆来源的人血清白蛋白。我国因血浆短缺,人血清白蛋白长期依赖进口,进口产品批签发量占比约60%。

但是进口人血清白蛋白主要原料来源于全球各地单采血浆站,血浆来源较为复杂,不能做到绝对安全,无法完全杜绝人源的致病微生物特别是未知病毒的潜在威胁,如可经血液传播的甲型肝炎病毒(HAV)、乙型肝炎病毒(HBV)、艾滋病毒(HIV)、细小病毒及人类朊病毒(Prion)等。

鉴于血液制品原材料的特殊性,国内消费者更趋向于选择国产血液制品,目前进口产品是对国产产品产量不足的一种补充。但是考虑到国内居民短期内难以改变的献浆习惯,人血清白蛋白仍面临严峻的供需紧张问题。

回看生物制药发展历程,以及重组胰岛素、重组干扰素等药物的快速发展,可以说基因工程生产的重组产品取代从组织或血浆制备的生物制品是必然趋势。

此前禾元生物HY1001临床II期试验结果表明HY1001有着非劣于人血清白蛋白的治疗效果,安全性良好,成本低,且避免了血源性疾病的潜在传播风险,目前已完成III期临床试验全部受试者入组和随访。这也意味着禾元生物的植物源重组人血清白蛋白一旦用于临床,可解决我国血浆短缺和消除血浆制品存在安全隐患等问题。

利用植物表达体系,解决重组人血清白蛋白技术难点

据了解,人血清白蛋白临床用药每剂量20g左右,而单抗是每剂量200mg左右,人血清白蛋白剂量大的同时要求纯度高、价格便宜,由于我国市场理论年需求量高达1000吨以上,而单抗只需几十公斤,规模化生产成为重组人血清白蛋白另一个难点。因此重组人血清白蛋白的技术难点主要在于安全、纯度、生产成本以及规模化等问题。

而禾元生物选择水稻胚乳细胞作为生物反应器,自主研发建立的水稻胚乳细胞重组蛋白表达技术平台已发展至第三代,每公斤糙米的表达量已由最初的2.75g提升至15-20g,在纯化工艺上仅3步层析、工艺稳定简单、得收率高,且扩大原料生产不通过发酵,只需扩大种植规模。而且稻谷在常温条件下可保存3年或在阴凉条件下可保存5年,储存过程中蛋白质不易降解,随时可以进行规模化提取和纯化生产。上述优势可以满足重组人血清白蛋白的规模化生产以应对庞大的市场需求,且能以较低的成本匹配患者支付能力。

其次,水稻作为人类主要食物具有几千年的食用历史,人类与水稻大米内源蛋白具有长期接触史,对稻米的杂质蛋白具有很高的耐受性和相容性,免疫原性较低,可以杜绝因各类病毒或动物源病原污染的风险,内毒素极易控制,安全性良好。最后,植物表达体系解决了重组人血清白蛋白在传统发酵生产过程中的高能耗和高排放等问题,重组蛋白合成通过植物光合作用完成,实现二氧化碳和污水零排放,达到原料生产绿色化,有利于碳中和目标实现,符合国家的绿色产业发展政策。

同时,水稻表达体系具有明显的成本优势。相较于血浆制备产品,从血制品上市公司披露的年报数据和批签发量等数据考量,其人血清白蛋白生产成本约为14-20元/g。据此前披露信息,得益于纯化成本低、规模化等优势,禾元生物募投项目拟建设产线投产后,单位成本约为7-10元/g,重组人血清白蛋白的生产成本仍远低于血浆分离人血清白蛋白的生产成本。

因此,禾元生物在重组人血清白蛋白生产技术上,实现了表达量的突破、纯度的突破、生产成本的突破和生产规模的突破,可解决重组人血清白蛋白表达技术上长期存在的表达量低、纯化工艺复杂、规模化困难、安全性和可及性的难题。

募投项目强化规模优势,HY1001有望解决临床需求缺口及进口依赖问题

由于我国人血清白蛋白市场长期供不应求等原因,国内人血清白蛋白药品平均中标价多年来一直维持在380元(50ml:10g规格)左右。

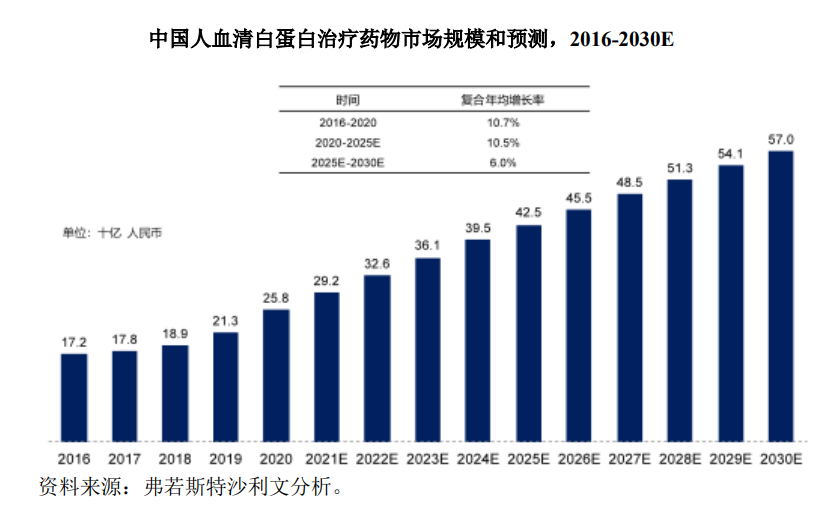

据公开资料显示,2020年,中国人血清白蛋白治疗药物市场规模达到258亿元人民币,2025年预计达到425亿元人民币,复合年均增长率10.5%,2030年市场规模预计570亿元人民币,2025年至2030年复合年均增长率6.0%。

目前,我国乃至全球市场尚未有重组人血清白蛋白上市药品在售,市场上只有通过血浆提取得到的人血清白蛋白药品。在国内有三款重组人血清白蛋白药品处于临床试验阶段。禾元生物旗下HY1001产品已进入到三期临床试验后期阶段,研发进度领先,产品预计2025年上市,有望成为首批上市的重组人血清白蛋白药品。禾元生物已取得《药品生产许可证》,标志着产业化的加速,也成为植物源重组人血清白蛋白商业化发展的一个重要里程碑。

根据禾元生物公开披露文件显示:公司10吨产线于2023年上半年建成投产,已用于HY1001的国内III期临床试验样品生产。10吨产线和募投项目拟新建的年产120吨OsrHSA原液cGMP智能化生产线未来均可用于药品的大规模商业化生产。上述产线原液设计产能合计达到年产130吨,其生产产能可满足药品上市后的市场需求。产业化基地建设将助力禾元生物实现规模化生产,形成规模效应,抢占重组人血清白蛋白市场先发优势,强化核心竞争力。

分析人士认为,未来随着重组人血清白蛋白药品的上市,以及市场对植物源重组蛋白质的认知提升,禾元生物HY1001有望复制类似重组胰岛素等药物的成长路径,凭借安全性、成本低、规模化容易等优势,填补人血清白蛋白治疗药物市场的临床需求缺口,解决我国人血清白蛋白长期依赖进口的问题。

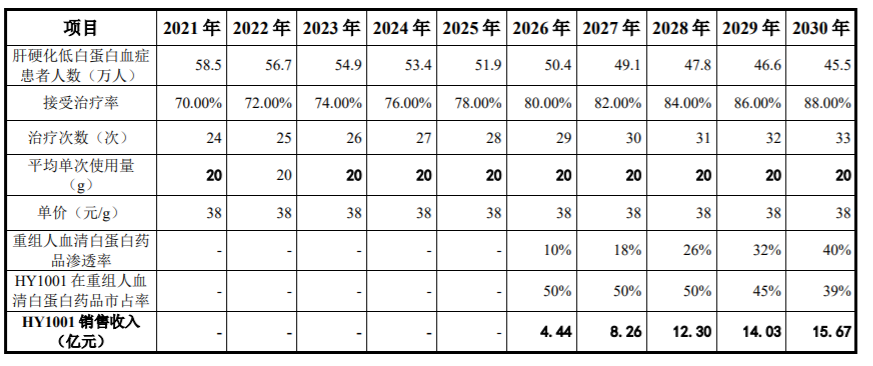

根据禾元生物问询函数据,公司将在HY1001上市前积极开展专业化的学术推广和临床教育,使临床医生充分了解产品特点和作用,提升HY1001在医生和患者中的知名度与认可度,从而提高HY1001的临床渗透率。凭借着坚实的循证医学证据和产品安全性优势,预计HY1001上市后次年即2026年销售收入将达到4.44亿元,预计2030年销售收入将达到15.67亿元。

资料来源:禾元生物公开资料

同时,禾元生物HY1001是中美双报产品,意味着产品上市之后,可凭借规模优势可将产品覆盖到全球市场,我国也有望从长期的人血清白蛋白进口国转变为出口国,从技术上可以改变人血清白蛋白从血浆提取的历史。

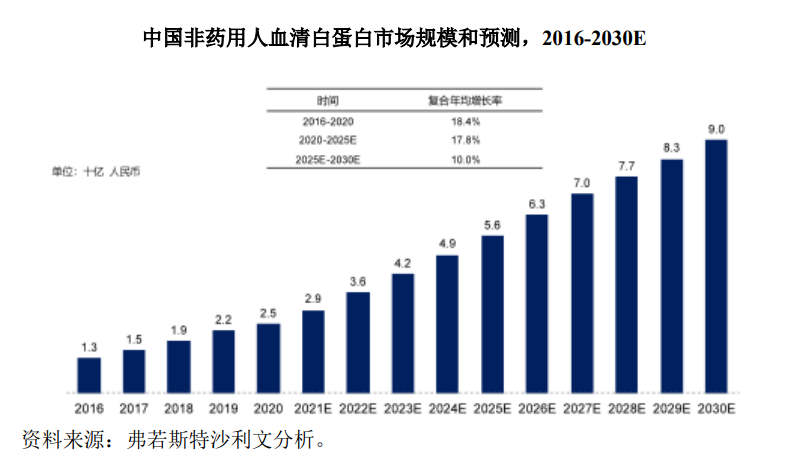

除了临床药品需求,人血清白蛋白还可作为药用辅料及科研试剂。2020年,中国非药用人血清白蛋白人市场规模达25亿元人民币,预计2025年达到56亿元人民币,复合年均增长率为17.8%。禾元生物植物源重组人血清白蛋白作为药用辅料已获得NMPA及FDA登记,其作为药用辅料及科研试剂均已实现营业收入。

各产品管线有序推进,公司业绩增长可期

禾元生物已经建立了“一个独特植物表达体系,两个技术平台”的核心技术体系:包括水稻胚乳细胞生物反应器高效重组蛋白表达平台(OryzHiExp)、重组蛋白纯化技术平台(OryzPur)、并持续开发基于重组人血清白蛋白的长效药物技术平台(OryzDur)。

其中,水稻胚乳细胞表达技术平台是以水稻胚乳细胞为蛋白质生产车间来表达和生产各种医用、工业用蛋白质的技术。重组蛋白在胚乳细胞的转运和储藏可以免受蛋白酶的降解,并在种子发育过程中大量积累,从而达到高效表达重组蛋白质;同时重组蛋白质进入内膜系统,可进行正确的加工与折叠,产生具有生物活性的重组蛋白质。各种具有市场前景和临床急需蛋白质或多肽均可通过该平台来实现。

利用以上技术平台,禾元生物不断拓展产品线,目前HY1002治疗由轮状病毒引起的儿童感染性腹泻的重组人乳铁蛋白溶菌酶口服液处于II期临床试验阶段;HY1003植物源重组人α-1抗胰蛋白酶(OsrhAAT)获得美国FDA孤儿药资格认定,并已完成在美国开展的I期临床试验;HY1004植物源重组瑞替普酶已获批开展临床试验。此外,禾元生物尚有多个植物分子药物处于临床前研究阶段。

根据沙利文研究数据,针对人血清白蛋白适应症,目前尚无同等疗效的药物可以替代人血清白蛋白,预计植物源重组人血清白蛋白上市之后,将有效缓解我国人血清白蛋白供应紧张的情况。禾元生物利用该平台不断拓展产品线,随着在研产品的陆续上市,业绩增长可期。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。