从最新财报看至信股份的三重价值锚点

今年1月,汽车冲焊件国产领先厂商至信股份(603352.SH)成功登陆上交所主板。4月23日晚间,公司交出上市后首份完整年度成绩单:2025年实现营业收入40.53亿元,同比增长31.25%;归母净利润2.27亿元,同比增长11.52%。

穿透这份财务数据,公司的深层结构正在发生变化——2025年,至信股份冲焊零部件应用于新能源车型的收入占比飙升至79.04%,热成型高强度轻量化零部件占比稳步提升;超16亿元在建产能蓄势待发,产能释放节奏将直接决定未来几年的业绩弹性;子公司衍数自动化对外收入同比增长156.48%,第二业务曲线轮廓初显。

这三重变化协同共振:客户拓展带来了充裕的订单储备,为产能扩张提供了市场基础;产能突围解决了物理瓶颈,让定点项目的纸上订单得以顺利转化为实际收入;机器人出鞘则在保障主业生产效率的同时,开辟了独立于汽车周期的新增长极。

绑定头部客户阵营,订单储备锁定稳增长

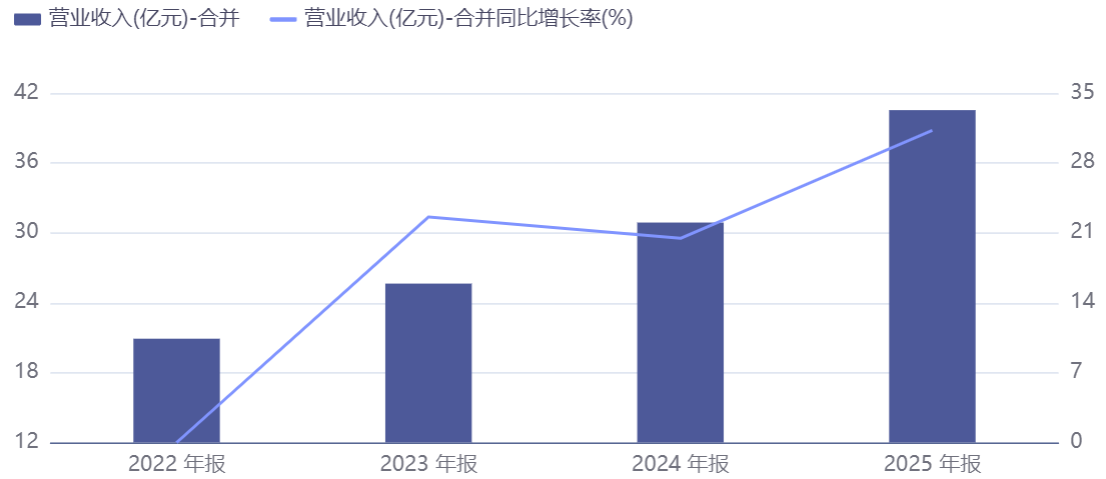

将时间轴拉长,至信股份的增长韧性更为清晰。2022年至2025年,公司营业收入从20.91亿元增长至40.53亿元,三年复合增长率达24.7%,显著高于申万二级汽车零部件行业10.5%的增速;净利润从0.71亿元增长至2.27亿元,三年复合增长率高达47.7%,同样远超行业27.4%的增速。这组数据指向一个清晰的结论:公司不仅实现了规模的加速扩张,更在利润端展现了显著的超额增长能力。

图片说明:2022-2025年至信股份营收变化,数据来源于同花顺

盈利水平的大幅提升,主要得益于公司陆续在全国布局十余个生产基地,并持续推进集团化项目开发和资源管理;同时,依托衍数自动化的技术实力和自动化领域的技术积淀,公司大力建设柔性化生产线。随着订单增长和产能释放,规模效应逐步显现,公司效益持续提升。

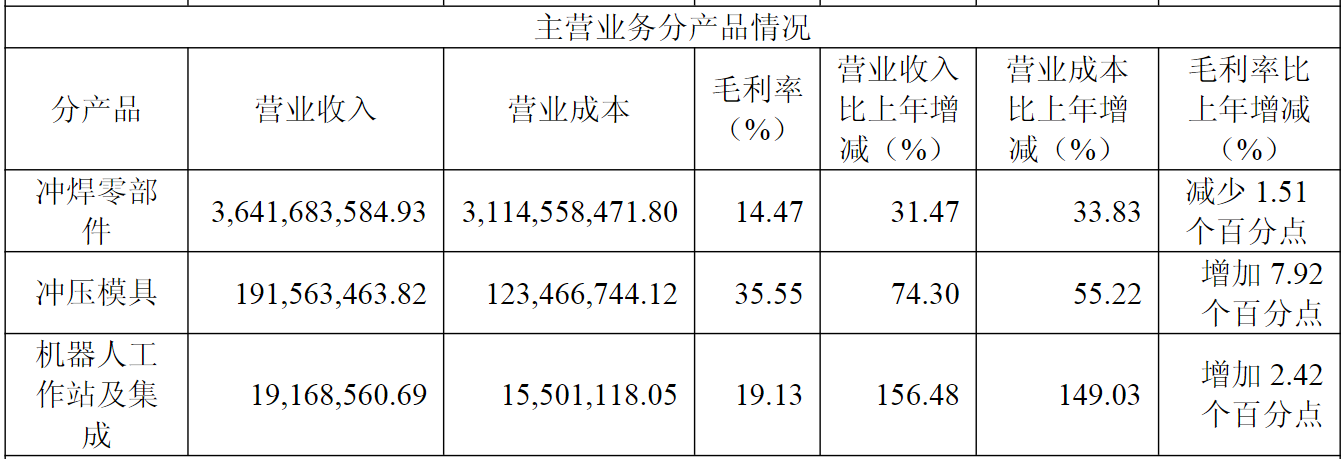

从收入结构来看,冲焊零部件2025年全年实现收入36.42亿元,同比增长31.47%,贡献了89.9%的营业收入,是公司业绩的绝对基本盘。冲压模具收入1.92亿元,同比增长74.3%。由于模具最终用于冲压零部件的生产,其收入大幅增长说明了公司承接的车型项目快速增加。

图片说明:至信股份主营业务分产品情况,数据来源于公司公告

尤其值得关注的是盈利质量的改善:2025年公司模具板块毛利率高达35.55%,远高于冲焊零部件的14.47%;机器人工作站及集成毛利率也提升了2.42个百分点至19.13%。随着模具对外供应规模的扩大和机器人板块的持续放量,产品结构优化带来的综合毛利率改善空间值得期待。

客户资源是汽车零部件企业的核心根基。经过多年深耕,公司已成为长安汽车、吉利汽车、蔚来汽车、理想汽车、比亚迪、长城汽车、零跑汽车、奇瑞汽车等知名整车厂的一级供应商,并成功配套宁德时代、英纳法、伟巴斯特等全球知名零部件企业。

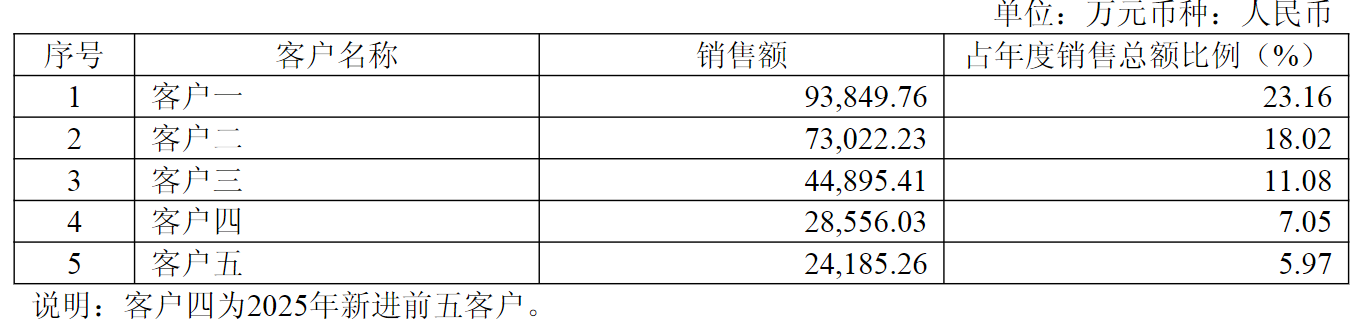

2025年至信股份持续深化客户布局,巩固头部基本盘、挖掘新客增量,订单储备充足,为业绩增长提供坚实支撑。当年公司前五大客户合计销售金额占比65.28%,其中长安和吉利作为两大核心客户销售占比超过40%。这两大客户在2025年均取得了不错的成绩:据中国汽车工业协会数据,2025年长安汽车新能源汽车销量同比增长51.1%,吉利同比增长78.9%,两者合计市场份额逼近20%。

图片说明:至信股份2025年前五大客户占比,数据来源于公司公告

对比此前招股说明书,2025年年报中公司主要客户名单里新增了奇瑞汽车。奇瑞集团2025年累计销售汽车280.64万辆,同比增长7.8%,在销量、出口、新能源及品质四大领域均创下历史新高。

图片说明:奇瑞集团2025年汽车销量,数据来源于奇瑞汽车官方微信公众号

新势力阵营中,蔚来全年交付32.6万辆,同比增长46.88%;零跑汽车更是以全年59.7万辆的交付量、同比增长104.17%,刷新了新势力年度销量纪录。核心客户正在重新分配市场。

图片说明:2025年新能源汽车销量前十五集团合计销量,数据来源于中国汽车工业协会

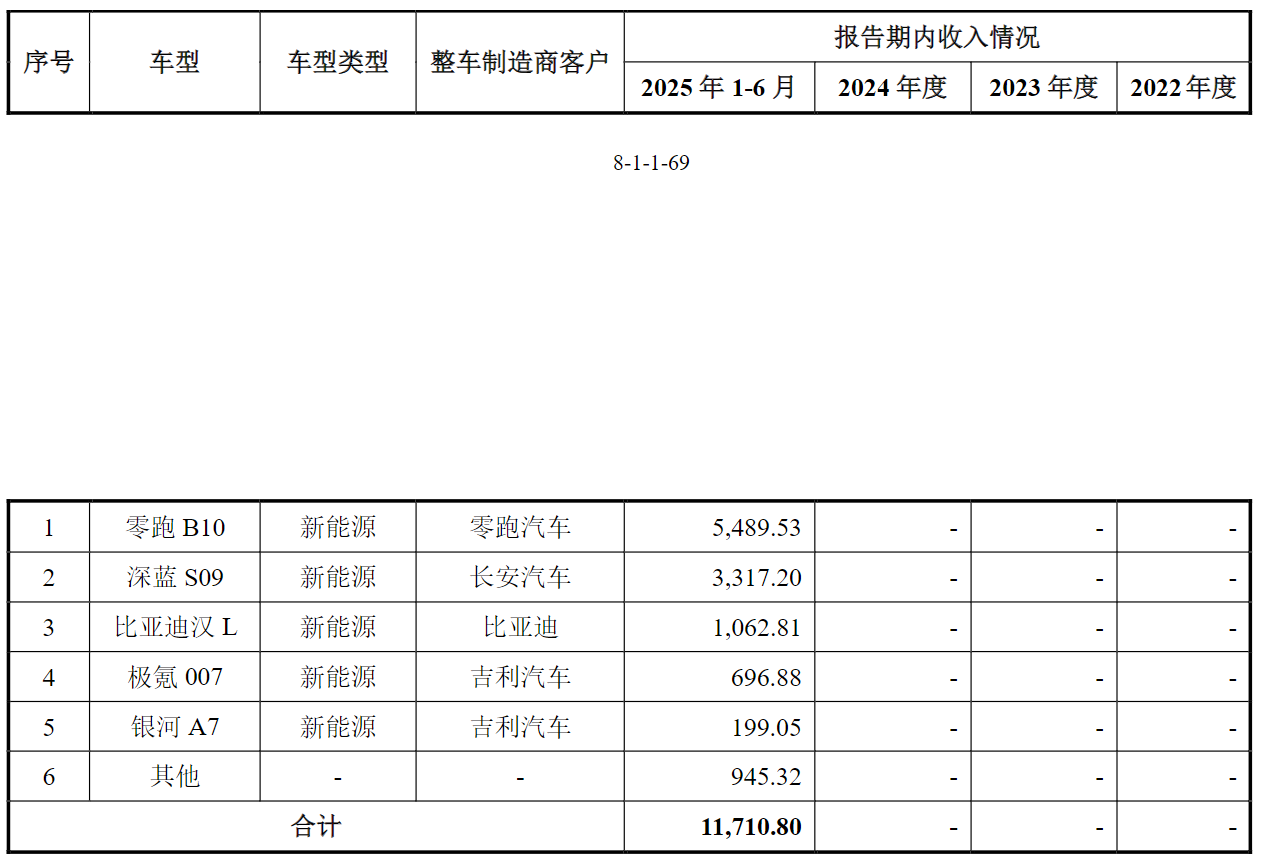

更具想象空间的增量,来自“新客户×新车型”的乘数效应。根据公司第二轮问询回复披露的数据,2025年上半年新实现收入的车型中,零跑B10贡献最大。

图片说明:2025年1-6月新实现收入的车型,数据来源于至信股份第二轮问询回复意见

而在定点储备上,截至2025年上半年已获得定点但尚未量产的车型项目多达40个,其中20个将于2026年量产,覆盖吉利、长安、零跑、蔚来、理想、比亚迪、大众汽车等核心客户的主力车型。

值得留意的是,在汽车行业补贴退坡、一季度整体销售承压的背景下,2026年一季度至信股份营业收入录得7.01亿元,净利润为2421.27万元,同比分别下降13.49%和48.04%。

但这并非公司的个别现象,同花顺数据显示,同期申万二级汽车零部件行业266家公司中,有144家出现业绩下滑,不少企业更是由盈转亏。在行业普遍承压的环境下,公司依然保持盈利,足见其发展韧性与抗风险能力。加之此前定点待量产项目所形成的业绩“蓄水池”,短期波动并不会动摇长期增长的基本盘。

2026年的海外市场仍值得期待。根据中汽协数据,一季度汽车出口222.6万辆,同比增长56.7%。奇瑞汽车更是一骑绝尘:今年1-4月奇瑞集团累计销售汽车85.31万辆,其中出口57.09辆,同比增长66.3%,刷新单月出口纪录,稳居中国汽车出口第一。奇瑞凭借最高的出口占比,将成为公司后续增长的重要引擎。

此外,深入挖掘可以发现,至信股份的客户拓展并非简单的名单累加,而是在拓展的基础上实现了更深层的锁定。通过就近配套的产地布局、模具“尖刀排”的同步开发能力、以及96%自动化率支撑的柔性生产效率,公司正在将“拓展新客户”升级为“深度锁定核心客户”。

对于采购份额里相对固定的车企而言,具备快速响应、同步研发、稳定交付能力的供应商,本身就构成一种稀缺资源。当客户从“愿意用你”变成“离不开你”,业绩增长的可预期性便有了根本保障。

产能突围——募资扩产破瓶颈,区域布局提效能

客户拓展解决了订单来源的问题,但订单能否转化为收入,取决于一个更现实的约束——产能。

至信股份的年报及招股书显示,近年来公司主要设备均接近满产状态,2025年公司冷冲压设备产能利用率达89.57%,热成型设备达100.46%,。高位产能利用率印证了产品市场认可度,但也反映出产能已成为规模扩张的关键瓶颈,扩产需求迫切。

图片说明:2025年至信股份现有产能,数据来源于公司公告

这种约束源于汽车冲焊件行业的底层逻辑——“重资产+就近配套”。生产基地必须贴近主机厂布局,单条产线投资大、建设周期长、爬坡有节奏。当核心客户订单放量时,供应商难以通过临时外包或快速扩产来承接需求。打破这层天花板,需要的是大规模、前瞻性的资本投入。

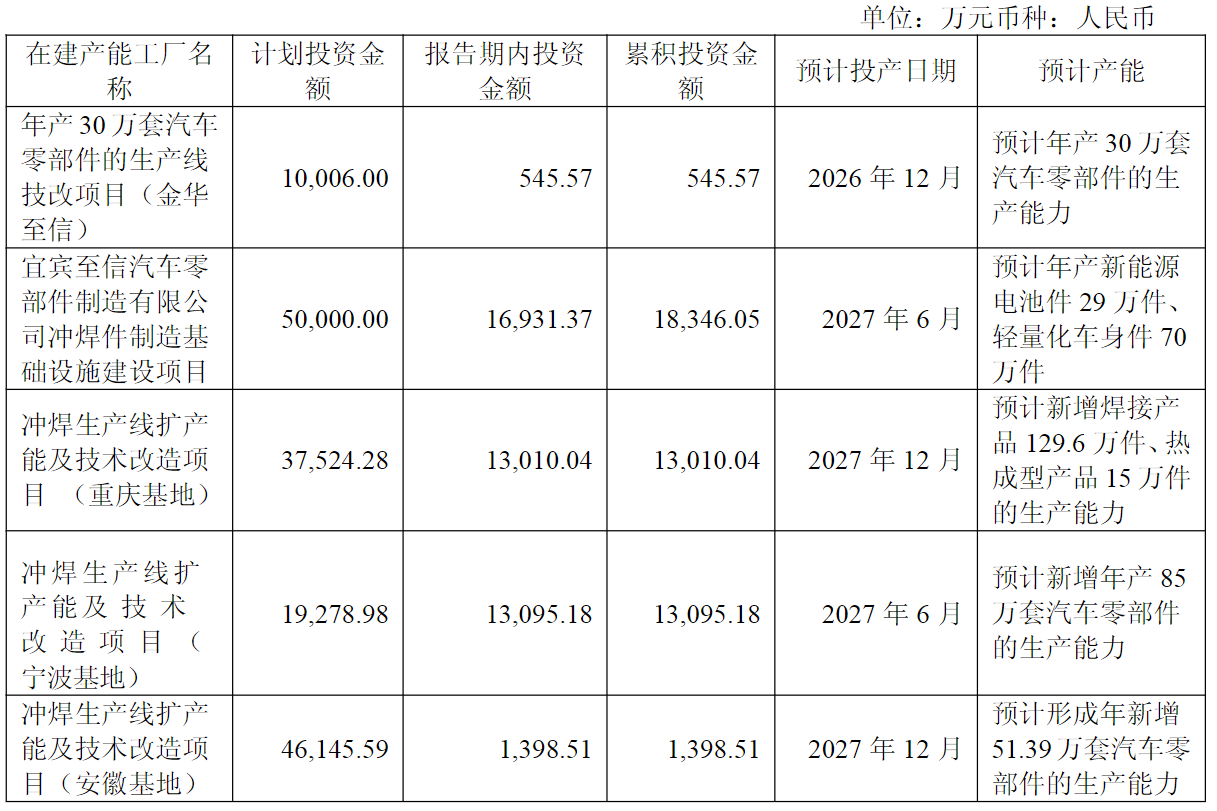

打破枷锁的钥匙是产能的有效扩充。至信股份IPO净募资11.27亿元,其中8.27亿元投向冲焊生产线扩能及技术改造,募投核心项目落地重庆、宁波、安徽三大生产基地,利用现有厂房新建冲焊生产线,预计新增年产239.99万套冲焊件产品包的生产能力。

在募集资金到位前,公司已以自有资金预先投入。截至2026年1月12日,以自筹资金预先投入募投项目的实际金额达2.61亿元。

公司产能规模正在不断扩大,预计部分在建产能将于2026年12月至2027年12月期间陆续投产,为未来订单的充分兑现提供坚实的产能保障。

图片说明:至信股份在建产能,数据来源于公司公告

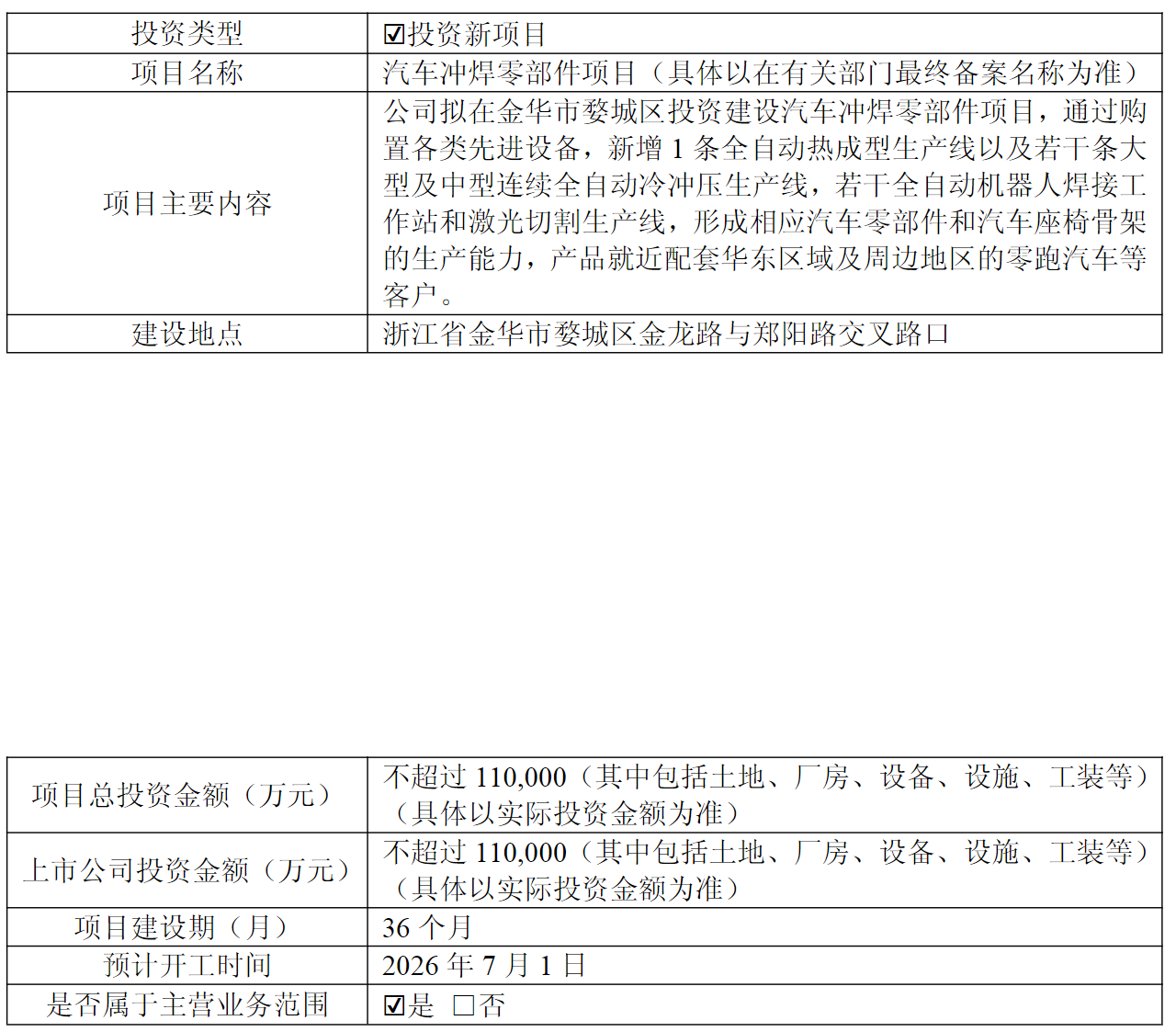

进入2026年一季度,公司继续加快全国布局,新成立了西安至信和山东至信,并对金华基地的投资由2025年末的1.0006亿元大幅追加至不超过11亿元。

图片说明:至信股份拟对外投资建设汽车冲焊零部件项目,数据来源于公司公告

产能突围向业绩的传导需要节奏感,可以分为三个时间窗口来观察:短期看2026年,金华至信等先期投产基地将贡献首年增量;中期看2027年,各大基地陆续达产,规模效应逐步显现,单位固定成本被摊薄;长期看2027年以后,产能充分释放,配合定点项目的持续转化及新项目的获取,营收体量有望突破新一轮台阶。

机器人出鞘——从内部降本工具到第二增长曲线,打开想象空间

客户与产能构成了公司的基本盘,而自动化机器人业务则是打开估值上限的核心变量。2025年,全资子公司衍数自动化实现跨越式发展,从内部赋能走向外部变现,描绘了公司的第二增长曲线。

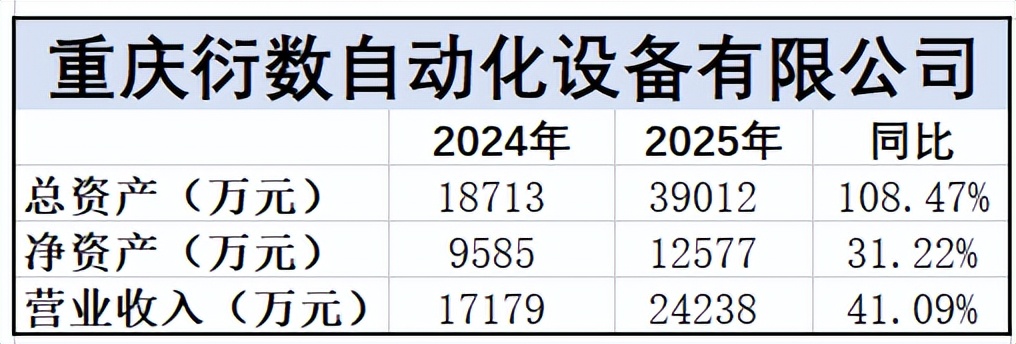

衍数自动化专业从事工业机器人及智能制造解决方案,初期服务于集团内部各生产基地的自动化升级。结合招股说明书和年报数据,至信股份子公司重庆衍数自动化设备有限公司营收从2024年的1.7亿元快速增长到2025年的2.4亿元,增速超40%。总资产更是在一年内实现了翻倍增长。

图片说明:重庆衍数自动化设备有限公司财务数据,数据来源于公司公告

自动化机器人业务对于公司而言具有双重价值:对内,它是降本增效的核心引擎。公司自动化焊接机器人数量从2025半年报的1500余台机器人快速增加至2025年底的1800台多台总自动化率达96%以上。

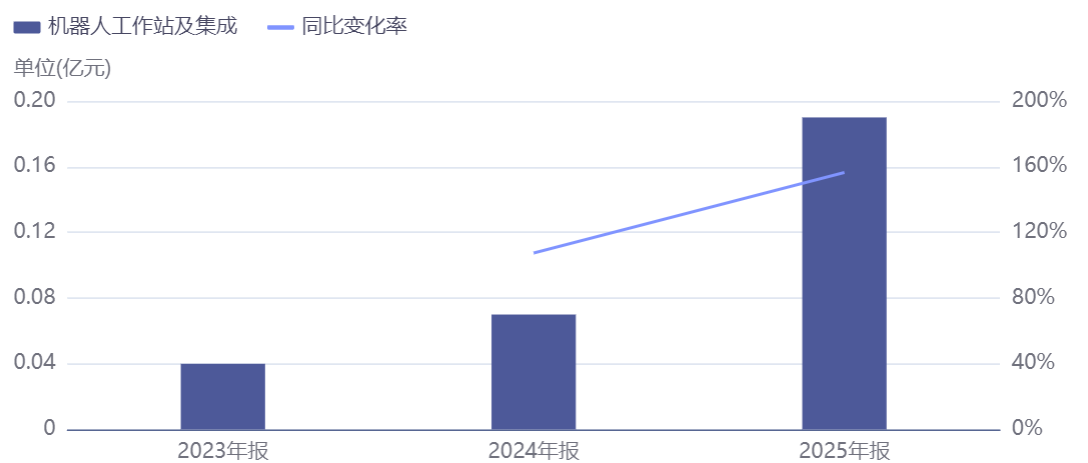

对外,它正从内部孵化走向独立商业化。2025年公司机器人工作站及集成业务实现营业收入1916.86万元,同比增长156.48%;毛利率19.13%,较2024年的16.71%和2023年的7.77%持续攀升。随着该板块规模效应逐步显现,盈利能力持续增强,一条清晰的第二增长曲线已初步成型。

图片说明:至信股份机器人工作站及集成营业收入,数据来源于同花顺

衍数自动化之所以能快速打开外部市场,并非从零开始的试水,而是长期技术深耕后的价值释放。公司在冲焊件主业中积累的工艺know-how,通过衍数自动化转化为可对外输出的智能制造解决方案,形成了“技术沉淀→内部验证→外部输出”的完整闭环。凭借突出的技术实力,公司机器人已获得该领域的恰佩克奖,并拥有基于焊接机器人的自动化控制系统芯片的集成电路布图设计专有权。

从估值逻辑来看,当前市场对至信股份的定价仍主要基于冲焊件主业的业绩预期,并未充分反映这枚“机器人期权”的隐含价值。A股市场对智能制造、工业自动化企业的估值中枢显著高于传统汽车零部件企业。衍数自动化虽然目前外部收入规模尚小,但其收入增速、毛利率攀升趋势以及技术壁垒已打开估值想象空间。

公司已明确提出,下一阶段将在自动化基础上重点发展智能化生产,包括数字工厂智能生产决策以及物流和质量检测的自动化和智能化。从自动化到智能化,从内部降本到外部赋能,当衍数自动化外部收入突破更高量级,市场或许将重新审视至信股份的估值坐标。

总体而言,至信股份正站在从传统冲焊件供应商向汽车智能制造平台跃迁的关键节点,其价值重估的进程,或许才刚刚开始。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。