中原银行:4年0现金分红违反公司章程,不良率逾期率居行业高位

来源 | 财经九号

作者 | 跳跳

中原银行虽然是港股上市城商行,但是业界对其关注度还是很高。主要在于其作为业内较早登录资本市场的省级城商行,竟然连续4年0现金分红,投资者还是很失望的,这也导致中原银行的股价长期破净、一路走低,目前仅不到4毛钱每股,而截至今年6月底,每股净资产有2.6元,破净率高达86%!

另一方面,中原银行的贷款质量也是一言难尽。不良率、逾期贷款规模常年高企、位居行业前列,这样高的贷款资产风险,中原银行内部的风控机制显然是有责任的。

1

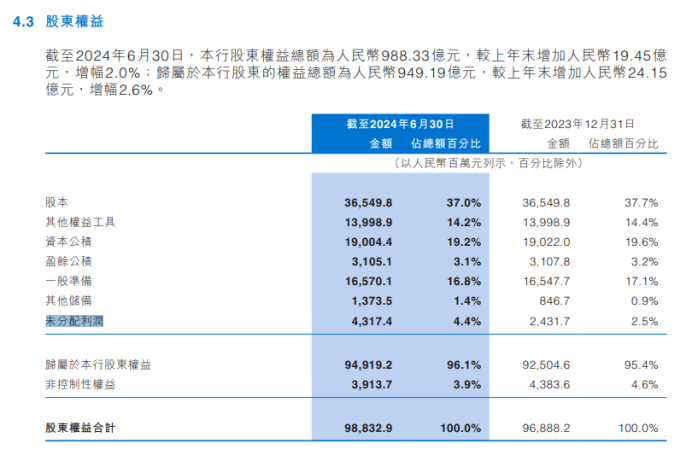

中原银行最受投资者诟病的是,其自2020财年至2023财年(对应2021年至2024年公布)连续4年均未进行现金分红。

这4年里中原银行的归母净利润分别为27.27亿元、30.02亿元、28.41亿元、24.06亿元,虽然近2022年度和2023年度归母净利润连续下滑,但都是赚钱的。

截止到去年底,中原银行的账上还有24.31亿元的未分配利润。

或许有人会好奇,2020至2023年累计赚了109.76亿元归母净利润,怎么到了2023年底只有这么点未分配利润?

因为中原银行内外有别,对境外永续债的优先股派送分红,但对普通投资者却一毛不拔。

据中原银行公告显示,2020年至2023年,中原银行对优先股共计派息4次,派息金额分别为8680万美元、8680万美元、8680万美元、8680万美元,以及赎回时的股息7812万美元,累计4.25亿美元。

终于在去年9月份赎回了这13.95亿美元的永续债,但是2023财年依然没有对普通股东进行现金分红。

到了今年半年报,中原银行的未分配利润增加至43.17亿元,但该行仍然没有进行中期分红。

明明账上躺着几十亿的未分配利润,而且各项银行监管指标都符合要求,中原银行为何不对股东们分红呢?

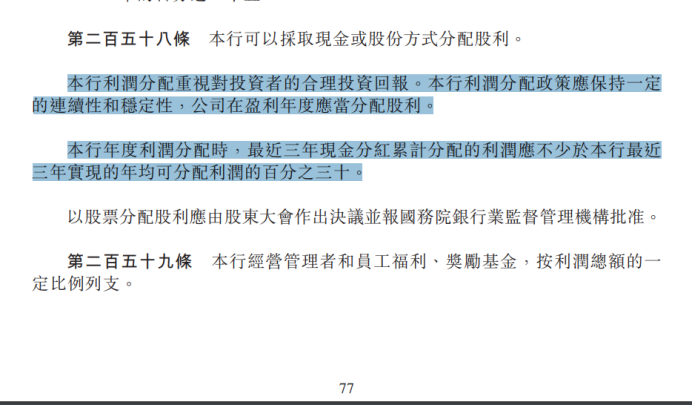

在中原银行对外公布的公司章程中,明确写道:“本行利润分配重视对投资者的合理投资回报。本行利润分配政策应保持一定的连续性和稳定性,公司在盈利年度应当分配股利。本行年度利润分配时,最近三年现金分红累计分配的利润应不少于本行最近三年实现的年均可分配利润的百分之三十。”

中原银行连续4年多不对投资者现金分红,已然违反了公司章程的相关规定,期待监管部门介入,对中原银行公然违反公司章程的行为予以纠正。

2

别看中原银行对投资者不咋地,自身的业务也是问题多多。

首先业务结构很单一,收入的绝大部分来源是依靠利息净收入,就是传统的靠吃利息差。2020年至2023年,中原银行的营收分别为182.9、188.1、241.6、242.9亿元,同期的利息净收入分别为165.6、166.9、212.8、222.6亿元,利息净收入占总营收的比例分别为90.5%、88.7%、88%、91.6%,利息净收入在总营收的占比重不断升高。

即便是今年上半年,利息净收入的占比仍然高达85%。

随着利率持续下行、息差不断收窄,业务结构单一的中原银行还能有多少好日子呢?完全没有经营业务的护城河么,这也是中原银行在2022年、2023年度归母净利润连续同比下滑的重要原因吧,到了今年上半年,中原银行的营收都出现了同比减少,未来的业绩显然也是可以预见。

另一方面由于过度依赖利息收入,也导致了中原银行的贷款资产多了不少风险。

中原银行的贷款不良率相当高。半年报显示,中原银行至今年6月底的不良贷款规模145.5亿,不良贷款率高达2.08%,在所有上市省级银行中(A+H股)仅次于江西银行;

逾期贷款规模和逾期率也非常高。至今年6月底,中原银行的逾期贷款规模高达268亿元,在所有上市城商行中仅次于北京银行,但后者的体量与中原银行根本不在一个量级。

逾期贷款占同期贷款总额的比例高达3.83%,这意味着中原银行每贷出去100亿,就有近4亿元逾期,这一贷款逾期比例在所有上市城商行中能排到第3。

值得注意的是,中原银行已经多年没有公开重组贷款的数据。

这样的贷款质量,如何能让投资者放心呢?

(免责声明:本文数据及信息均来自公司公告、企业预警通等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。