元道通信IPO造假被强制退市,国新证券“看门人”陷诚信危机

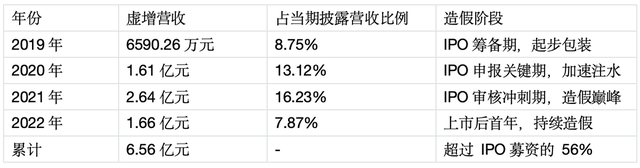

2026年5月8日,证监会一纸《行政处罚事先告知书》,将元道通信(301139.SZ)推向了A股市场的风口浪尖。这家2022年7月才登陆创业板、募资约11.69亿元的通信技术服务商,因2019-2022年连续四年系统性财务造假,累计虚增营收约6.56亿元,涉嫌欺诈发行和信息披露违法违规,拟被处以2.39亿元罚款,同时触发重大违法强制退市程序。

更令人震惊的是,其保荐机构国新证券(原华融证券)及审计机构信永中和会计师事务所仍在接受证监会调查,这场始于IPO前的造假丑闻,正在持续撕裂A股市场的"看门人"防线。

从IPO筹备到上市后,四年"无中生有"的营收游戏

元道通信的财务造假始于2019年,贯穿IPO申报全周期(2019-2021年),并延续至上市后首份年报(2022年),形成了一条完整的造假链条。

关键在于,2019-2021年的数据正是元道通信招股说明书的核心报告期,这意味着公司从一开始就将上市基础建立在谎言之上,构成了典型的欺诈发行。而2022年年报的虚假记载,则显示其在上市后并未收敛,反而继续通过造假维持表面业绩。

元道通信的造假手段并不复杂,甚至可以用"简单粗暴"来形容——通过虚构工作量确认单这一通信服务行业的核心凭证,实现"无中生有"的营收增长。

通信技术服务行业以项目制运作为主,工程收入确认高度依赖工作量确认单、巡检记录等外部凭证。元道通信正是利用了这一业务特性,在单证环节做手脚,凭空制造营收数据。

伪造客户确认文件,公司财务部门联合项目负责人,虚构与三大运营商及铁塔公司等主要客户的工作量确认单,模仿客户签字盖章样式,制作虚假的纸质和电子单据;配套造假流程,为让虚假收入看起来真实,同步伪造项目施工日志、人员考勤记录、材料领用单等内部凭证,形成完整的造假证据链;财务入账与披露:将虚构的工作量确认为当期收入,通过关联方或体外资金循环制造现金流假象,最终在财务报表中体现为营收和利润增长。

随着IPO进程推进,造假规模逐年扩大,从2019年的6590万元增长到2021年的2.64亿元,占比也从8.75%飙升至16.23%,显示出造假团队的"胆量"与日俱增。这种手法在行业内具有一定隐蔽性,但也暴露了公司内部控制的全面失效——从管理层到财务部门、项目执行部门的集体参与,使得造假行为能够持续四年未被发现。

李晋(时任董事长):作为公司最高负责人,"未对涉案事项进行审慎关注和有效监督",属于严重未勤勉尽责,拟被处以750万元罚款并采取5年证券市场禁入措施;

曹亚蕾(时任副总经理、财务总监、董秘):直接"组织、安排虚增收入事项",是造假行为的核心执行者,拟被处以750万元罚款并采取5年证券市场禁入措施;

吴志锋(时任董事、副总经理):作为公司核心管理层成员,对造假行为负有责任,拟被处以300万元罚款;

值得注意的是,李晋作为公司创始人,被称为"晋商通信巨头",其在造假过程中的"严重未勤勉尽责"表述,暗示其可能存在默许甚至纵容造假的行为,而非单纯的不知情。而曹亚蕾作为财务负责人,身兼董秘一职,本应是公司信息披露的把关人,却沦为造假的组织者,反映出公司治理结构的严重缺陷。

从"高增长明星"到"退市边缘户"的断崖式坠落

元道通信在招股书中描绘了一幅"高增长通信服务商"的完美画像:2019-2021年,营业收入分别为7.53亿元、12.25亿元和16.25亿元,复合增长率达66.7%;归母净利润分别为6227万元、8767万元和1.07亿元,复合增长率达31.2%。凭借这份亮眼业绩,公司成功登陆创业板,募集资金11.69亿元,用于"通信技术服务网络扩建项目"等四个项目。

然而,上市即"变脸"成为元道通信的真实写照。2022年(上市首年)营收21.11亿元,同比增长29.9%;但归母净利润仅1.22亿元,同比增长14.0%,增速明显放缓;2023年营收18.56亿元,同比下降12.1%;归母净利润8975万元,同比下降26.5%。

2024年营收12.82亿元,同比下降30.9%;归母净利润4235.57万元,同比下降52.8%;2025年营收13.87亿元,同比微增8.2%;归母净利润仅883.71万元,同比暴跌79.14%,扣非净利润更是亏损124万元。

短短三年时间,公司营收从21.11亿元跌至13.87亿元,降幅达34.3%;归母净利润从1.22亿元暴跌至883.71万元,跌幅达92.8%,上演了一场A股市场罕见的业绩"过山车"。

元道通信的业绩崩塌,既是造假行为难以为继的必然结果,也叠加了行业环境变化和公司自身经营问题。为维持虚假收入,公司需要不断投入资金进行体外循环,导致经营现金流持续恶化。2024年经营活动现金流净额为-8713.60万元,2025年虽转正为2417.62万元,但仍远低于同期净利润。

客户结构单一风险爆发:公司业务高度依赖三大运营商,2021年来自中国移动、中国联通、中国电信的收入占比分别为54.2%、23.1%和15.7%,合计达93%。随着运营商资本开支收缩,公司业务量大幅下滑。

2025年,中瑞诚会计师事务所对公司内控报告出具了强调事项段,指出公司在"与客户业务执行管理中存在内部控制的缺陷,导致未能及时与客户进行结算、催收"。通信技术服务行业门槛较低,市场竞争激烈,价格战导致毛利率持续下滑。公司毛利率从2021年的22.3%降至2025年的15.7%,进一步压缩了盈利空间。

元道通信的造假行为最终在2025年7月11日被证监会立案调查,此时距离其上市已近三年时间。立案调查的导火索是公司2024年年报中出现的异常信号。信永中和会计师事务所首次出具保留意见,聚焦18.16%的异常坏账率(行业均值仅5%-8%),核心依据是"无法取得充分、适当的审计证据"。

应收账款周转率从2021年的4.2次降至2024年的1.8次,远低于行业平均水平。经营现金流与净利润严重背离,2024年净利润4235.57万元,经营现金流却为-8713.60万元。2026年5月8日,证监会正式出具《行政处罚事先告知书》,认定公司存在欺诈发行和信息披露违法违规行为。5月11日,公司股票停牌一天;5月12日起复牌并被实施退市风险警示,股票简称变更为"*ST元道",标志着公司正式进入退市倒计时。

国新证券(原华融证券)的“看门人”失职与调查泥潭

元道通信的IPO保荐机构为华融证券,2022年央企国新控股入主后更名为国新证券,保荐代表人为潘建忠、乔军文。元道通信是国新证券更名后完成的重点IPO项目之一,发行费用达1.04亿元(不含税),占募资总额的8.9%。

华融证券曾隶属四大AMC之一的华融资产,2018年赖小民案曝光后,业务规模明显下滑,投行团队和在手项目一度流失。国新控股入主后,公司试图通过IPO业务恢复市场地位,元道通信正是其战略转型期的重要成果。

按照证监会认定的违法事实,元道通信2019-2022年持续虚增收入,包括IPO申报期的2019-2021年和上市当年的2022年。作为保荐机构,国新证券在两个关键环节均存在明显失职。

尽职推荐阶段(2020-2022年)未能识别连续三年的营收虚增。通信服务行业中,工作量确认单是收入确认的核心依据,保荐机构应重点核查其真实性、完整性和准确性。但国新证券在招股说明书保荐意见中明确表示,公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了公司的财务状况、经营成果和现金流量。

持续督导阶段(2022-2026年)未能发现上市后继续造假。2023年4月25日,国新证券披露的《2022年度持续督导跟踪报告》中,明确表示公司在信息披露事项上不存在问题。直到2026年4月29日出具的《持续督导保荐总结报告书》,才提到公司在2025年7月被证监会立案调查,并称在尽职推荐阶段"已按照相关法律法规及保荐业务相关要求履行了必要的尽职调查程序。

这种后知后觉的表现,引发市场对国新证券尽职调查有效性的强烈质疑。有业内人士指出,对于通信服务企业,保荐机构至少应执行三项关键核查程序:一是随机抽取项目现场核实工作量;二是向客户函证确认工作量和结算金额;三是核查项目人员考勤、材料使用等内部凭证。国新证券显然未能有效执行这些程序,导致连续四年的造假行为瞒天过海。

国新证券近年来的执业质量已非首次受到审视,元道通信案只是其保荐业务乱象的冰山一角。在ST高鸿(000851)案件中,国新证券作为2020年定增事项的保荐人和2016年资产重组独立财务顾问,面对ST高鸿2015-2023年连续九年、总额近200亿元的财务造假,同样在各种保荐报告、持续督导报告中为其打保票。

2025年2月,国新证券及其相关人员因在北交所某保荐项目中"未勤勉尽责",被北交所出具警示函,涉及对发行人客户、供应商核查不到位等问题。

随着监管部门对中介机构"看门人"责任的追责力度明显加大,国新证券面临的处罚可能不仅限于罚款和业务限制,相关保荐代表人潘建忠、乔军文的执业资格也可能被吊销,甚至面临刑事追责。目前,证监会已冻结元道通信募集资金相关账户,正在对国新证券等中介机构的执业情况开展深入调查,调查结果尚未公布。

审计与律所的角色缺失与合规危机

元道通信的上市审计机构为信永中和会计师事务所,签字会计师为师玉春、李冬青。信永中和在审计过程中的表现同样令人失望。

2020-2023年连续四年为元道通信出具标准无保留意见审计报告,对2019-2022年的系统性财务造假视而不见;2024年首次出具保留意见,理由是"无法取得充分、适当的审计证据"核实应收账款和收入的真实性,此时公司造假行为已持续四年,且即将被证监会立案调查。

这种后知后觉的审计态度,反映出注册会计师在执行审计程序时可能存在的重大缺陷。未能有效执行函证程序、未对异常毛利率和现金流进行深入核查、过度依赖管理层声明等。对于通信服务行业,审计机构应重点关注工作量确认单的真实性、项目现场的实际执行情况以及收入确认的合理性,但信永中和显然未能做到这一点。

元道通信的IPO法律顾问为北京国枫律师事务所。作为法律看门人,国枫律师事务所在尽职调查中同样存在失职:未能发现公司虚构工作量确认单等违法行为,也未能揭示公司治理结构中存在的重大缺陷,如董事长、财务总监等核心管理层主导的造假行为。

根据《证券法》规定,律师事务所应核查发行人的业务合法合规性、治理结构有效性等内容。但在元道通信案中,国枫律师事务所出具的法律意见书未提及任何与财务造假相关的风险,反而确认公司本次发行上市的申请文件真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏。

截至2026年3月31日,元道通信共有股东约1.2万户,其中中小投资者占比超过95%。公司股价从上市首日的开盘价32.88元/股,跌至2026年5月8日的18.45元/股,跌幅达43.9%,投资者损失惨重。

若公司最终被强制退市,投资者将面临更大损失:退市整理期股价可能进一步暴跌,退市后股票将无法在交易所正常交易,流动性几乎丧失。按当前股价计算,投资者持股市值约22亿元,若退市整理期股价再跌50%,投资者将额外损失约11亿元。

根据《证券法》和最高人民法院相关司法解释,因上市公司虚假陈述导致投资损失的投资者,有权向法院提起民事赔偿诉讼。元道通信投资者的索赔条件已初步明确:2022年7月8日(上市日)至2025年7月11日(立案调查公告日)之间买入元道通信股票,且在2025年7月12日(含当日)之后卖出或继续持有而亏损的投资者。

可索赔损失包括投资差额损失、投资差额损失部分的佣金和印花税,以及利息损失等。投资者可单独或联合向有管辖权的法院提起诉讼,也可通过律师团队集体诉讼,降低维权成本。目前,已有多家律师事务所启动元道通信投资者索赔征集工作。

元道通信的IPO造假退市风暴是A股市场"零容忍"监管政策的重要体现,也是市场生态净化的必然过程。这场始于2019年的系统性造假,不仅让一家上市不足四年的公司走向退市,更将其保荐机构国新证券、审计机构信永中和等中介机构推向调查泥潭,1.2万户投资者面临巨额损失。

目前,元道通信已进入退市风险警示阶段,深交所将依法启动强制退市程序。国新证券等中介机构的调查仍在进行中,市场期待监管部门尽快公布调查结果,对未尽职的中介机构进行严厉处罚,同时推动先行赔付制度落地,切实保护投资者合法权益。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。