营收6.34亿净利反跌,这家专精特新要上市了

来源:小财米

3月16日,常州市龙鑫智能装备股份有限公司,股票简称“龙鑫智能”,正式拿到北交所IPO的注册批文,拟募资4.58亿元。从2025年6月受理,到2026年2月过会,再到3月注册生效,前后九个月,不算快,但总算走完了这条拥挤的上市路。

这是一家什么样的公司?翻开招股书,第一印象还挺光鲜:国家级专精特新重点小巨人,深耕超细粉体装备二十年,客户覆盖新能源、精细化工、食品医药、资源再生利用。听起来,妥妥的“硬科技”选手。

但再往下看,数字开始打架了。公司营收从2023年的5.82亿,爬到了2025年的6.34亿,三年复合增长率为4.37%;净利润呢?从1.43亿掉到了1.18亿,三年复合增长率为-8.97%。典型的“增收不增利”——活儿没少干,钱却越赚越少。这家做微纳米高端复合材料制备设备的公司,到底出了什么问题?超细粉体自动化这个赛道,还有没有未来?

先简单介绍下这家公司。龙鑫智能的主营业务,听起来有点绕:微纳米高端复合材料制备设备及自动化生产线的研发、生产、销售和服务。

说白了,就是做“磨粉”的设备——但不是普通磨粉,而是把物料磨到微米级、纳米级。比如锂电池正极材料,磨到D50≤3微米才能用;比如高端涂料里的填料,磨到几千目才能均匀分散;再比如医药行业的原料药,颗粒细到一定程度,药效才能更好释放。

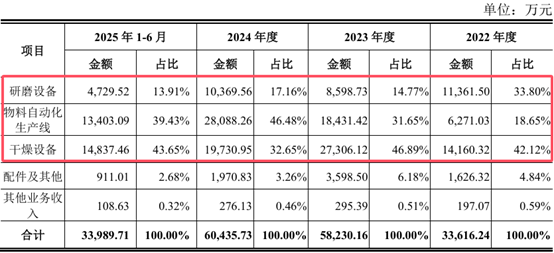

公司三大业务板块:物料自动化生产线(占营收46.48%)、干燥设备(32.65%)、研磨设备(17.16%)。从收入结构看,已经不是单纯的设备制造商,而是往“整体解决方案”方向走——不只是卖设备,还帮客户搭整条生产线。

客户是谁?招股书没列具体名单,但行业属性决定了下游主要是宁德时代、比亚迪这样的锂电巨头,万华化学这样的化工龙头,以及各类医药、食品企业。这个赛道,客户集中度不高,但门槛不低——能进去的,都是有两把刷子的。

龙鑫智能能走到今天,离不开超细粉体设备这个赛道的崛起。

先看数据。2025年,国内气流粉碎机市场规模突破120亿元;全球超微粉气流粉碎机市场约1.94亿美元,预计到2032年达到2.56亿美元,年复合增长率4.1%。这个数字在制造业里不算高,但胜在稳定,而且下游需求在不断扩容。更重要的是,这个行业正在发生几个关键变化:

第一,技术指标在升级。以前评价一台粉碎机好不好,大家喜欢问“能磨到多少目”。现在不一样了,行业标准已经变成精确的D90粒径数据。医药、锂电行业对3000目(D90≤5μm)的要求,已经是基本“及格线”。头部企业开始往D90≤3μm甚至更细的方向走。粉末越细,附加值越高,对设备精度的要求也越高。

第二,环保门槛在提高。“粉尘回收率≥99%”已经被写进江苏、浙江等地的环保标准,防爆防静电系统也从可选配置变成强制性要求。这对小厂来说是生死线,对龙鑫智能这样已经跑在前面的企业来说,是护城河——别人进不来,你的机会就更大。

第三,技术路径在分化。传统的粉碎技术,主要靠机械力把物料砸碎、碾碎。但现在的方向,开始向“多转子+气流涡旋”耦合技术演进。有企业已经开始研发5000目实验机,虽然产能目前只有百公斤级,但产业化可能在2027年左右落地。谁能先跑通这条线,谁就能吃到下一波红利。

第四,新材料在倒逼工艺升级。今年1月,江铜成功攻克超细铜粉制备技术,生产出粒径1-2.5微米的类球形铜粉。南方科技大学刘科团队则用甲醇湿磨法,把煤粉从23.20微米磨到1.60微米。这些实验室成果,都需要工业化设备来放大落地。而设备厂商的任务,就是把“从一克做到一吨”这个最难的过程跑通。

龙鑫智能所处的赛道,天花板在抬高,门槛也在抬高。这是机会,也是挑战。回到龙鑫智能自己。这家公司的财务数据,表面看是“增收不增利”,深挖下去,问题比想象的更复杂。

净利率连续三年下滑。2023年净利率24.52%,2024年掉到19.86%,2025年进一步降到18.65%。毛利率也在波动,从2023年的41.35%跌到2024年的34.26%,2025年小幅回升到35.68%。毛利率没完全崩,但净利率一直在往下走——这说明,费用端在吞噬利润。

应收账款周转率持续下降。从2023年的6.04次,降到2024年的4.69次,再降到2025年的4.09次。钱收回来越来越慢。应收账款占营收的比重,也从19.28%一路涨到26.05%。客户是那些大厂不假,但账期拉长,对公司的现金流压力不小。

研发费用率不足5%。2025年,研发费用占营收比重只有4.75%。对一家宣称要做“微纳米高端复合材料制备设备”的公司来说,这个数字有点尴尬。行业在往更高精度、更环保、更智能的方向走,研发投入跟不上,后面的路会越来越难走。

净现比低于1。2025年,经营活动净现金流与净利润的比值是0.96。也就是说,赚了1块钱利润,实际到账的现金不到1块钱。账上的利润,有不少是纸面富贵。

净资产收益率逐年下降。从2023年的63.45%,降到2024年的24.81%,再降到2025年的19.36%。一方面是因为净资产在增厚(IPO前肯定要扩股本),另一方面也确实说明赚钱效率在下滑。

还有一点值得注意:账面资金宽裕。2025年末,公司营运资金需求为-0.3亿元,营运资本却有3.9亿元,现金支付能力4.2亿元。换句话说,公司账上并不缺钱。但这次IPO还要募4.58亿元——有没有过度融资之嫌?这是监管问过、市场也会问的问题。

客观说,龙鑫智能踩中的赛道,确实在风口上。

新能源汽车还在增长,对锂电池材料的需求只增不减;精细化工在往高端走,对超细粉体的要求越来越高;医药行业在推进仿制药一致性评价,对原料药的粒径控制越来越严。这些都是实实在在的需求。

龙鑫智能专精特新重点小巨人的身份,说明技术和产品在细分领域有竞争力。从设备制造商向“整体解决方案”延伸,思路是对的——卖设备是赚一次性的钱,卖整线是赚持续服务、持续耗材的钱。

但挑战同样不容忽视。首当其冲技术追赶的压力。行业在往5000目、D90≤2μm的方向走,研发投入却不到5%,这个缺口怎么补?国际巨头如HosokawaMicron、NETZSCH在高端市场的技术积累,不是几年就能追上的。

另外则是市场竞争持续加剧。国内超细粉体设备厂商不少,四川巨子、绵阳流能、密友集团、埃尔派粉体科技,都是这块市场的玩家。龙鑫智能虽然是专精特新小巨人,但在这个赛道里,并没有绝对的垄断地位。还有一点则是下游客户在自建产线。宁德时代、比亚迪这样的巨头,正在往上游延伸,自己做粉体加工设备。如果核心客户开始“自给自足”,对设备厂商的冲击会很大。

增收不增利的模式能不能持续?营收在涨,利润在跌,这种趋势如果持续下去,资本市场不会给高估值。市场看的是成长性和盈利能力,两者缺一不可。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。