市场盼大降,美联储偏谨慎!鲍威尔到底怕什么?

9月17日晚,全世界都在等一个男人——美联储主席鲍威尔,当晚宣布美联储利率决策。

事实上在此之前,全球资本市场已经将美联储降息25个基点反映在资产定价中,市场更关心的是鲍威尔对于未来利率走向的评论,以及联邦公开市场委员会(FOMC)的取态。

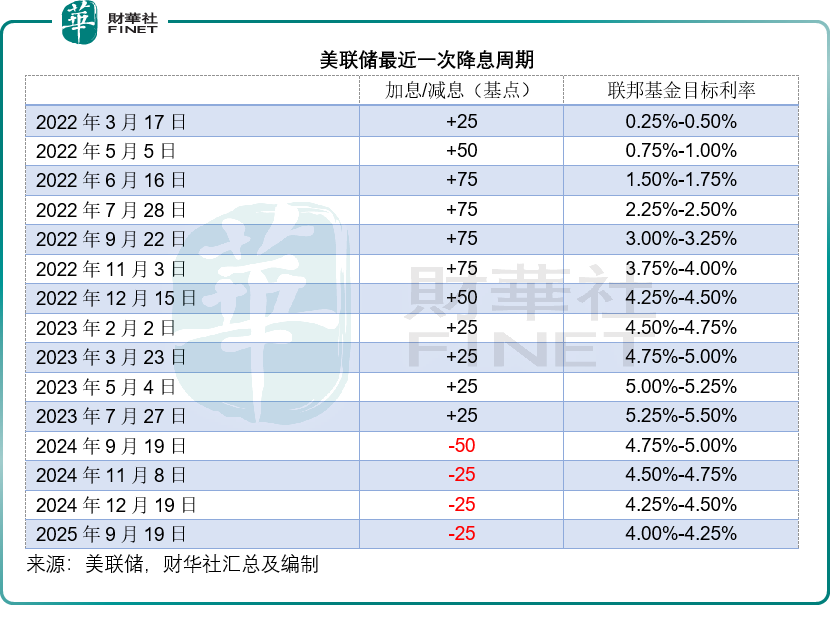

一如预期,FOMC决定将联邦基金利率目标区间下调25个基点,至4.00%-4.25%,这也是2024年12月以来的首次降息,见下表。与此同时,FOMC表示会继续缩减所持有的国债、机构债券和机构抵押贷款支持证券。

鲍威尔的态度

鲍威尔在会后声明中表示,近期指标反映美国经济活动增长已有所放缓,今年上半年的GDP增速约为1.5%,低于去年的2.5%,反映消费支出增速下降。

相较而言,企业在设备及无形资产方面的投资增速较去年有所回升。房地产行业活动仍处于疲软状态。

在《经济预测摘要》(SEP)中,与会者对今年GDP增幅的预测中值为1.6%,明年的增幅预测中值为1.8%,略高于6月份的预测水平。

就业方面,鲍威尔表示,美国8月份失业率小幅升至4.3%,但在过去一年基本保持稳定,处于相对较低水平。

过去三个月的非农就业岗位新增数量显著放缓,月均仅2.9万个,增速放缓在很大程度上或反映劳动力供给增长下降,主要源于移民减少和劳动参与度降低。

即便如此,就业需求已有所放缓,近期岗位创造速度或低于维持失业率稳定所需的“供需均衡”水平。此外,薪资增长持续放缓,但仍高于通胀水平。

总体而言,劳动力供需两端均显著放缓的情况并不常见。在这一活力减弱、略显疲软的劳动力市场中,就业面临的下行风险似乎已上升。《经济预测摘要》中对失业率的中值预测显示,今年年底失业率将达到4.5%,与6月预测一样,但此后略微下降至4.4%,对于6月的预测值4.5%。

他指出,当前美国的通胀水平已较2022年年中的高点显著回落,但相对于美联储2%的长期目标仍处于略高状态。

基于消费者价格指数(CPI)及其他数据的估算显示,在截至8月的12个月里,个人消费支出(PCE)总价格上涨2.7%;剔除波动较大的食品和能源品类后,核心PCE物价上涨2.9%。由于商品通胀回升,这些读数高于今年早些时候。

相比之下,服务领域的去通胀进程似乎仍在持续。今年以来,受关税相关消息影响,基于市场和调查的短期通胀预期指标整体均有所上升。

不过,在未来一年左右之后,大多数长期通胀预期指标仍与其2%的通胀目标保持一致。《经济预测摘要》中对PCE总通胀的中值预测显示,今年通胀率为3.0%,2026年将降至2.6%,2027年进一步降至2.1%。

鲍威尔强调,政府政策仍在不断变化,这些政策对美国经济的影响尚不确定,加征关税已开始推高部分品类商品的价格,但对经济活动和通胀的整体影响仍有待观察。他认为一个合理的基本情景是:政府政策对通胀的影响将相对短暂——即价格水平的一次性变动。但通胀影响也有可能更为持久,这是一个需要评估和管理的风险,美联储的职责是确保价格水平的一次性上涨不会演变为持续性的通胀问题。

他认为,短期内通胀面临上行风险,就业面临下行风险——这是具有挑战性的局面。当美联储的双重目标处于紧张状态时,其政策框架要求其平衡使命的两个方面。随着就业下行风险上升,风险平衡已发生转变。因此,他判断在本次会议上采取进一步行动、向更中性的政策立场靠拢是适宜的。这让其处于可及时应对潜在经济变化的有利位置。

他强调,美联储将继续根据新增数据、不断演变的经济前景以及风险平衡状况,来确定适当的货币政策立场。

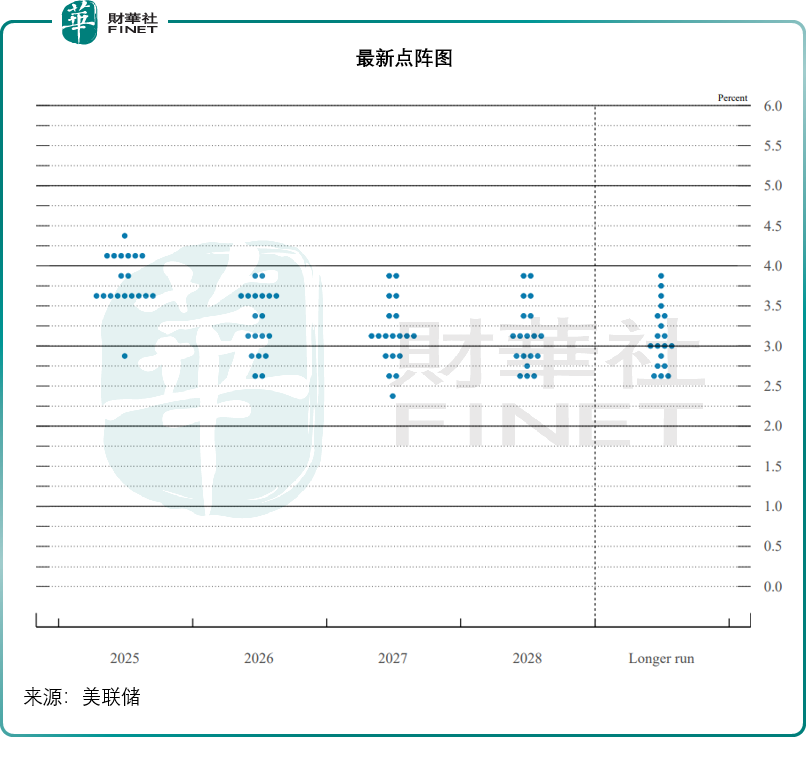

在《经济预测摘要》中,FOMC与会者根据各自对最可能出现的经济情景的判断,对联邦基金利率适当路径进行了个人评估,预测中值显示,联邦基金利率的适当水平在今年年底将为3.6%,2026年底为3.4%,2027年底为3.1%。这一路径较6月份的预测下调了25个基点。

这次的不一样

对比于过去,这次议息会议有几点受到关注:

特朗普刚刚在本次议息前夕委任的美联储理事米兰也参与了利率决策的投票,有意思的是,除了米兰之外,所有与会者都投票支持9月降息25个基点,包括上一轮(7月)投反对票的理事鲍曼和沃勒,米兰则主张在本次会议下调50个基点。

点阵图或意味着到年底时,联邦基金利率很可能处于3.50%到3.75%的区间,比6月的3.75%到4.00%多了一次25个基点的降息,意味着今年剩下的两次议息会议很可能分别降息25个基点(若每次降息服务为25个基点)。

但是从鲍威尔的会后声明中可以看出,与会者或预期2026年的利率中值为3.4%(意味着联邦基金利率区间介于3.25%-3.50%),比今年年底的3.6%(即3.50%-3.75%)低25个基点,意味着明年可能仅降息一次,这要比市场对明年的预期保守得多。

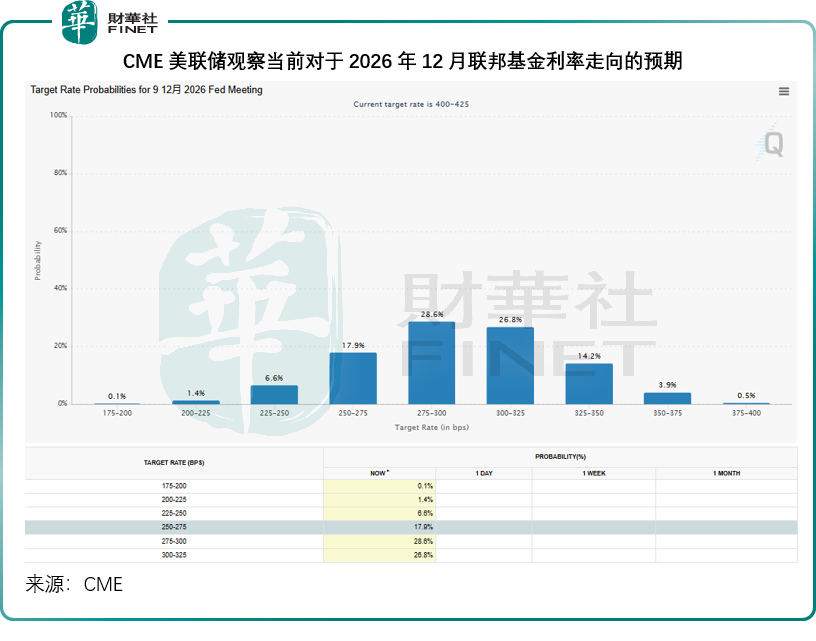

从CME美联储观察的数据来看,华尔街普遍预期联邦基金利率到2026年12月会低至2.75%-3.00%(几率为28.6%),或者3.00%-3.25%(几率为26.8%),见下图,更进取一点。

结语

美联储2025年9月的降息决定,虽完全符合市场预期,但其背后的信号远比政策本身更值得玩味。

鲍威尔以审慎的措辞勾勒出一幅经济放缓、劳动力市场疲软而通胀仍存隐忧的图景,表明美联储正试图在“抑制通胀”与“防范衰退”之间寻求艰难平衡。

尽管点阵图显示2026年的降息路径仍偏“鹰”,与市场期望更大幅降息的预期形成鲜明对比,但本次会议更关键的变化在于风险认知的转向。鲍威尔在记者会上暗示这次的降息旨在“风险管理”,且他的会后声明或预示将“就业下行风险”置于政策权衡的核心,并承认外部政策(如关税)可能加剧经济不确定性。

值得注意的是,政治因素正在微妙渗入货币政策:新任理事米兰的“偏鸽”投票(主张降息50个基点),既折射出白宫对宽松政策的施压倾向,也暗示美联储内部未来或面临更复杂的决策环境。而鲍威尔反复强调“数据依赖性”,实则为应对不确定性预留灵活空间——无论是通胀反复还是就业恶化,美联储都试图避免被单一叙事绑定。

全球市场或许暂时收获了降息的“鸽派礼物”,但鲍威尔的真正信息是:美联储已进入一条依赖数据、如履薄冰的航道,既不会盲目迎合市场,也不会僵化执行预设路径。当“不确定性”成为唯一确定性时,投资者的狂欢终将让位于对经济基本面的重新审视。

文:毛婷

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。