【IPO前哨】聚焦存储业务,“风口”上的聚辰股份能否获青睐?

众所周知,2025年全球存储芯片行业迎来强势上行周期,市场价格持续走高,呈现“涨声一片”的态势。美光科技(MU.US)等海外头部存储厂商,以及国内相关存储芯片概念股,均凭借行业景气度上行实现大幅上涨。

步入2026年,存储芯片的上涨行情并未停歇,景气度依旧高涨。兆易创新(03986.HK)、华虹半导体(01347.HK)等港股核心标的,也延续此前强势走势,整体表现亮眼。

而根据日前的消息,来自A股市场的存储芯片设计龙头——聚辰半导体股份有限公司(简称“聚辰股份”)已经向港交所递交了招股书,拟在主板上市,中金公司是其独家保荐人。

此次冲刺港股市场,聚辰股份(688123.SH)拟将募集的资金用于加强核心存储类芯片及混合信号技术以及相关设计及处理平台的开发,并用于完善全球供应链布局、强化中国境外团队建设及海外营销推广活动,以及用于战略投资、收购等方面。

主营NVM芯片设计

聚辰股份的前身聚辰半导体(上海)有限公司成立于2009年11月。其后,公司于2018年9月整体改制为股份有限公司,并完成更名。2019年12月,聚辰股份成功登陆上交所科创板。

数据显示,自2025年以来,聚辰股份经历了一波强势上涨,至2026年1月28日收盘累升近220%,最新市值已经超过293亿元(人民币,下同)。

而历经多年发展,聚辰股份已成为全球领先的高性能非易失性存储(NVM)芯片设计公司,为客户研发及供应SPD芯片、EEPROM及NOR Flash等关键存储类芯片、摄像头马达驱动芯片等混合信号类芯片以及NFC芯片及配套解决方案。

招股书披露,公司的产品组合现已覆盖AI基础设施、汽车电子、工业控制、消费电子等广泛的存储应用场景,得到全球内存模组巨头、中国及境外知名汽车企业、主流智能手机厂商等下游终端客户的广泛应用。

根据弗若斯特沙利文的资料,以收入计,聚辰股份在2023年及2024年是全球排名第三的EEPROM供应商,是中国排名第一的EEPROM供应商,还是全球第二大的DDR5 SPD芯片供应商。

在招股书中,聚辰股份还称,公司已投入商业应用并支持DDR5的SPD芯片,以及目前正处于认证阶段、用于eSSD和CXL模组的VPD芯片,有望获得全球主要云服务商、服务器厂商及AI PC品牌的采用及/或更广泛部署,从而扩大公司的核心客户覆盖范围,并深入渗透至AI基础设施领域。

另外,截至2025年底,聚辰股份是唯一可以提供全系列车规级EEPROM芯片的中国供应商,产品已广泛应用于全球前20大中的16大、中国前20大的所有汽车品牌以及中国逾85%的自主乘用车品牌的多个核心车载模块。

更加聚焦存储业务

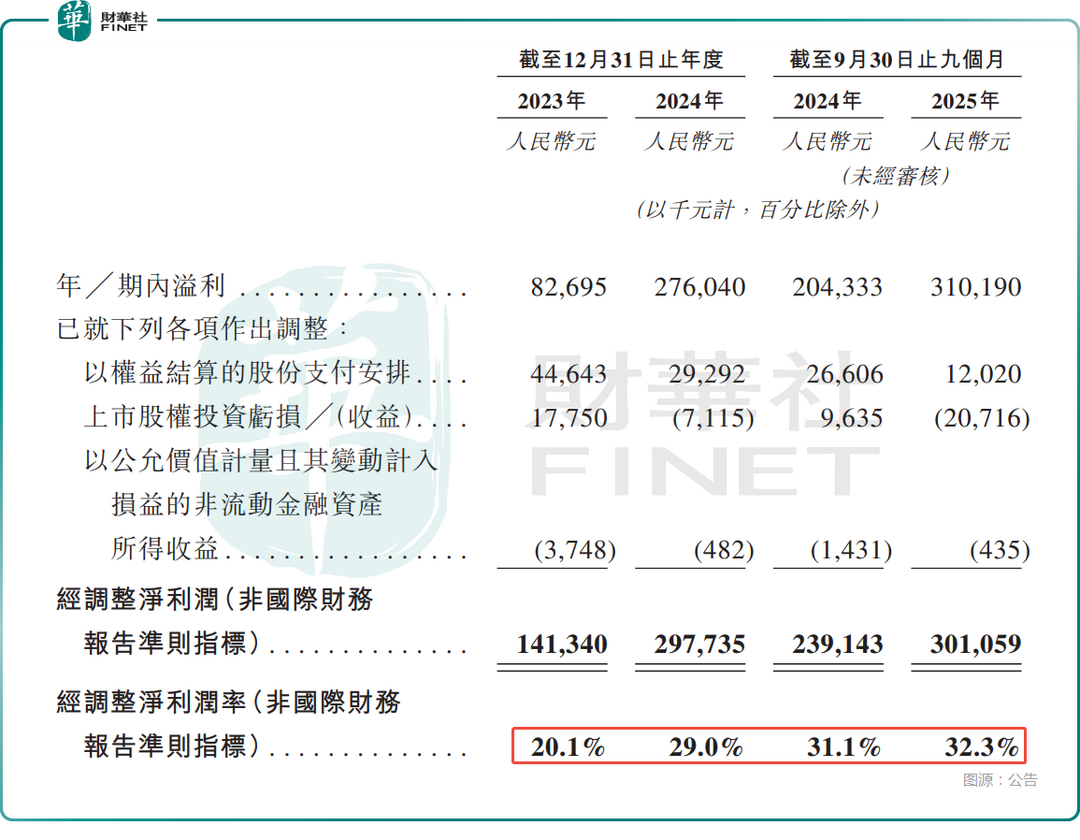

业绩方面,2023年、2024年及2025年前三季度,聚辰股份的收入分别为7.03亿元、10.28亿元、9.33亿元;期内净利润分别为8269.5万元、2.76亿元、3.10亿元;经调整净利润分别为1.41亿元、2.98亿元、3.01亿元。

另外,2023年、2024年及2025年前三季度,公司的经调整净利润率分别为20.1%、29.0%、32.3%。

总的来看,近些年,聚辰股份业绩表现亮眼,业绩、净利润、经调整净利润率均迎来了持续增长。

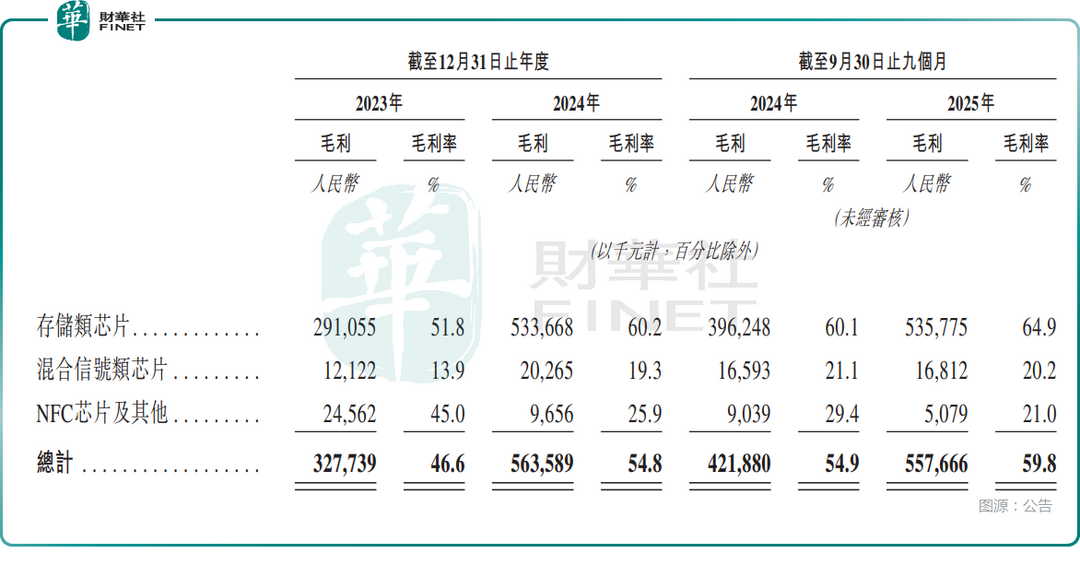

分业务结构来看,核心业务存储类芯片收入占比从2023年的79.8%升至2024年的86.2%,进一步升至2025年前三季度的88.5%,集中度持续提升;混合信号类芯片、NFC芯片及其他的收入占比在逐年走低。

结合毛利率来看,存储类芯片的毛利率也从2023年的51.8%,连续提升至2025年前三季度的64.9%。

不难发现,在存储芯片行业景气度高增之际,聚辰股份的业绩更加聚焦在这项高毛利率的业务上。

还有哪些地方值得关注?

从目前的情况来看,在AI热潮持续的当下,存储芯片行业的超级周期被认为还将持续,因此聚辰股份的业绩有望继续增厚。

不过,存储芯片是一个周期性比较强的行业,一旦景气度下滑,就聚辰股份的业务集中度而言,其业绩或遭遇冲击,因此行业景气度这一点是需要持续跟踪的。

此外,截至2023年末、2024年末及2025年前三季度末,聚辰股份存货账面余额分别为2.25亿元、2.43亿元和2.75亿元,呈持续上升趋势。

由于存货的估计可变现价值低于其成本,聚辰股份录得了存货减记至可变现净值。于2023年、2024年及截至2025年前三季,聚辰股份分别录得存货减记至可变现净值760万元、1700万元、3270万元,后续的存货情况值得留意。

结语

当前存储芯片行业受益于AI、汽车电子需求驱动,正处高景气周期,行业红利为聚辰股份提供广阔增长空间。同时,在资本市场,投资者对存储芯片概念股追捧热度空前。这些对于聚辰股份来说都是利好消息。

不过,行业周期性及客户、供应链依赖等一些潜在的风险点也值得投资者持续关注。

作者:云知风起

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。