大金重工(002487.SZ):“欧洲之王”的体面与隐忧

近期,广合科技(01989.HK)、澜起科技(06809.HK)等多家A股龙头企业实现了赴港上市,并取得了不俗股价表现。

而港交所披露易显示,2026年4月8日,海风装备“巨无霸”大金重工(002487.SZ)也递交了招股书,拟在港股主板挂牌,华泰国际、招商证券国际为其联席保荐人。

这家细分领域的龙头企业在2025年实现了业绩的爆发式增长,被许多投资者视为“中国出海标杆”,但其背后的故事远比表面看上去更复杂。

业绩大幅飙增,“欧洲之王”如何做到?

大金重工成立于2003年,并在2010年就成功登陆深交所,是中国A股首家风电塔桩上市公司。在近年来的连续飙涨之后,其A股市值已经超过460亿元(人民币,下同)。

业务方面,经过多年发展,大金重工已经是一家全球领先的海上风电核心装备供应商,为全球大型海上风电开发商提供风电基础装备“建造+运输+交付”一站式解决方案,核心业务涵盖海上风电基础装备研发与制造(单桩基础、过渡段、导管架、浮式基础以及塔筒等)、远洋特种运输、船舶设计与建造、新能源开发与运营和风电母港运营等领域。

相较于同行而言,大金重工的远洋特种运输、船舶设计与建造业务异常醒目,一家海风装备供应商为何会去造船?

大金重工表示,自建海工特种重型运营船,不仅有利于降低运输成本,提高交付可靠性及灵活性,还可拓展自身的服务内容。此外,亦可承担市场化船舶建造订单,成功获得国际船东的认可。

如此看来,“建造+运输”的一体化能力,不仅保障了对海外客户的交付,亦拓宽业务多元化发展的道路,一举两得。

近些年,全球风电市场规模不断壮大,大金重工的业绩也随之水涨船高。

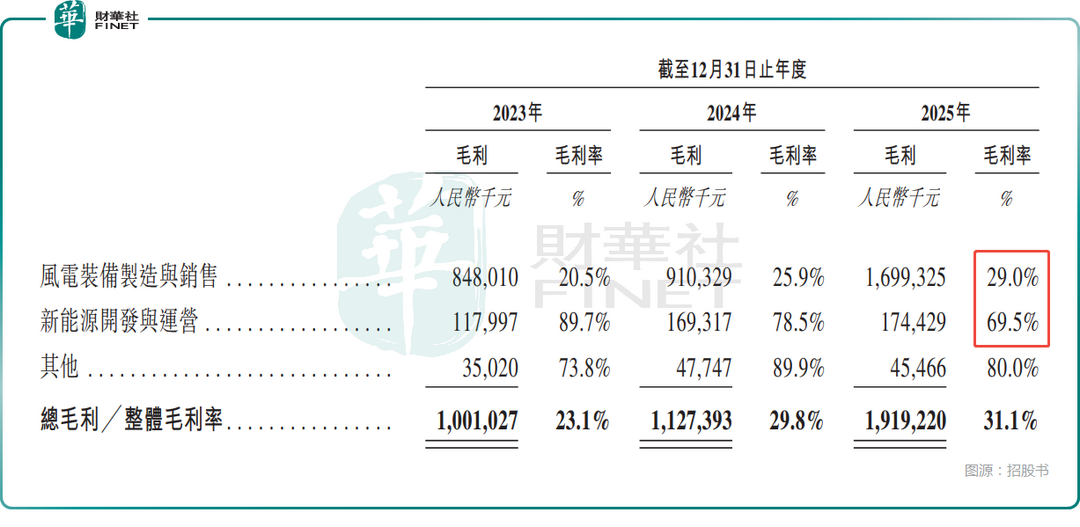

数据显示,2023年至2025年,大金重工分别实现收入43.25亿元、37.80亿元、61.74亿元;年内利润分别为4.25亿元、4.74亿元、11.03亿元,毛利率分别为23.1%、29.8%、31.1%。

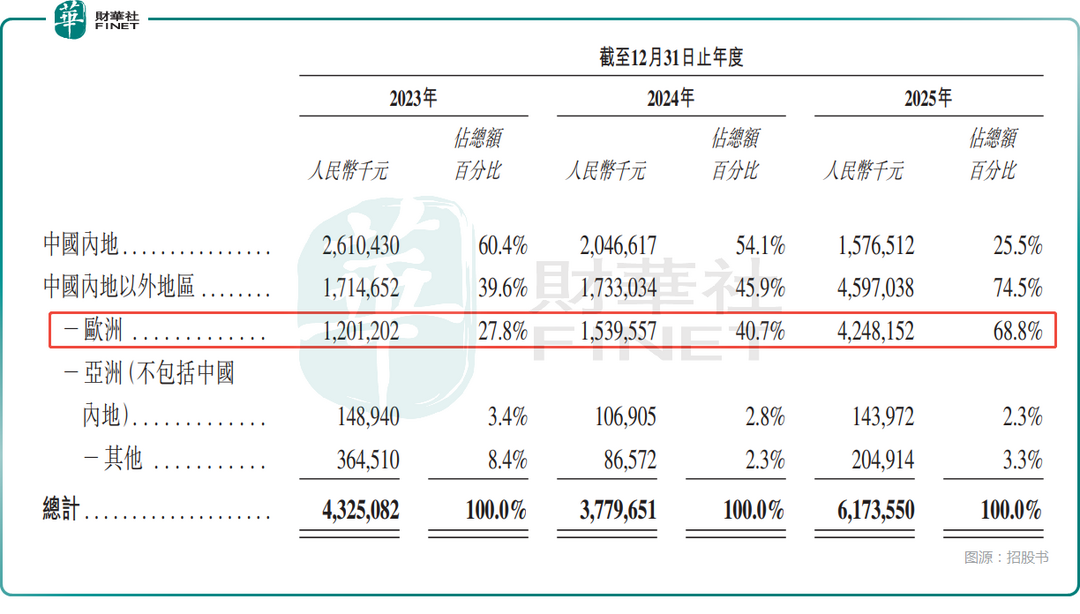

分区域来看,2023年至2025年期间,来自中国内地的收入占比从60.4%持续降至25.5%,而中国内地以外地区的收入占比从39.6%提升至74.5%,其中欧洲贡献的收入占比从27.8%飙升至68.8%。

根据弗若斯特沙利文资料,以2025年上半年单桩销售金额计,大金重工是欧洲市场排名第一的海上风电基础装备供应商,市场份额从2024年的18.5%增长至2025年上半年的29.1%。

可见在海风装备领域,大金重工是当之无愧的“欧洲之王”。而通过一番操作,公司已从“卖产品”升级为DAP目的地一站式交付,自建码头、自建特种运输船队,把制造、海运、港口、总装利润一网打尽,形成同行难以复制的重资产护城河。

招股书显示,截至2025年末,其海外在手订单量达到100亿元,大部分预计于未来两年交付。此外,公司服务的某海外海上风电客户长期锁产协议已规划至2030年,包含40万吨锁产计划。

虽然大金重工首批自主研发的海工特种重型运输船已于2026年2月投入商业化运营,但目前公司尚未自船舶设计及建造业务产生收入,同时也尚未对外提供航运服务产生收入。

从业务结构来看,风电装备制造与销售还是大金重工的绝对核心,其2023年至2025年的收入占比分别为95.9%、92.9%、95.0%,其中2025年的毛利率增至29.0%,而新能源开发与运营的收入占比分别为3.0%、5.7%、4.1%,2025年的毛利率降至69.5%。

从上面的各项指标来看,大金重工在2025年实现了业绩的狂飙,各方面的表现都很亮眼,这或许也是其股价自2025年以来累涨近260%的底气所在。

繁荣背后有“虚火”,那些需注意的点

不过,大金重工业绩狂飙的背后也有一些值得注意的地方。

招股书显示,2023年至2025年,公司的五大客户贡献的收入占总收入的比重分别为52.8%、55.6%、79.2%,其中2025年的最大客户贡献了49.1%的收入,是一家德国上市能源集团,第三大、第四大客户分别来自德国、西班牙。

结合A股市场披露的业绩报告,海外市场的毛利率是显著高于国内市场的,押注欧洲市场是大金重工业绩腾飞的关键所在,但同时这也是一个存在隐忧的地方。当今世界贸易争端频发,一旦欧洲市场有点风吹草动都有可能对大金重工的业绩造成显著冲击,政策风险是实实在在存在的。

需要警惕的是,A股年报显示,2025年其出口毛利率为33.95%,较2024年减少4.53个百分点,最核心的支柱市场出现毛利率显著下滑,这是否代表欧洲市场的竞争在加剧?大金重工是否在用“薄利”换取“多销”?这一点也值得持续跟踪。

另外,大金重工业绩存在汇兑收益等非经常性因素增厚利润的情况。招股书显示,2025年实现汇兑净收益5800万元,而2024年为汇兑净亏损4680万元,一正一负相差超1亿元,对2025年的业绩有着比较明显的影响。

而且大金重工既然高度依赖海外市场,汇兑损益造成业绩波动有可能会长期存在。

值得注意的是,大金重工头上还悬着一朵诉讼“黑云”。

招股书显示,这场纠纷的双方是行业巨头:大金重工与中国葛洲坝集团电力有限责任公司。事情的起因要追溯到2021年的一份EPC总承包合同。2025年底,双方彻底撕破脸,葛洲坝电力率先发难,起诉大金重工子公司拖欠工程款等,索赔约5.73亿元;大金重工随即反诉,要求对方赔偿经济损失1.29亿元。这笔案件的后续结果还存在重大不确定性。

结语

总的来看,大金重工拥有令人艳羡的欧洲市场份额,拥有“制造+运输”的独特护城河,业绩也实现了腾飞。但与此同时,公司也背负着客户高度集中的枷锁,面临着毛利率下滑的尴尬,以及诉讼阴影。

对于大金重工来说,2026年不仅是冲刺港股市场的决胜年,更是检验其“全球化成色”的关键年,其后续发展值得投资者持续跟踪。

作者:云知风起

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。