国产AI芯赴港潮中,二次闯关的云天励飞能否逆袭?

2026年4月的港股市场,沉浸在AI芯片概念股飙升的狂喜之中。全球AI硅光芯片第一股曦智科技(01879.HK)上市仅两天,股价已从183.20港元狂飙至当前的845.50港元,市值涨了362%,尽显资金对硬科技赛道的狂热。

今年1月,国产GPU龙头天数智芯(09903.HK)正式挂牌,当前股价稳定在437.20港元,较发售价144.60港元高出两倍以上。

而在A股市场,寒武纪(688256.SH)、沐曦股份(688802.SH)、摩尔线程(688795.SH)等AI芯片上市企业,近期同样走出凌厉的上涨行情,成为资本市场的焦点,刚刚在寒武纪更超越最近状态大勇的光芯片龙头源杰科技(688498.SH),重夺“股王”宝座。

在AI芯片板块的这一轮集体狂欢中,2023年4月登陆上交所科创板的云天励飞(688343.SH),表现却格外平淡——2026 年以来其A股股价累计涨幅仅 15% 左右,显著跑输板块内同行。

此前云天励飞曾于2025年7月30日首次向港交所递表,拟打通“A+H”双融资平台,最终因招股书届满6个月有效期未能通过聆讯,首次闯关折戟。

2026年4月29日,在板块热度高企、自身A股表现乏力的节点,云天励飞再度向港交所递交上市申请,重启“A+H”双资本平台布局。

事实上,当前国产AI芯片企业正携“国产替代”的热潮,扎堆冲刺港股IPO,除云天励飞外,芯原微电子、昆仑芯等企业均已递表,平头哥分拆上市的传闻亦持续发酵;燧原科技、瀚博半导体等也等待监管批复。

在AI算力国产替代的黄金时代,云天励飞的再递表,既是企业自身融资扩张、国际化布局的必然选择,也折射出整个国产AI推理芯片赛道的机遇、挑战与突围焦虑。

业务拼图:企业级场景扛旗,消费级场景起量

作为国内全场景AI推理芯片领域的头部企业,云天励飞成立于2014年,基于其IFIC底座,开发出NPU产品Nova,基于Nova,其推出了可应用于端边云部署的AI推理芯片,且具备可扩展的算力,包括主要产品DeepEye和DeepEdge以及重点在研产品DeepVerse和DeepXBot,覆盖企业级、消费级、行业级三大核心场景。

企业级场景聚焦AI推理芯片、算力服务及IP授权,主要服务于SoC开发、大模型服务与服务机器人等领域;

消费级场景面向终端用户,推出噜咔博士AI拍学机、AI眼镜、AI宠物狗等原生产品,同时为AI耳机、智能手表等可穿戴设备提供核心模组,赋能终端消费电子智能化升级;

行业级场景则依托自研IFMind大模型与芯片算力,打造智慧公交、智慧城市治理、智慧园区、智慧应急等软硬件一体化解决方案,深度绑定政企数字化转型需求。

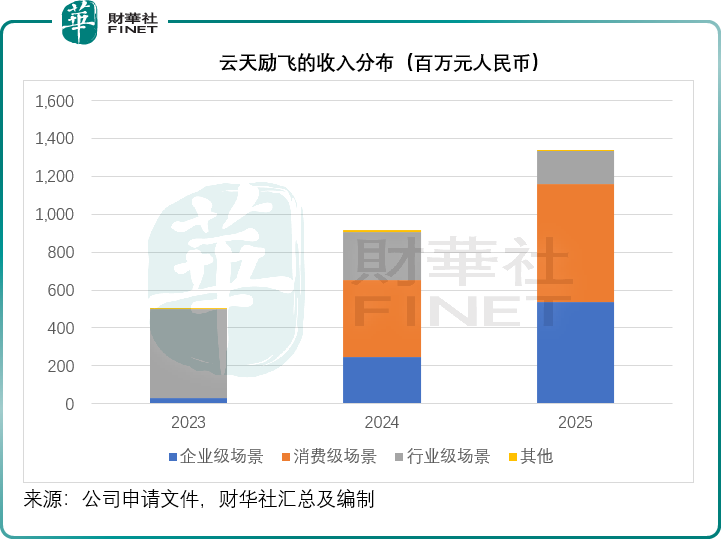

2025年,云天励飞总收入达13.39亿元(单位人民币,下同),同比增长45.99%,增量的绝大部分来自企业级场景和消费级场景,见下图。

其中,企业级场景收入从2024年的2.49亿元猛增115.6%至5.36亿元,占总收入的40.03%,毛利率从2024年的40.19%提升至47.96%,仍是其最主要的利润担当。

消费级场景的增势同样迅猛,从2023年几乎为零的收入基数增长至2025年的6.24亿元,一跃成为该公司最大收入来源,同比增幅超过50%,占总收入的46.58%,但相对于企业级来说,消费级的毛利率或处于爬升阶段,于2025年虽然按年提升了2.52个百分点,仍只有13.72%。

与此形成对比的是,行业级场景收入则从2024年的2.54亿元大幅萎缩至1.74亿元,同比下降逾31%。

这一收入结构的变化,或意味着:云天励飞正在从2G(面向政府)的“智慧城市”模式向2B(面向企业)和2C(面向消费者)转型。依靠政府项目一次性采购的传统模式正在被芯片产品长期规模化复用的商业模型所取代。

增收不增利:研发投入吞噬盈利空间

收入高增长背后,是AI芯片企业普遍面临的“高研发、高亏损、高客户依赖”三重压力,这或也是云天励飞A股表现平淡的核心症结。

研发投入方面,公司始终坚持高强度投入,2023-2025年研发费用分别为2.95亿元、4.00亿元、4.45亿元,占营收比例长期维持在33%以上,2026 年第1季研发投入达1.40亿元,占营收比例更是高达44.98%,同比提升13.21个百分点。

巨额研发投入直接拖累盈利表现,2023-2025年公司经调整净亏损分别为2.97亿元、3.83亿元和2.83亿元,2026年第1季扣非归母净亏损仍达1.59亿元,较上年同期扩大43.70%,尚未实现盈利拐点。

客户集中度偏高的风险同样突出,2023-2025年,公司五大客户收入占比分别为47.5%、57.3%、74.1%,单一最大客户收入占比从17.4%升至37.0%,客户结构高度集中,经营稳定性承压。

不过值得关注的是,公司现金流状况已出现积极改善,2025年实现经营净现金流入,达2.66亿元;2026年第1季经营活动产生净现金流入9,264.46万元,而上年同期为净流出7,903.51万元,大额销售回款落地,或验证产品商业化变现能力的提升。

南下寻路:前景与挑战

从企业自身战略来看,云天励飞的A+H上市或是突破发展瓶颈的关键一步。

一方面,持续的芯片迭代、研发投入需要巨额资金支撑,仅靠A股融资或不足以满足需求,港股上市可拓宽融资渠道,缓解现金流压力;另一方面,港股上市有助于提升国际品牌影响力,打破海外市场拓展壁垒。

此外,A+H双资本平台可优化股权结构,分散单一市场波动风险,为后续产业链整合、并购重组提供资本工具。

但云天励飞的港股之路,仍面临多重严峻挑战。

其一,盈利拐点尚未明确,高亏损状态持续,国际投资者对长期亏损企业的估值逻辑更为严苛,需证明商业化可持续性。

其二,行业竞争白热化,英伟达凭借技术与生态优势占据全球主导地位,国内寒武纪、沐曦股份、摩尔线程等企业加速追赶,华为昇腾依托自研生态强势突围,市场竞争日趋激烈。

其三,客户集中、毛利率波动等问题亟待解决。

其四,行业级场景收入持续下滑,如何平衡三大场景发展、培育新增长曲线,是核心课题。

结语

从整个国产AI推理芯片赛道来看,当前正处于“国产替代加速+商业化落地攻坚”的关键期。AI大模型的普及推动推理算力需求爆发,国产替代政策持续加码,为云天励飞等本土企业提供了广阔空间。

但同时,技术壁垒高、研发周期长、资金消耗大、盈利周期长等行业特性,决定了赛道竞争将是一场持久战。

云天励飞的再递表,是国产AI芯片企业资本之路的缩影——在行业热度与成长压力的交织下,借助资本市场力量突破瓶颈,在技术、商业化、资本的多维博弈中寻求突围。

未来,公司能否依托A+H双平台,实现研发突破、客户结构优化、盈利拐点落地,在激烈竞争中站稳脚跟,值得市场持续关注。

吴言

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。