406亿落子:科创板最大并购过会,中国半导体进入整合时代

5月11日夜,上交所一纸公告,为中国半导体产业写下新注脚。中芯国际发行股份购买资产事项获审核通过,以406.01亿元作价,收购中芯北方49%股权,交易落地后将实现100%全资控股。

这是科创板设立以来规模最大的发行股份购买资产交易,也是红筹企业同类重组的首单范例。一笔跨越十三年的股权拼图,就此收官。

科创板纪录诞生,一场精准而高效的整合

这场重组,从启动到过会,节奏利落。

2025年9月8日,中芯国际董事会审议通过重组预案,股票短暂停牌后复牌。2026年2月25日,交易获上交所受理;3月9日收到首轮问询,4月28日完成回复,4月30日即上会公告,5月11日顺利过会。

全程75天,较2025年同类项目平均115天的审核周期提速近三分之一,且方案未作任何实质性调整,监管层对战略新兴产业整合的支持态度清晰可见。

交易方案简洁而分量十足。中芯国际向国家集成电路基金、集成电路投资中心、亦庄国投、中关村发展、北京工投5家股东,以74.20元/股发行约5.47亿股股份,换取中芯北方剩余49%权益,全程无现金支付、不配套募资,纯粹以股权换产能、以资本换协同。

中芯北方并非陌生资产。2013年,中芯国际联合多方资本设立这家北京12英寸晶圆厂,承接成熟制程产能扩张,总投资35.9亿美元,月产能达7万片,工艺覆盖65nm至28nm,是国内成熟制程的核心载体。过去十余年,合资模式快速补齐产能缺口;如今产线成熟、盈利稳定,全资收购成为水到渠成的选择。

财务数据印证资产价值。2023-2024年及2025年1-8月,中芯北方营收分别为115.76亿元、129.79亿元、90.12亿元,净利润从5.85亿元跃升至16.82亿元、15.44亿元,产能利用率突破100%,EBITDA利润率稳定在50%上下,是不折不扣的优质现金牛。

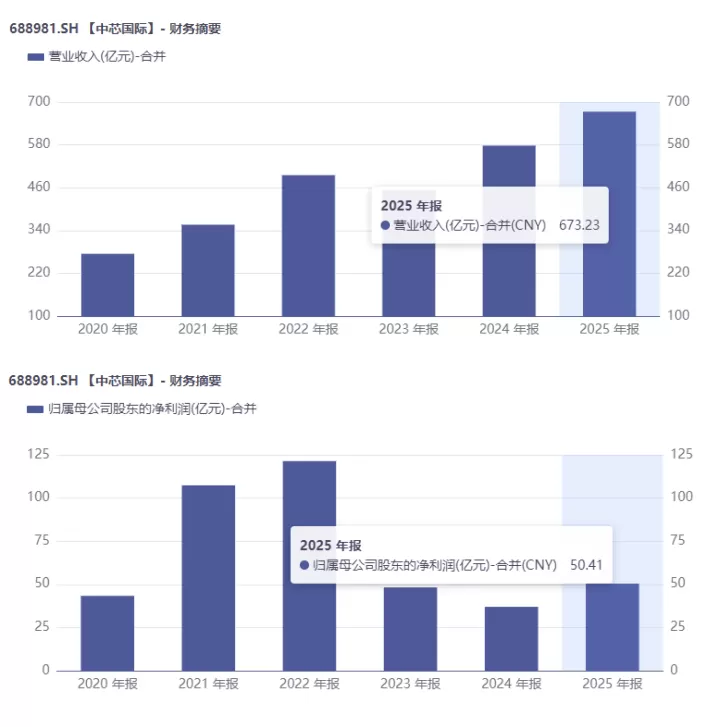

据2025年年报数据,中芯国际全年实现营业收入673.23亿元,同比增长16.49%;归母净利润50.41亿元,同比增长36.29%,盈利韧性与规模体量同步迈上台阶。交易完成后,中芯国际资产质量与盈利底盘有望全面加固。

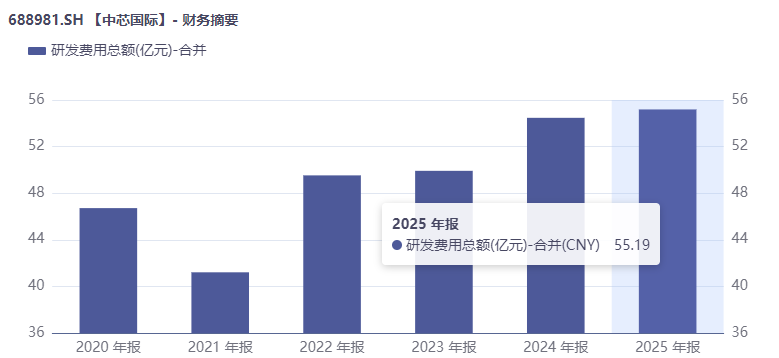

研发投入持续高位,为技术迭代筑牢根基。2025 年公司研发投入 55.19 亿元,占营收比例8.2%;2024 年研发投入 54.47 亿元,占营收比例9.4%,连续多年保持高强度研发投入,支撑成熟制程工艺优化与先进工艺稳步推进。

中芯国际创始人张汝京的判断,恰与此次重组同频。他直言,全球超80%的半导体需求来自成熟制程,这才是中国产业的主战场,不必盲目追逐尖端制程,深耕利基市场、补齐细分短板,才是务实突围之路。

406亿收购,正是对这一判断的资本落地——握紧成熟制程基本盘,就是握住产业安全与增长的双底线。

产业浪潮奔涌,全球半导体并购进入密集期

中芯的406亿并非孤例,而是全球半导体整合潮的中国缩影。2025年以来,从A股龙头到国际巨头,从产能整合到技术补强,并购交易密集落地,行业逻辑从分散扩张转向集中升级。

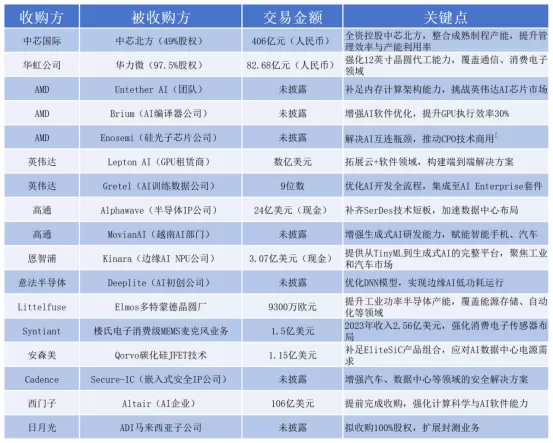

2025年以来全球半导体重大并购一览(数据来源:同花顺)

据行业人士观察,这波浪潮有清晰的驱动逻辑:其一,技术迭代加速,单一企业难以覆盖全链条,并购成为快速补短板的最优路径;其二,资本效率提升,晶圆制造、先进封装均为重资产赛道,整合能摊薄成本、提升产能利用率;其三,地缘与供应链重构,自主可控需求推动产业链垂直整合,从设计、制造到封测,闭环生态成为共识。

国内行业呈现三种典型整合路径:中芯模式,合资共建→成熟回购→全资控股,盘活前期国资与社会资本投入;华虹模式,控股股东资产注入,履行承诺、消除同业竞争;中微模式,技术并购补强,从单一产品向平台化转型。三类路径均紧扣政策导向,而中芯406亿案例,以规模与示范性,成为行业整合的标杆样本。

市场普遍认为,这笔交易的价值,远超科创板的数字纪录,更在于重塑中国半导体的发展范式。

对中芯国际而言,整合解决管理与协同痛点。过去控股模式下,产能调度、客户分配、技术路线需多方协商,决策效率受限;全资后管理半径缩短,产线、研发、供应链全面统一,成熟制程规模效应最大化,国产设备与材料导入节奏加快,整体竞争力跃升。

对科创板而言,这是制度创新的落地。作为红筹企业发行股份购买资产的首单,交易打通多地上市主体的重组路径,为后续科技企业资本运作提供可复制模板,强化科创板服务硬科技的核心定位。

对中国半导体产业而言,这标志着从规模扩张到质量提升的转向。过去十年,行业以建厂、扩产为主;未来十年,整合、提效、强链成为主旋律。406亿落子,吹响产业集约化的号角,推动国内代工龙头向全球第一梯队靠拢,夯实国产替代的产能底座。

过会只是起点,交割与整合才是长期考题。交易尚需证监会注册,预计2026年内完成交割。市场更关注的是:全资控股能否转化为实打实的效率提升?7万片月产能能否在统一调度下释放更大价值?少数股东损益回流能否持续增厚盈利?这些答案,将在未来的财报与产能数据中逐步揭晓。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。