当减亏撞上缺位:速卖通的好成绩,藏着一个坏问题

2026年2月,We Are Social发布全球电商网站流量报告,Temu以3.66亿独立访客位居第二,速卖通以2.08亿列第三,两家中国平台同时挤入亚马逊身侧。

除了市场竞争中的“升咖”,速卖通几乎撑起了阿里国际的新一季财报。

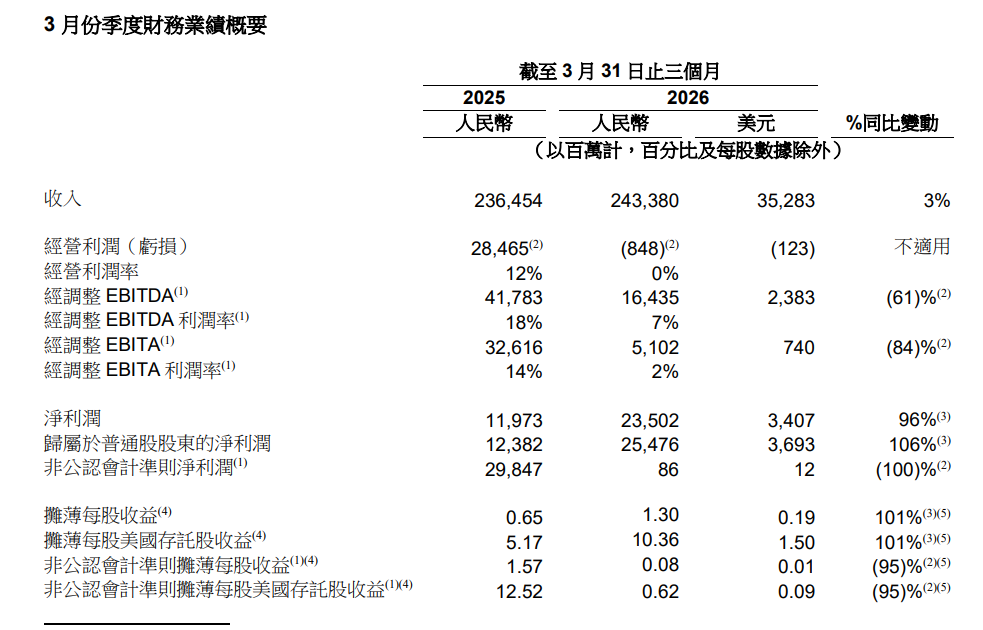

阿里国际数字商业集团2025财年全年总收入1442亿元,同比增长9%,经调整EBITA从上一年亏损151亿元收窄至20.5亿元,绝对值减亏超过130亿元;在刚结束的单季,亏损进一步压缩至1.38亿元,已经贴着盈亏平衡线。

其中速卖通Choice业务单位经济效益“环比持续改善”,跨境物流履约成本“降了下来”。节制的表述背后,意味着,这次的减亏,有相当部分来自履约端的实质性优化,而不单纯是补贴收缩的账面效果。Choice频道通过全托管压缩低效供给、集中资源向有竞争力商家倾斜,这套逻辑经过一年多的运行,开始在报表上留下可辨认的痕迹。

速卖通给出的战略框架是“双线并行”:品牌化向上拔高平台上限,AI向下降低运营门槛。两条线在这一季都有数据支撑,Brand+季度活跃买家渗透率突破30%,品牌GMV同比增长逾40%;Accio Work上线一个多月外贸商家日均Token调用量翻倍,全球月活用户达到1000万。

放在整个阿里国际的叙事语境里,这两组数字指向的是同一个战略意图:速卖通不再只想做一个卖便宜货的渠道,而是要成为中国商家和品牌真正意义上的出海基础设施。

两条线各自向好,是这份财报最直观的读法。但财报是结果的快照,不是系统的X光片。品牌化和AI这两条线,能否形成真正的合力,跑出一个彼此咬合的协作闭环,是比任何一条线的单独增速都更值得关注的问题,也是本文想讨论的核心。

Brand+:向上筑墙,也要留门

速卖通的品牌化,是整个跨境电商行业集体转向的一个缩影,但它的选择路径在同行里是最直接的一条。

这个节点上理解品牌化的必要性,不需要太多铺垫。关税壁垒上升、小额包裹免税窗口收窄、西方监管对中国平台的审视趋严,这些外部压力叠加在一起,把“低价走量”逼到了边际收益递减的临界区。加之欧美主流市场的购买决策权重,正在从价格敏感向品质信任迁移,单纯的价格优势已经难以转化为用户黏性。

各家平台都看到了这一点,只是应对方式各有偏重:SHEIN用数据反向孵化自有品牌,TikTok Shop把内容流量向有品牌意识的商家倾斜,京东用履约确定性建立信任背书。

速卖通的答案,是去亚马逊的商家池子里招募成熟品牌,逻辑支点是成本差。

品牌在亚马逊上的综合经营成本,如佣金、FBA仓储、广告投入、售后人力,通常高达40%以上;速卖通的承诺是压在20%以内。当然这个“一半成本”并非虚数:佣金率的差异、海外仓的布局成本、售后托管带来的人力节省,三个环节加在一起,成本差是真实存在的。

这也是Brand+在短时间内签下荣耀、倍思、努比亚、宇树、追觅、李宁、特步等品牌的核心说服力所在。

Brand+采用“海外托管”模式,平台接管运营、物流和售后,商家只需保证货源质量,目前已覆盖欧洲、北美、亚太、拉美等30多个市场。截至最新财报,Brand+季度活跃买家渗透率突破30%,品牌GMV同比增长超过40%,这组数字作为阶段性成果是扎实的。

Brand+的结构逻辑,是造一个高价值的渠道场域:头部品牌拉进来,配足资源,让消费者形成“速卖通能买到好东西”的认知。这条路亚马逊当年也走过,真正建立起消费者信任,很大程度上靠的就是引入有口碑的品牌商家。速卖通在这条路上不是先行者,因此也有更多可参照的成熟经验。

另一方面,全托管模式自身也内嵌着一个值得关注的取舍:平台掌握定价权和运营权,品牌对用户关系的积累空间受到压缩。从纯粹的品牌建设角度看,这是一个不完整的出海路径,品牌资产的核心是对消费者的长期记忆和直接触达,托管模式在降低入场门槛的同时,也把这层关系转移给了平台。愿意接受这套安排的品牌,大多处于国际化早期阶段,把速卖通视为测市场和积累跨境经验的跳板,而不是最终的用户关系归属地。

当然,这不是模式的缺陷。更准确地理解Brand+,应该把它看作一个高效的出海入口,而不是一套完整的品牌全球化解决方案,清楚这个边界,反而有助于产品打磨得更准确,吸引真正适配这套模式的品牌,而不是让预期错位制造后续的摩擦。

从已经签约的品牌名单看,宇树和追觅处于出海早期阶段,需要的正是速卖通这样能快速覆盖多市场的渠道;李宁和特步有更长的全球化积累,与速卖通的合作更可能是多渠道组合的一部分,而不是押注式的独家出海。两类品牌对Brand+的战略定位是不同的,平台对这两类商家的服务逻辑也理应有所区分,而不是用同一套资源分配机制一视同仁。这种精细化运营,是Brand+在签约之后需要持续深化的方向。

Brand+当前最实质的挑战,是资源分配结构的可持续性。流量倾斜和签约曝光是有限资源,大量投向头部品牌,中小商家的生存空间就会被被动压缩。速卖通2016年那次大规模商家清退的教训,核心就在于清退之后没有留出成长通道,供给结构单一化之后,平台的品类丰富度和长尾价格带都出现了明显空洞,最终伤害的是消费者端的使用体验。

这一次,Choice频道的机制更为精细,是通过竞争力筛选压缩低效供给,而不是一刀切关门。这个进步是是蒋凡在这一轮改革里做对的关键判断之一。

但如果Brand+的资源逻辑长期向头部高度集中,没有形成对成长型中小商家的机制性开放,历史的剧情就仍然可能以另一种方式重演——有潜力的商家在流量分配中被慢慢边缘化,平台的供给结构悄无声息地收窄。

向上筑墙,同时留门,这两件事需要同时成立,Brand+的生态价值才算完整。下一个能说明问题的数字,是Brand+资源中分配给成长型中小卖家的占比,以及入驻品牌的年度留存率,这两个数字,比签约名单的长度更能说明这套模式的真实成色。

Accio Work:先让商家活着,再谈成长

AI在电商领域的应用,已经走过了“工具叠加”的初级阶段。

速卖通今年3月推出的Accio Work,它打通了阿里国际站、1688和速卖通平台的供应链数据,商家关联店铺后,可以在同一个界面完成从选品洞察、竞品分析、经营诊断到上架执行的全链路操作,不需要在多个工具之间来回切换。上线一个多月,外贸商家日均Token调用量翻倍;据财报显示,截至2026年3月底,全球月活用户突破1000万,超过此前中国AI原生企业级Agent平台的最高月访问量。

这组数字的成色,比表面看起来要复杂一点。

1000万月活,放在AI Agent产品的横向比较里确实亮眼,但跨境电商工具的用户黏性有其特殊性,使用频率高度依赖旺季节奏,月活数字在不同季度之间会有显著波动。更关键的指标,是商家使用Accio Work之后,店铺运营数据有没有实质改善,以及在工具调用量翻倍的同时,商家的人均GMV产出是否同步提升。这些数字在财报里没有出现,而它们才是判断Accio Work商业价值的核心依据。

从产品逻辑看,Accio Work的差异化来自数据深度。阿里系供应链数据的覆盖广度和颗粒度,是通用AI工具短期内难以复制的,这是速卖通背靠阿里整体生态的天然优势。

目前亚马逊的Seller Central和Shopify的Sidekick都在向类似方向演进,前者背靠更大体量的消费端行为数据,后者在独立站商家群体中有更高的信任基础。

速卖通的数据壁垒能维持多宽的窗口期,取决于阿里系供应链数据是否具备真正无可替代的独特性,以及速卖通能否在窗口期内完成足够深度的商家绑定,把工具使用转化为平台黏性。

Accio Work对中小商家最直接的价值是降低生存门槛。过去,跨境电商创业的门槛较高,需要整合多语言能力、目标市场的营销规则、基础的供应链对接经验,缺一个都很难起步。Accio Work把这些门槛都降了一档,让没有外贸经验的个人卖家也能入场。从供给侧看,这是速卖通扩大商家基数的有效路径,财报里提到的Accio面向消费者端的全球月活1000万,和面向商家端的Accio Work形成了两端扩张的完整布局。

但这里有一个需要清晰区分的层次,否则容易高估Accio Work的作用边界。运营效率和品牌能力,是两件性质不同的事。Accio Work擅长提升的是运营效率:更快速的选品决策、更低人力成本的日常执行、自动化的数据分析。

品牌能力的积累,依赖时间沉淀、持续的市场投入和真实的用户反馈,这个过程AI工具能够降低摩擦,但无法替代。效率工具帮商家省下来的时间和成本,如果没有具体的资源和通道承接,最终只是边际利润略有改善,而不是商业能力的真正跃迁。

这也是整个“双线并行”叙事里最值得追问的地方,Accio Work帮中小商家活了下来,但Brand+的流量和曝光资源,有多少在流向这批“活下来的中小商家”,让他们有机会完成从白牌到品牌的爬坡?如果这个接口不存在,两条线就只是两条独立运行的线。

检验这个接口是否存在,有个比较具体的观测指标:使用Accio Work超过一定周期的商家中,完成了品牌化关键动作(如注册商标、系统性拓展产品线、建立可复用的用户数据资产)的比例是否在上升;Brand+的流量补贴和曝光资源中,分配给成长型中小卖家的份额是否形成可观察的趋势。这两个数字,比GMV增速更能说明速卖通的两条线是真正协同,还是只是各自向好、平行运行。

从长远看,A2A协作是跨境电商下一个演化方向,营销执行、广告优化、客服处理逐步由Agent自主完成,人的精力从执行中解放出来,集中在更需要判断力的决策环节。这个方向速卖通显然在布局,Accio Work的产品路线图也指向这里。

不过虽然A2A能够简化流程,交付的核心仍然是货物。供应链稳定性、对特定市场的深度理解、接近货源的成本优势,这些接近供给侧源头的核心能力,仍然是商家的硬资产,不会因为流程自动化而被抹平。背靠阿里整体供应链体系,速卖通在这一层有别人难以轻易复制的壁垒——即便这道壁垒是平台的,不是商家的。

写在后面

速卖通这份财报,读起来确实比过去几年要顺畅。减亏130亿不是虚数,接近盈亏平衡也不是纸面游戏,品牌化和AI两条线都有实打实的阶段性进展。在跨境电商整体面临关税压力和监管收紧的大背景下,这份成绩单的含金量,不应被轻描淡写。

但“双线并行”这个表述,目前更接近一种叙事框架,而不是一套已经跑通的协作机制。

两条线真正形成合力,需要一个具体可见的接口,即AI降本释放的效率增量,能否真实转化为中小商家向上做品牌的资源和空间。

蒋凡在深圳闭门会上让李宁、宇树、特步现场签约,这个场面本身就是一种信号:平台有能力聚集资源,也有意愿向外释放信心。这种调度能力,是速卖通在跨境电商新格局里最重要的底牌之一。接下来值得观察的,是聚集起来的资源如何流动——向下流向有潜力的中小商家,还是在头部品牌之间自我循环。

前者是生态,后者是橱窗。橱窗可以很漂亮,但毕竟撑不起一个平台的长期竞争力。

速卖通手里的牌其实不差,流量规模、供应链纵深、AI基础设施,每张牌的成色都在变好。至于这些牌能否打出一套有内在逻辑的组合拳,大概要下一个财报季就开始浮出水面。

*题图及文中配图来源于网络。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。