《2026年AI大模型技术行业研究报告》

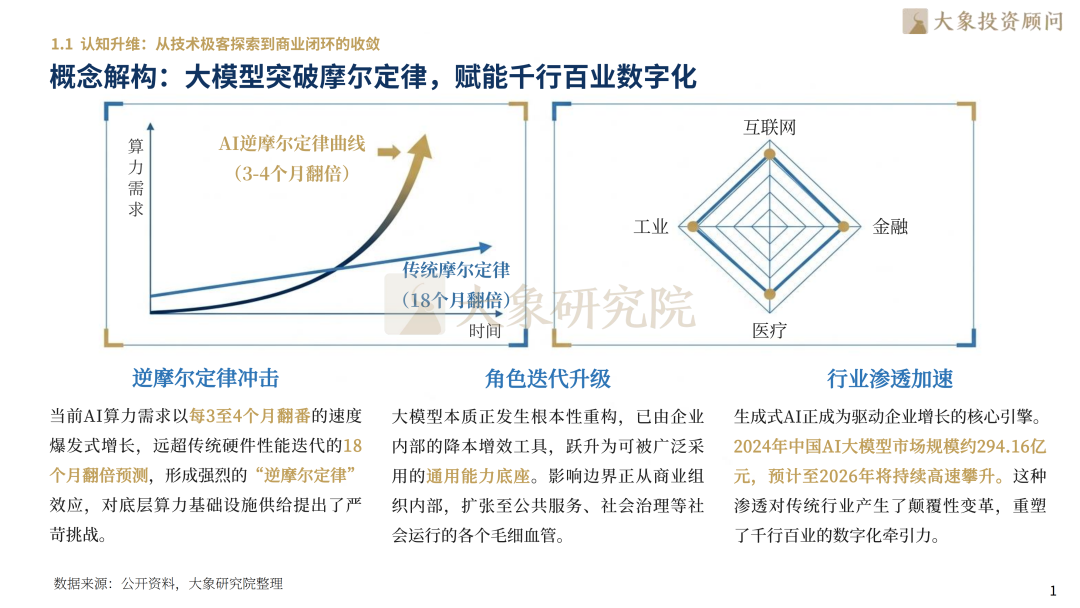

AI算力需求正以每3至4个月翻番的速度爆发,形成强烈的“逆摩尔定律”效应。大模型已从降本增效工具跃升为通用能力底座,影响边界扩张至公共服务全领域。2024年中国AI大模型市场规模约294.16亿元,预计2026年将持续高速攀升,对传统行业产生颠覆性变革。

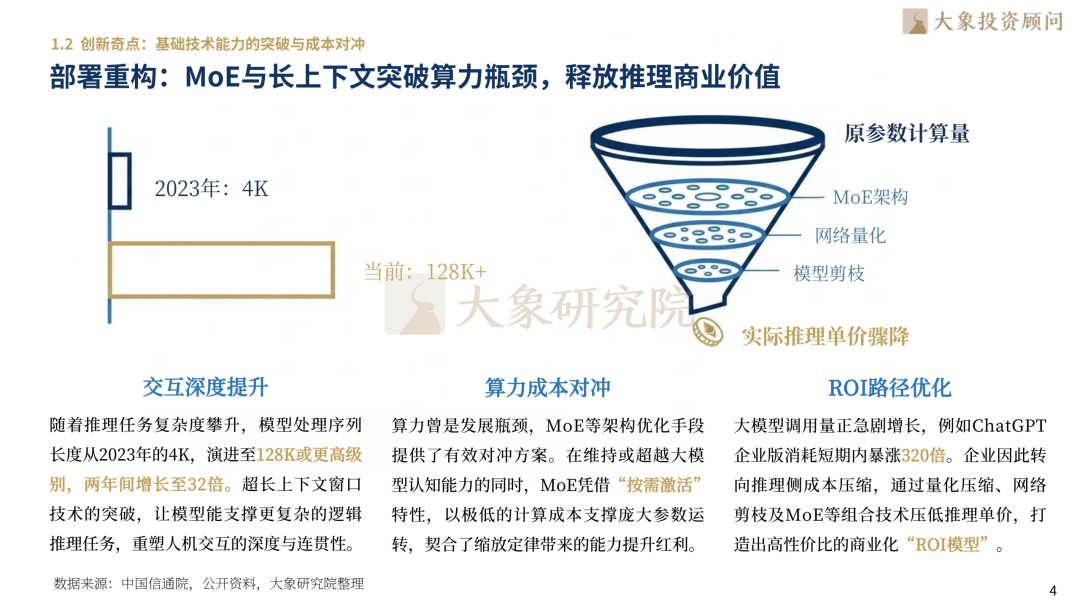

技术路径已从参数量暴涨转向多模态架构收敛。MoE架构通过“按需激活”特性兼顾性能与低算力成本,原生多模态则实现端到端的高效对齐。Transformer架构稳居统治地位,预训练加微调策略成为企业构筑技术护城河的关键。随着上下文窗口从4K演进至128K,模型已能支撑复杂的逻辑推理任务,重塑人机交互深度。

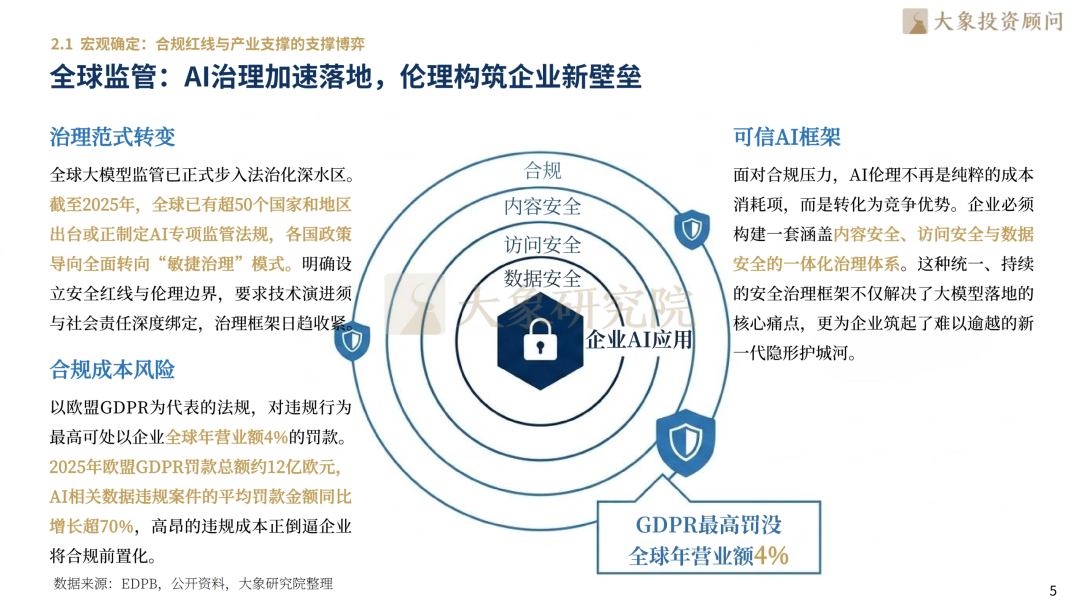

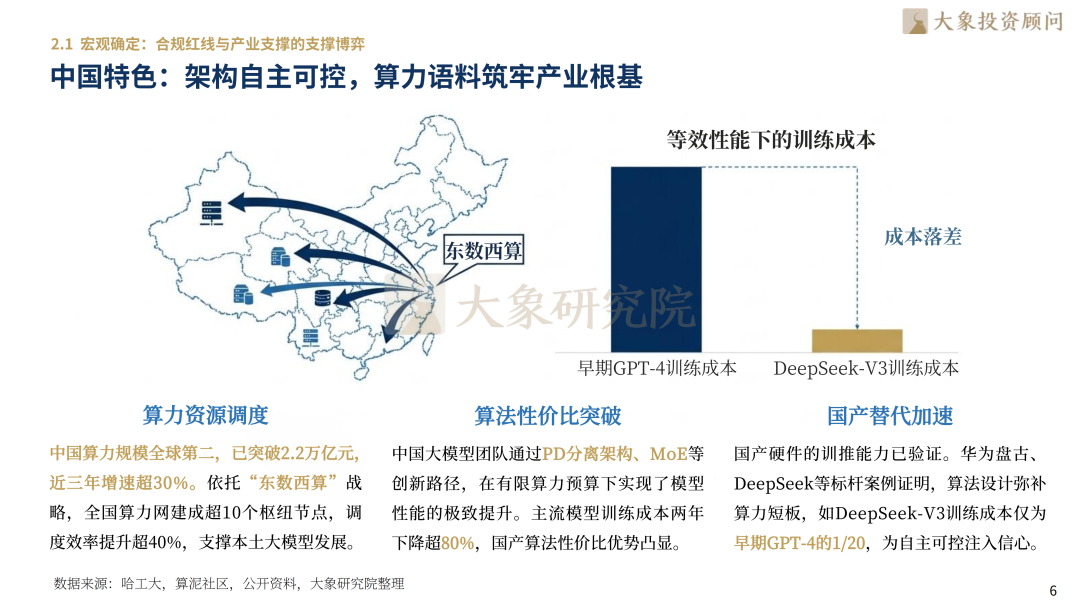

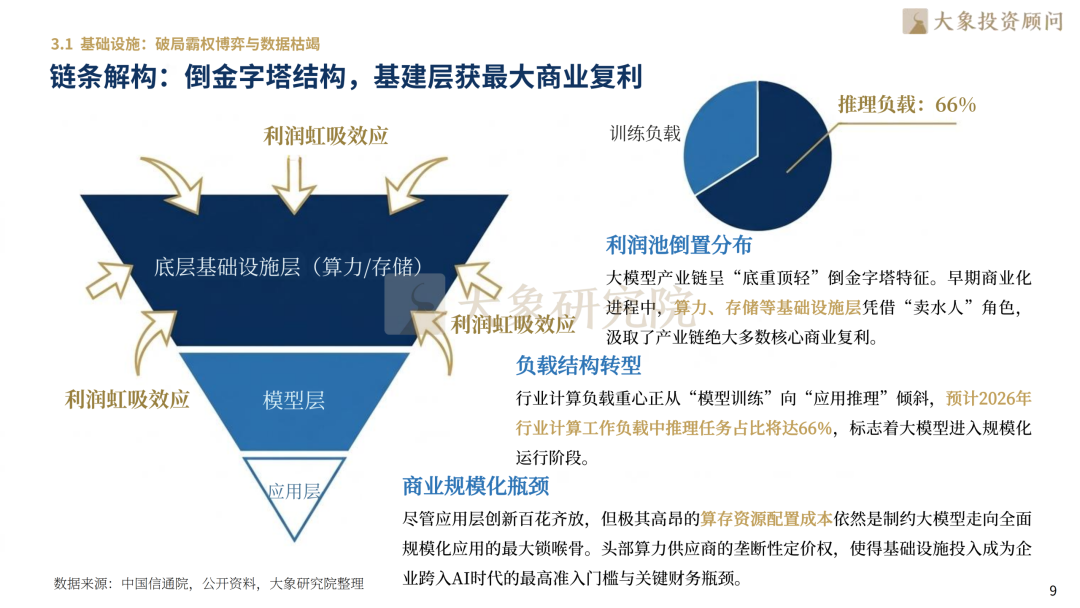

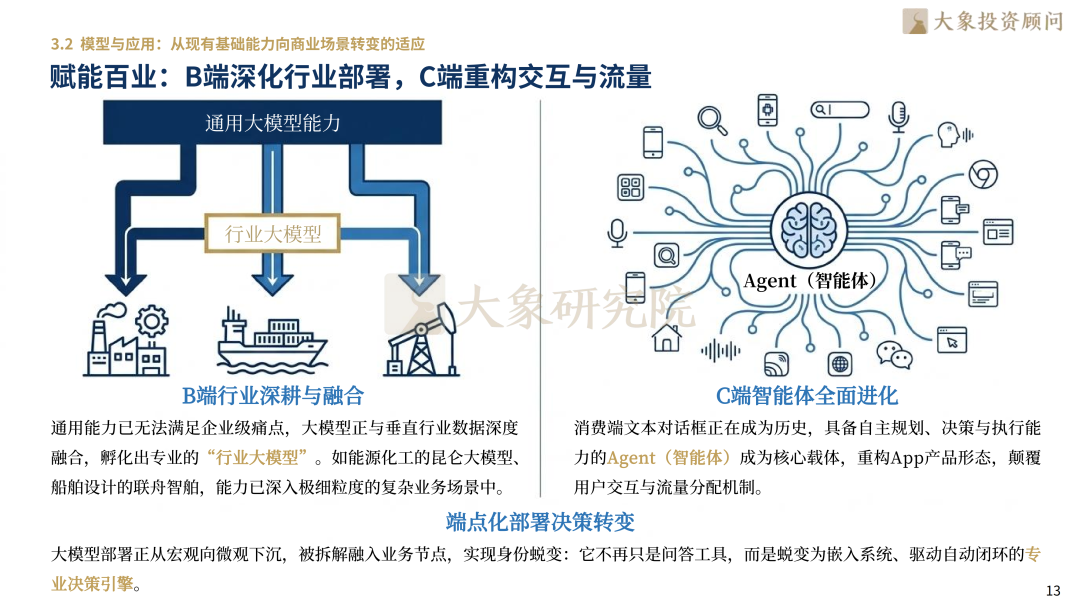

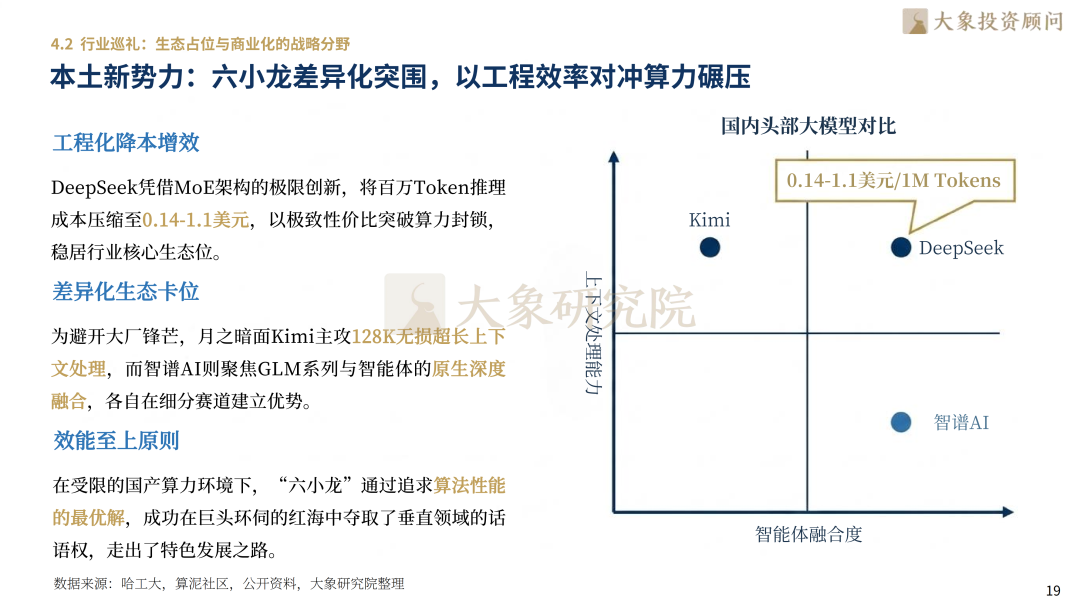

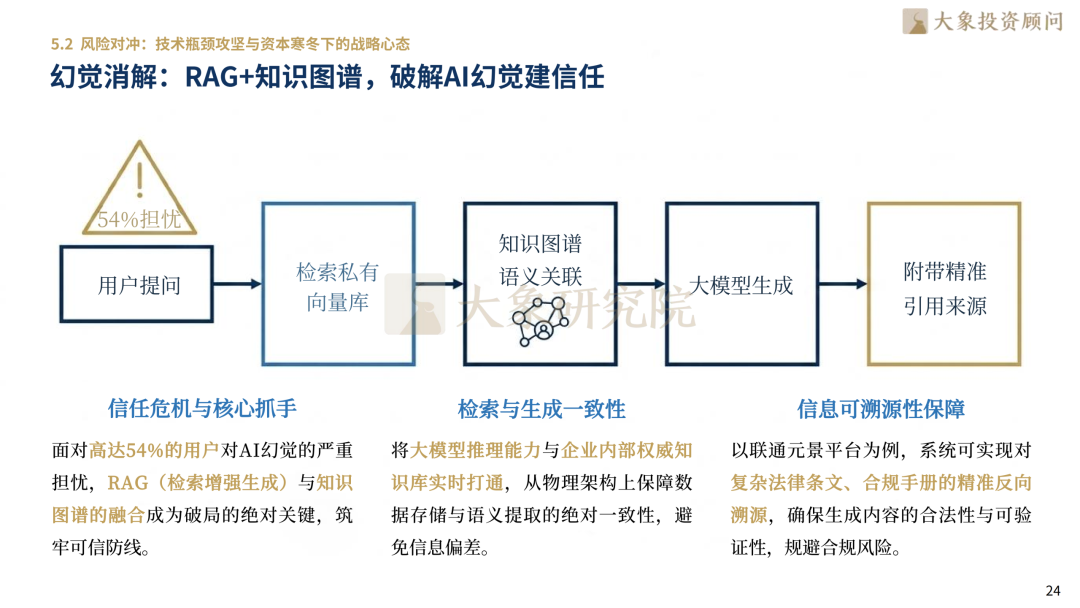

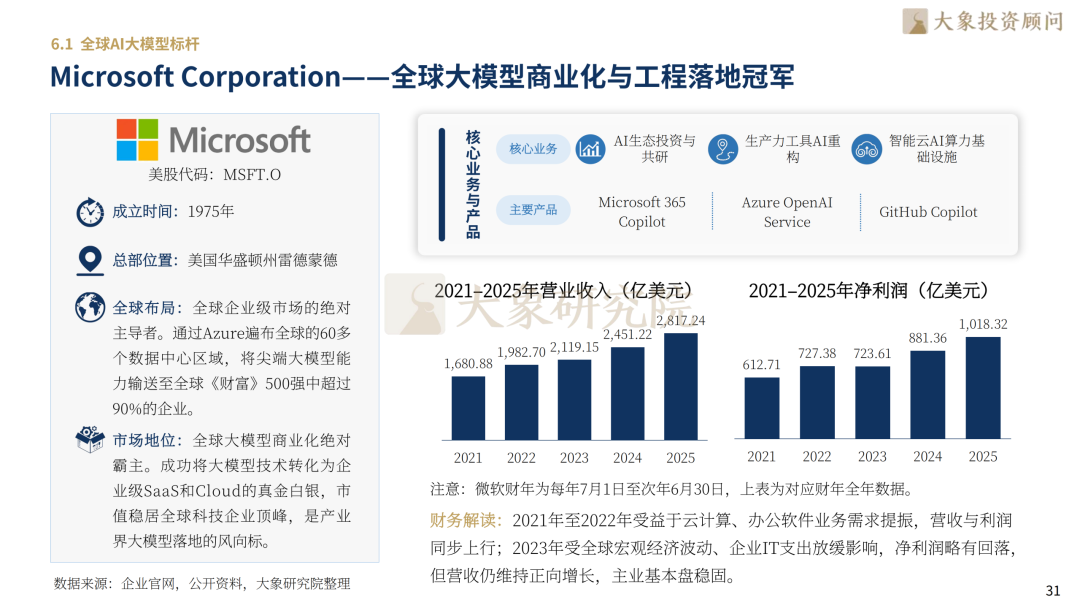

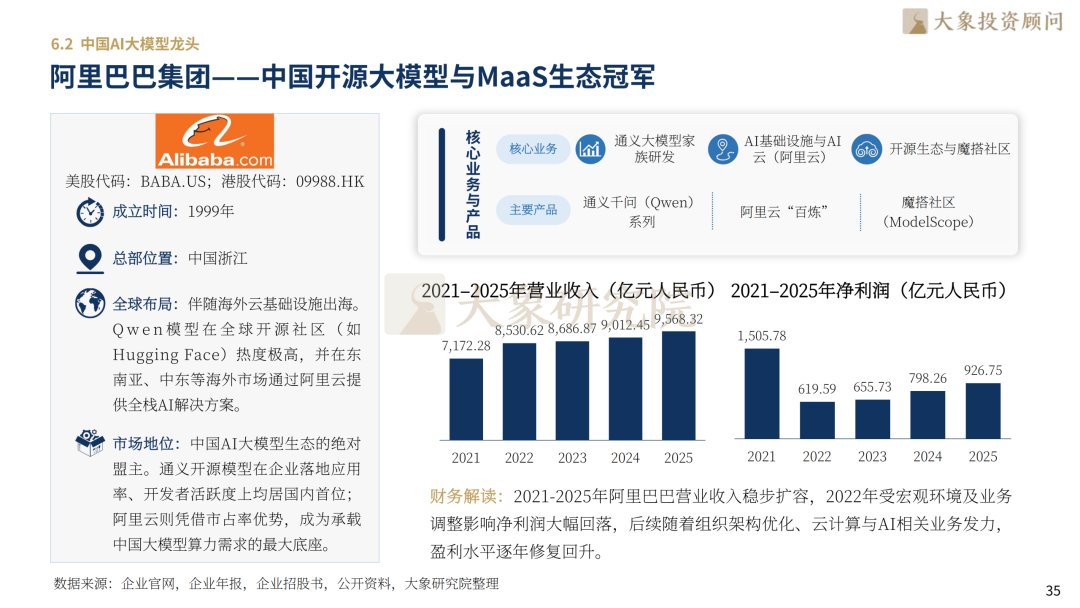

全球监管步入法治化深水区,AI伦理已转化为竞争优势。欧盟GDPR最高可处全球年营业额4%的罚款,倒逼企业将合规前置化。中国算力规模全球第二,已突破2.2万亿元,近三年增速超30%,但“少、杂、散”困境仍存。依托“东数西算”与算法创新,国产模型训练成本已降至早期GPT-4的1/20,自主可控进程加速。 生成式AI正从实验室走向千行百业,预计2027年全球市场规模将达1,454亿美元,中国市场以55.1%的增速领跑。2025年上半年中国B端中标项目已超2024年全年总量,客户需求从“通用模型混战”转向“行业场景深耕”。端侧算力实现平权,AI能力下沉至手机、PC,实现低时延响应与隐私保护,重塑流量分发格局。 大模型产业链呈“底重顶轻”的倒金字塔结构,底层基础设施层汲取核心利润。算力负载重心正从训练向推理倾斜,预计2026年推理任务占比达66%。面对高端算力封锁,国内团队通过MoE与PD分离架构优化,以更高训推比弥补硬件代差,加速国产替代。 通用大模型开发已成巨头专属游戏,单次训练耗资数亿美元,中小厂商因算力壁垒加速出清。OpenAI推动代理工作流收敛,谷歌Gemini依托全模态能力正面硬刚。Meta通过Llama开源生态瓦解闭源护城河,迫使闭源厂商大幅降价,重塑商业格局。 通用底座层走向寡头垄断,垂直场景迎来长尾爆发。具身智能打通数字与物理边界,成为通向AGI的关键路径,驱动智能制造流程革新。计费模式从按Token收费转向按业务效果付费,彻底消解传统SaaS订阅制,实现价值与ROI强绑定。 Microsoft凭借Azure生态覆盖90%财富500强企业,商业化霸主地位稳固。Alphabet拥有从TPU芯片到30亿用户生态的全栈闭环,盈利增速显著回升。Meta以Llama开源生态成为行业“平民英雄”,彻底瓦解闭源壁垒。 智谱科技作为“国民级基础设施”,服务超万家企业,2026年聚焦商业化闭环。阿里巴巴通义开源模型开发者活跃度居首,阿里云承载最大算力底座。百度全栈自研,拥有成熟芯片适配生态。腾讯依托社交与产业互联网壁垒,让大模型在真实业务中落地。科大讯飞则是A股唯一实现“软硬一体化”大规模营收兑现的上市公司,经营性现金流创历史新高。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。