透视 | 贝恩资本的算力棋局:一桶餐厨废油如何撬动50亿美元

出品|睿思网

2026年5月14日,可再生燃料企业怡斯莱官宣一则低碳合作消息:公司联合新加坡大型数据中心运营商Bridge Data Centres(BDC),在马来西亚园区落地东南亚首个氢化植物油(HVO)后备发电燃料试点项目。

这次试点所用燃料,由餐厨废油加工提炼而成。无需改造发电机组,便可直接替换传统柴油,碳减排率突破90%。在官方通稿中,这次测试被包装成亚太数据中心低碳转型的行业标杆探索,对外塑造绿色合规、技术革新的行业形象。

但拨开这层环保外衣,时间节点耐人寻味。

试点落地两个月前,BDC的控股股东贝恩资本,正式启动股权转让流程。交易聘请花旗、摩根大通担任独家顾问,计划出让部分股权,给BDC敲定了50亿美元的市场估值。而在试点落地半个月前,怡斯莱悄悄向港交所递交上市秘密材料,冲刺IPO,最高募资额度达78亿港元。

两家看似独立运作的企业,背后站着同一个资本主体——贝恩资本。

资本市场从没有纯粹的巧合。这场看上去干净合规、数据漂亮的绿色试点,本质是一次精心筹划的资本联动。一边要卖资产、一边要冲上市,而这一桶餐厨废油,成了贝恩盘活两张筹码的关键棋子。

七年轮回:IDC赛道上的标准PE收割

一切要从2019年说起。

那年国内IDC行业还在野蛮生长,互联网流量红利见顶前的最后一波热度还在。贝恩资本砸下5.7亿美元,从网宿科技手里拿下秦淮数据的控股权,这笔交易,也成了当年国内IDC行业最大的一笔融资。外界大多觉得,贝恩是赌上了整个算力赛道的增长红利,其实根本不是。

贝恩真正看上的,从来不是什么算力前景,而是秦淮数据手里攥着的字节跳动。

当时秦淮数据超过六成的收入都来自字节跳动,握着互联网最稳的顶级大客户,现金流扎实,资产干净简单。对私募机构来说,这就是一门风险极低、好包装、好进退的稳赚生意,根本不是需要沉下心长期运营的实体产业。

入局之后,贝恩的资本套路走得行云流水。2020年,它牵头把秦淮数据和自己手里的东南亚IDC平台BDC打包合并,组建秦淮数据集团,顺利登陆纳斯达克,市值一度冲到49亿美元,这也是贝恩在亚太算力市场,最风光的一段日子。

但PE的骨子里,从来就没有长期持有这四个字。买进来,本就是为了卖出去;所有布局,终点都是退出。

后来的走势,完全顺着资本的剧本走。2022年之后,中概股行情一路跳水,叠加跨境监管收紧、地缘环境波动,秦淮数据市值直接跌去七成,在美股挂牌只剩消耗,没有任何价值。2023年,贝恩干脆以31.6亿美元把公司私有化退市,彻底甩开二级市场的波动,把资产的全部主动权握在自己手里。也是从这时起,贝恩开始为下一轮高位退出铺路;而彼时,用餐厨废油提炼的HVO生物燃料,还只是怡斯莱实验室里的技术储备,静静等着资本选好时机,拿出来做局。

蛰伏两年,风口彻底转向。2025年全球AI算力需求爆发,整个行业估值全面回暖,贝恩等的就是这个节点。它顺势把秦淮数据中国区业务,以280亿元人民币、也就是40亿美元的价格,卖给了东阳光牵头的产业财团。

这笔百亿级的交易,市场上一直有两种完全不同的看法。站在资本角度,贝恩精准踩中估值高点,顺利套现离场,择时能力无可挑剔;可放到产业层面看,这笔交易的真相,远没那么光鲜。秦淮数据手里的机柜,大多是10kW以下的低功率老机型,不管是硬件配置还是能耗标准,都完全跟不上AI高负载算力的迭代节奏,早就成了落后资产。

说白了,280亿的收购价,撑得起估值的从来不是算力业务的成长性,而是一线城市核心地段的土地、自持机房这些固定资产溢价。对贝恩来说,这既是一场漂亮的高位套现,也是一次及时甩掉落后资产的全身而退。

整轮周期走下来,刨除本金、杠杆和所有运营成本,贝恩在秦淮这一个项目上,就赚到2.7亿美元左右的利润,项目IRR超过20%,是近几年外资在国内传统算力赛道,最教科书式退出。

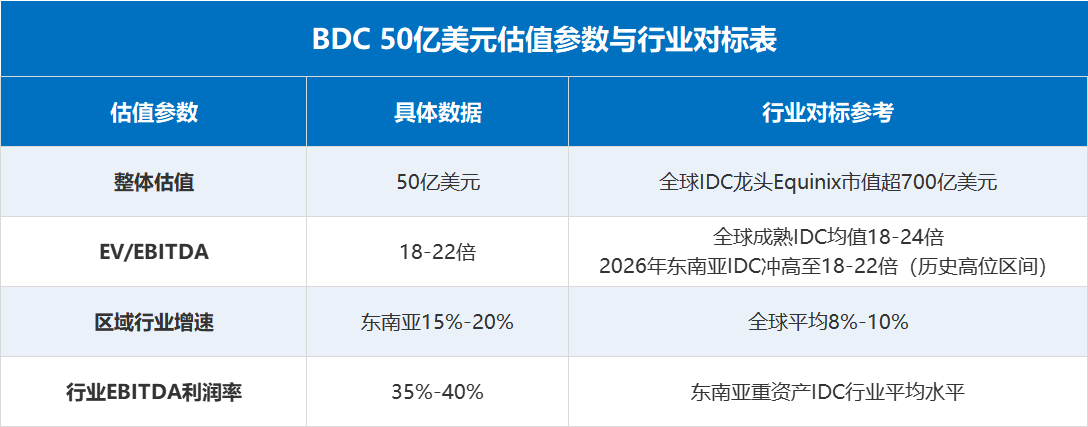

清完国内的存量资产,贝恩直接把全部筹码,压到了东南亚市场。2026年,市场传出消息,贝恩计划出售BDC至少40%的股权,给这家东南亚IDC平台定下了50亿美元的整体估值。

这又是一次精到极致的节奏把控。东南亚算力行业年均增速15%-20%,远高于全球8%-10%的平均水平,全球AI产业转移的红利,全在这里。贝恩的算盘打得很清楚:不全卖,只减持部分股权,既在行业高点套现落袋,又保留控股权,继续吃东南亚市场的长期增长红利。

七年时间,一轮完美闭环的低买高卖。这从来不是什么长期价值投资,就是最纯粹、最标准的私募周期套利。时至今日,秦淮资产已经全部兑现,BDC躺在高估值里等待变现,怡斯莱冲刺IPO等待估值释放。一内一外、一算力一能源,两套资产静静等待下一轮行业周期风口。

隐秘暗棋:IPO前夜,怡斯莱急需的标杆故事

在算力资产反复腾挪的同时,贝恩悄悄埋下了第二枚棋子。2022年末敲定投资、2023年初正式交割,贝恩累计斥资超7亿美元入股怡斯莱,成为这家生物质燃料企业最大机构股东,这笔投资也是贝恩在亚太地区核心的ESG布局之一。

怡斯莱并非行业新贵。公司2008年由香港中华煤气孵化,深耕废弃物资源化领域十余年,擅长将餐厨废油、农林废料加工为HVO生物燃料、航空SAF清洁燃料,手握ISCC国际可持续认证,技术资质扎实。但扎实的技术,不足以撑起资本市场的估值。对于拟上市企业而言,头部客户、落地场景、商业化闭环,才是打动投资者的核心筹码。

2026年4月29日,怡斯莱以保密形式向港交所递表,冲刺年内港股上市,最高募资78亿港元。IPO前夕,企业亟需一则高质量标杆案例,完善商业叙事、拔高估值上限。在此之前的4月9日,怡斯莱刚落地与万国数据的国内IDC领域首批HVO试点,完成国内场景技术验证。

另一边,待售的BDC同样面临估值难题。BDC以自建重资产模式运营,机房、土地、电力投入成本高,资产回报率偏低。单纯依靠机柜租赁业务,难以支撑50亿美元的估值。在全球ESG投资风潮下,低碳属性、绿色资质,成为重资产IDC抬高估值、吸引外资买家的最优加分项。

两家企业,各有所求。贝恩手握两家公司股权,天然具备联动条件。5月14日的马来西亚HVO试点,就此应运而生。从资本逻辑来看,这场合作是一次合规范围内的体内联动:BDC采购怡斯莱燃料,完成低碳试点、补齐ESG短板;怡斯莱依托BDC,拿下东南亚头部IDC标杆案例,完善IPO故事。资金在两家关联企业间流转,最终美化贝恩旗下两大资产的报表。

没有违规操作,没有强制交易,一切流程合规、定价市场化,却精准服务于资本增值。这是私募机构最擅长的、温和且高级的市值管理。

估值拆解:50亿美元,贵不贵?

资本市场从不避讳溢价交易,关键在于溢价是否合理。结合行业公开财报测算,BDC主营机柜租赁与电力转供,重资产IDC模式下,行业EBITDA利润率稳定在35%-40%。以50亿美元估值计算,其EV/EBITDA倍数为12.5-14倍。

横向对比来看,2026年东南亚算力资产受AI产业转移催化,估值普遍冲高,区域头部IDC估值普遍触及18-22倍EBITDA历史高位,行业随之出现资本退出潮。BDC本轮交易估值贴合区域高位水位,虽弱于全球成熟IDC龙头溢价,但已处在东南亚本土资产估值天花板。叠加东南亚高增长红利,估值具备情绪支撑;但重资产折旧压力、区域政策波动、电力成本不确定性,暗藏长期经营隐患。综合判断,50亿美元属于情绪驱动、明显高位的定价。

贝恩选择此时减持,时机拿捏极其精准。2025-2026年全球科技行业交易热度攀升,亚太算力容量年均增速达11%,东南亚IDC估值集体冲高至历史区间顶部。贝恩在行业估值泡沫临界点出让部分股权,是典型的资本高点套现逻辑,最大化锁定溢价收益。

冷静剖析:HVO是产业刚需,还是资本外衣?

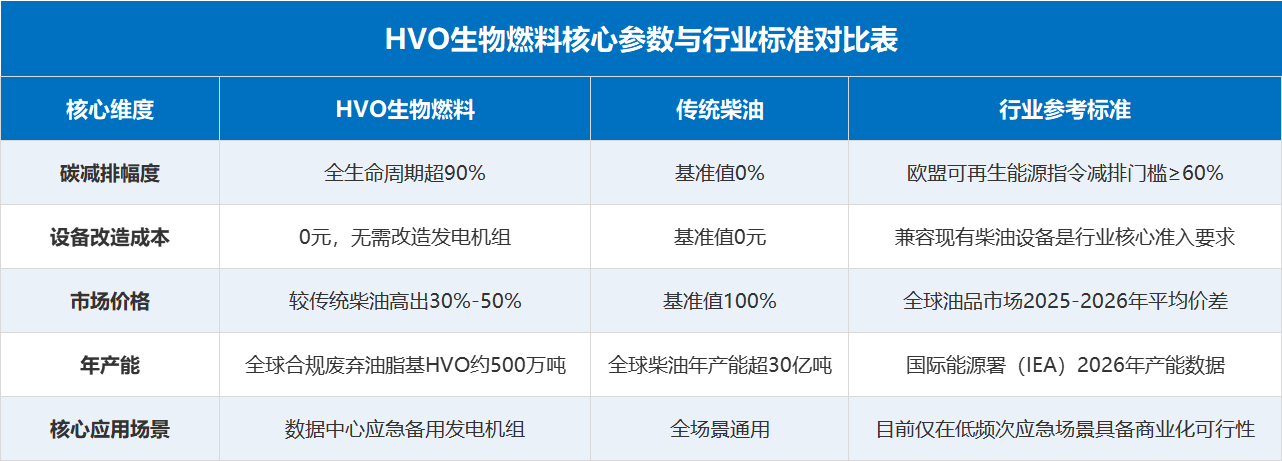

抛开资本包装,回归产业本身:HVO生物燃料,并非数据中心行业自发性刚需。从技术层面看,HVO优势十分直观。无需改造发电机组、兼容现有设备,全生命周期碳减排超90%,是目前最简单、轻量化的备用电源脱碳方案。但落到商用层面,行业天然弊端无法忽视。

首先是成本硬门槛。当前HVO市场价格较传统柴油高出30%-50%,在全球碳价普遍偏低、无强制补贴的环境下,多数IDC运营商没有主动更换高价燃料的动力,减排性价比极低。

其次是应用场景极度受限。HVO仅作用于应急备用发电机组,数据中心日常依托市电稳定供电,备用燃料一年甚至难以启用一次。为极低频次的应急场景,长期囤积高价清洁燃料,并不符合企业正常经营成本逻辑。

最后是供应链产能瓶颈。当前全球合规废弃油脂基HVO年产能仅500万吨左右,原材料高度依赖餐厨废油与农林废料,产能天然受限,短期内无法规模化普及,难以覆盖全球海量数据中心的备用燃料需求。

换言之,HVO不是算力产业自发催生的技术迭代,而是海外科技巨头倒逼出来的行业准入标准。谷歌、微软、亚马逊等国际大厂陆续出台零碳运营规划,将碳排放指标硬性纳入IDC供应商考核体系。对于BDC这类面向全球客户的IDC服务商而言,HVO不是最优能源方案,而是一张必不可少的绿色准入门票。

贝恩自然清楚其中产业逻辑。相比于技术落地与实际运维,贝恩更看重HVO附带的资本价值:极低成本完成一次示范试点,换取含金量极高的ESG绿色故事,一边垫高BDC的股权转让估值,一边补齐怡斯莱的上市商业化叙事。看似纯粹的产业技术测试,本质仍是资本棋局里的一枚合规筹码。

一场没有产业情怀的资本游戏

复盘贝恩七年亚太算力棋局,这从头到尾都不是一场产业成长故事,而是一场教科书级别的资产腾挪演练。从低位抄底秦淮数据、合并BDC打包上市,到中概寒冬果断私有化、AI行情高位套现离场;再到押注怡斯莱、用一场低成本HVO试点完成双资产赋能,贝恩把私募周期套利、合规体内联动的手法,演绎到极致。它从未深耕算力基建、也未落地能源技术研发,仅依靠精准踩中宏观周期、熟练包装ESG故事,完成一轮轮资产溢价收割。

如今棋局临近收官,贝恩的布局意图彻底暴露:BDC借绿色试点抬高估值、高位减持锁定收益;怡斯莱依托IDC标杆故事冲刺港股、等待资本兑现。一桶不起眼的餐厨废油,成为串联算力资产与能源资产的隐形纽带,也是这整套资本棋局里最巧妙、最合规的粘合剂。

棋局落子结束,留下的产业疑问却真实且尖锐:剥离贝恩的资本包装与关联交易,折旧压力偏高的BDC能否纯粹依靠商业能力站稳东南亚算力赛道?绑定资本场景成长的怡斯莱,上市后能否摆脱股东生态依赖、真正打开市场化销路?定价高昂、产能稀缺的HVO燃料,又要多久才能脱离ESG演示场景,跳出资本包装变成普惠的产业能源方案?

对于贝恩而言,这些产业问题并不重要。私募资本的本质是周期套利,核心追求资产回报与退出节奏,本就不以产业长期深耕为使命。

这场看似干净低碳的环保试点,从时间排布到交易主体,每一步皆是人为设计。资本没有运气博弈,只有精准的理性落子。当废油、算力、ESG故事恰好共振,便铸就了这一场:始于资本、止于流转,无关产业情怀的低碳棋局。

数据来源说明

1、企业公告:秦淮数据、BDC、怡斯莱官方披露通稿、港交所保密递表资料、私有化交易公告;

2、投行交易资料:花旗、摩根大通BDC股权转让承销材料、亚太IDC行业估值研报;

3、行业机构数据:东南亚数据中心协会、Global Energy、IDC圈算力行业白皮书;

4、市场公开测算:大宗商品HVO柴油报价、亚太私募二级市场交易统计、企业EBITDA盈利拆解;

注:文中涉及盈利测算、估值倍数为公开行业模型推演数据,非企业审计口径;所有交易时间、交易金额、股权结构均来自官方公开公告。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。