诺令生物赴港IPO:百亿气体诊疗赛道迎来第四代技术定义者

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 闪电

美编 | 倩倩

审核 | 颂文

全球气体诊疗赛道正从技术路线的分散探索走向格局清晰,头部企业的技术优势与商业能力已开始主导市场节奏。

2026年2月,心肺领域气体诊疗的全球领导者——诺令生物向联交所递交招股书,冲刺港股气体诊疗第一股,亦是全球唯一覆盖一氧化氮(NO)治疗与诊断全产品线的企业。

这背后,是一氧化氮吸入(iNO)治疗市场前沿的第四代技术电化学催化还原技术对传统钢瓶供气模式的系统性替代、国产创新在全球化进程中取得的关键突破,更是百亿重症呼吸蓝海赛道迎来中国定义者的关键拐点。

显著的技术壁垒与已验证的商业化能力,使诺令生物获得全球资本关注。从长线产业资本到明星VC、地方国资,豪华资本阵营齐聚,共同押注硬科技医疗的确定性未来。

这家已拿下国内iNO治疗市场市占率第一、全球唯一诊疗闭环的行业领军者,正以领跑者姿态登陆国际资本市场,为中国心肺领域医疗器械的全球化征程写下里程碑式的一页。

诺令生物此次冲击港股上市,既为海内外投资者奉上布局重症医疗优质赛道的核心标的,也正式宣告,由中国企业主导的NO诊疗发展新时代全面到来。

1、百亿赛道加速扩容、诊疗一体化平台驱动持续成长

iNO疗法对呼吸衰竭及严重心肺疾病的急性重症治疗具有重要的临床价值。

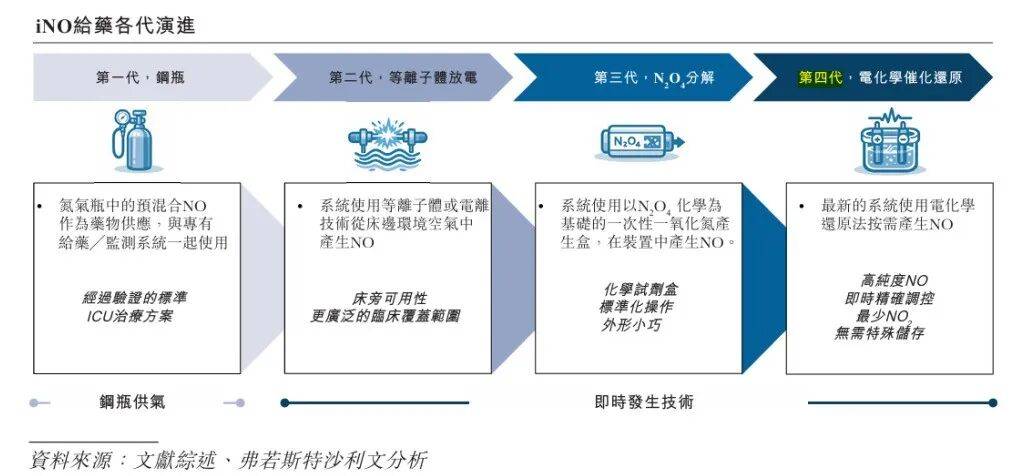

尽管iNO疗法已具备成熟的临床价值,但长期以来广泛的依赖于第一代钢瓶输气系统,本质上属于资源密集型且结构成本高昂的传统疗法,通常需要专用钢瓶、经培训的专业人员、可靠的供应链以及合规的储存基础设施。

这些特性限制了iNO疗法在地理上的可扩展性,同时也制约了其从医院内治疗场景向门诊、机构间转运以及家庭护理等场景的延伸。为克服这些结构性限制,行业已向NO即时发生技术方向演进,从集中式供应转向去中心化、床旁发生。

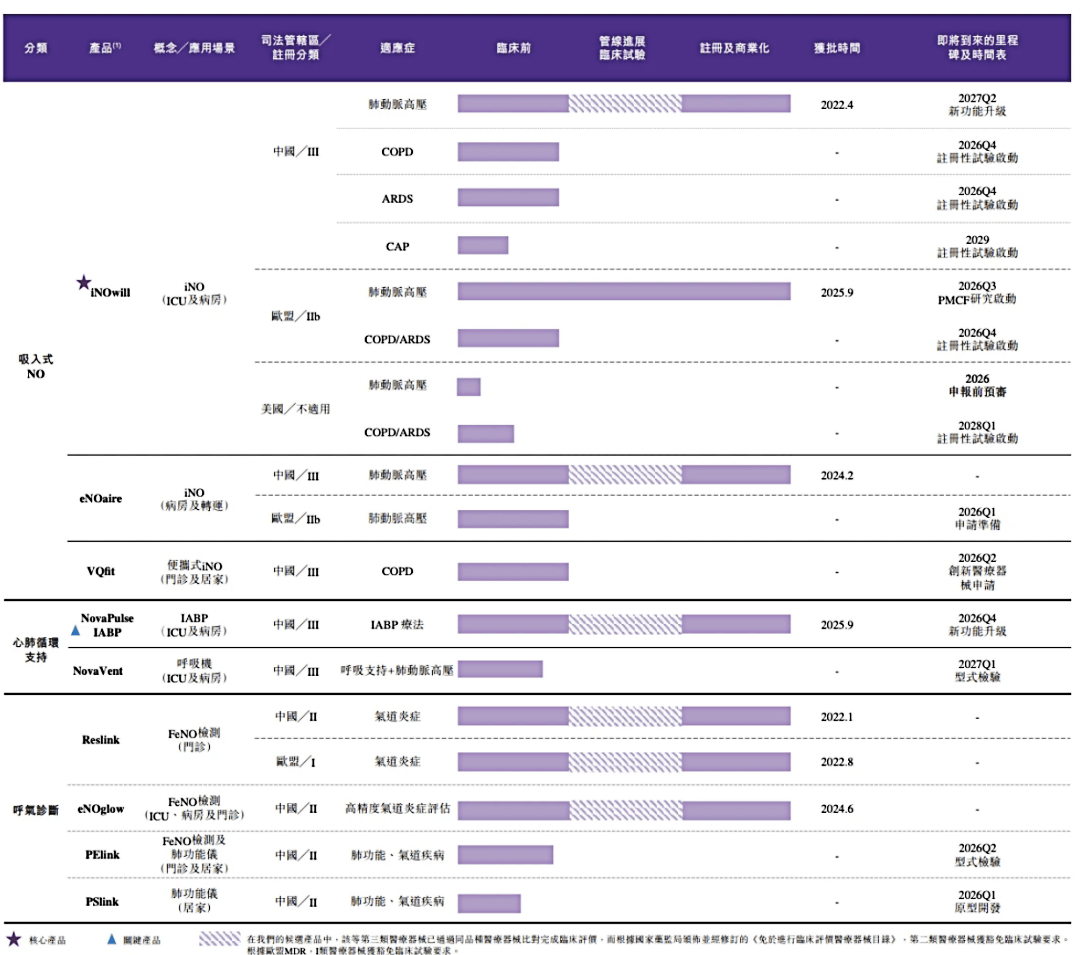

诺令生物打造的NO即时发生设备iNOwill系列产品,于2022年获国家药监局批准三类医疗器械证。它不仅是全球首款获批上市的电化学催化法iNO治疗仪,也是中国首台获批上市的便携式iNO设备。

iNOwill系统利用专有的第四代技术,产生高纯度NO,将无钢瓶的紧凑形态与精准剂量控制及实时调节能力融为一体。该技术方案有助于提升气体纯度和安全保障,同时实现毫秒级稳定的NO输送与更高的运行效率。2024年在中国iNO治疗市场按销售收入市占率居首。

深耕第四代技术的诺令生物精准把握行业迭代风口,凭借深厚技术积淀与前瞻产业布局抢占市场发展先机。

诺令生物的智能气液精密控制技术平台支持对气体与液态介质中的目标分子进行涵盖生成、实时感测监测及软件调节等多个环节的端到端闭环控制。

通过整合分子生成技术、感测器检测、控制算法与流体控制工程,得以在不同临床环境中提供具备高精度、可靠性与可扩展性的医用气体与流体解决方案,依托底层的技术平台,公司布局了iNO治疗、呼出气一氧化氮诊断(FeNO)、心肺循环支持三大领域,成功搭建起集疾病筛查、精准诊断、临床施治与康复随访于一体的全流程心肺诊疗服务闭环。

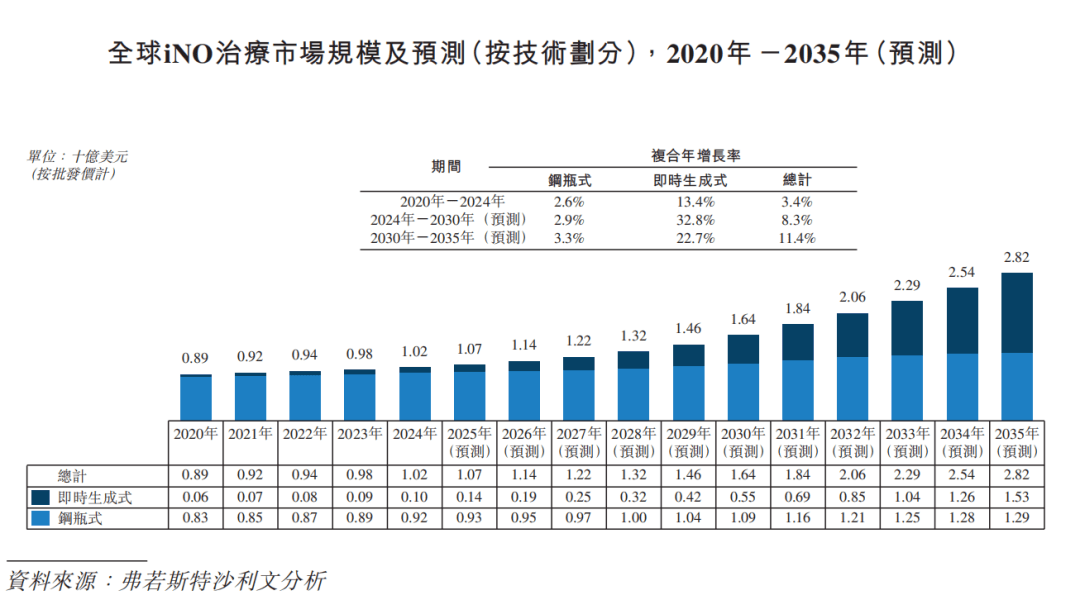

据弗若斯特沙利文数据,全球iNO治疗市场规模在2024—2030年的复合增长率为8.3%,2030—2035年的复合增速为11.4%,预计2035年的市场规模为28.16亿美元;其中即时生成式产品2024—2030年的复合增长率为32.8%,2030—2035年的复合增长率为22.7%,保持了快速增长。

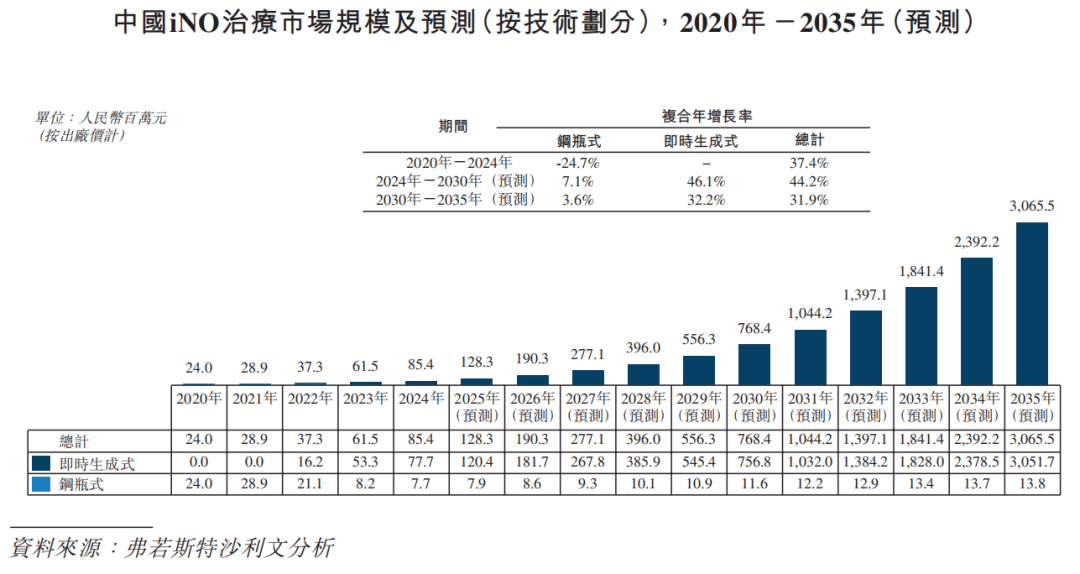

国内iNO治疗市场增长势头强劲,预计2035年达到30.66亿元;其中即时生成式产品增速超全球增速,预计2024—2030年复合增速达46.1%,2030—2035年依旧维持32.2%的高速增长,预计2035年即时生成式产品的市场占比将升至99.6%,成为行业主流应用路线。

国内FeNO诊断设备市场景气度高涨,2024—2030年复合增长率达36.8%,预计2035年市场规模可达63.49亿元。心肺循环支持领域的主动脉内球囊反搏泵(IABP)市场稳步扩张,2024-2030年复合增速13.5%,2035年市场规模将达到20.84亿元,后续保持稳健增长。

三大细分赛道前景广阔,预计2035年iNO治疗、FeNO诊断和IABP合计将突破115亿元,正式迈入百亿级蓝海市场。

广阔的行业发展空间为企业成长提供了坚实沃土,诺令生物凭借多款首创产品与完善管线布局,充分享受赛道发展红利,商业化价值与成长潜力持续凸显。

2、端到端商业化能力落地、国产心肺诊疗器械开启全球化征程

实际上,在全球范围内,诺令生物是全球唯一覆盖NO治疗与诊断全产品线的企业,稀缺性显著。

公司拥有5款已获批产品及4款在研候选产品,覆盖心肺诊疗领域的重症治疗、病房、门诊及居家疾病管理场景,构建起三大核心产品线,并以三项“首款”确立行业领先地位。

在iNO治疗领域,如上文所述,公司核心产品iNOwill是全球首款获批上市的电化学催化法iNO治疗仪,也是中国首台获批上市的便携式iNO设备。

不仅如此,2025年9月,iNOwill获欧盟MDR CE认证(IIb类),后者是国产高端医疗设备进入欧美高端市场的关键资质,验证第四代技术的全球竞争力。

从风险等级与监管定位来看,MDR将医疗器械划分为四大风险层级,IIb类位列中高风险范畴,仅次于最高等级的Ⅲ类器械,属于监管审查极为严苛的品类,相较于普通I类、IIa类器械,其准入门槛、审核标准与合规要求实现全方位升级,是中高端医用器械迈入国际主流市场的核心资质门槛。

心肺循环支持领域,NovaPulse IABP是中国首台获批上市的国产气动型主动脉内球囊反搏泵,专为心血管及围手术期护理设计,适用于需要临时机械循环支持的手术室、ICU及导管室;其旨在为心力衰竭、心源性休克等适应症提供循环支持,以及为高风险介入和外科手术提供围手术期支持。

在呼出气NO诊断(FeNO)领域,诺令生物是国内唯一拥有获批化学发光法FeNO分析仪的企业,该技术路线定位高精度细分市场,公司亦布局了主流的电化学技术路线,实现了对不同层级市场的全覆盖,具备显著的差异化竞争优势。

其中,eNOglow,一款基于化学发光法的系统,专为三级医院、儿科及ICU环境设计,具备高灵敏度快速及多模式FeNO测量功能;Reslink,一款基于自研电化学NO传感器的分析仪,面向呼吸科门诊及下级医院。

公司在三大领域都有在研产品。

在iNO治疗领域,在研产品便携式iNO设备VQfit将推进慢阻肺病(COPD)及其他慢性呼吸系统疾病并扩大整体目标患者群体,慢阻肺病作为全球第三大致死原因,全球患病人数已累计超过4亿,存在显著未满足的临床需求,亟待解决。

在心肺循环支持领域,NovaVent是公司正在开发的呼吸机候选产品,作为重症及病房呼吸支持系统,旨在将传统由三台独立设备提供的功能——机械通气、iNO治疗及电阻抗断层成像监测-协同整合至一台设备中,以提升治疗效果的同时简化医院床边操作流程。

在呼出气NO诊断(FeNO)领域,公司有两款在研的便携式产品,其中PElink是一款结合了FeNO及特定肺功能参数的门诊及居家设备,依托视觉引导与AI实时质量评估算法,使居家肺功能检测结果在质量水平上接近院内检测,从而提升远程数据的可靠性及其临床决策价值;PSlink,一款旨在支持患者在专科门诊就诊间隙,针对个体化“个人最佳值”基准进行高频肺功能监测的居家肺功能设备,提供简单的自我居家管理工具,像管理血压、血糖一样管理哮喘,填补了该领域的空白。

整体来看,从重症急救的“救命神器”到慢病管理的“居家助手”,诺令生物的全周期产品矩阵,不仅实现了对心肺疾病诊疗场景的全覆盖,更以技术创新推动了疗法的可及性提升,为全球心肺疾病患者提供从院内到院外、从急性期到慢性期的全流程解决方案。

现阶段,公司已提交154项专利申请,其中81项专利已获授权,覆盖技术平台及产品组合的关键环节;同时,公司已独立或联合发表18篇同行评议科研论文,其中多篇发表于影响因子5以上的SCI期刊,技术创新能力获学术界广泛认可。

国内市场,公司产品已覆盖全国31个省份,进入近700家医院;境外市场,产品已在意大利、法国、土耳其、马来西亚、印度尼西亚和以色列等十几个国家及地区落地;后续推进FDA注册,拓展北美市场。

凭借精准的赛道卡位、丰富的产品布局以及持续落地的海内外商业化成果,公司经营基本面稳步向好,2024年已实现营业收入4554.7万元。伴随产品持续下沉渗透、海外市场逐步放量以及在研产品陆续获批上市,未来公司营收将保持稳步攀升态势,业绩增长确定性十足。

3、明星VC+地方国资+产业资本联袂押注、平台型龙头享受估值溢价

自成立以来,诺令生物凭借在心肺诊疗赛道的突破性技术与商业化潜力,吸引了一批兼具产业深度与行业影响力的资本阵营,形成了“明星医疗VC+地方国资+产业资本”联袂入股的股东结构,其背后的投资逻辑与赋能价值,共同构筑了公司发展的坚实资本护城河。

北极光创投、礼来亚洲基金、辰清本草等机构,认可公司全球领先的底层技术壁垒、临床价值与百亿级市场天花板。扬州鼎毅、兴湘津投等地方国资加入,体现政府对高端医疗器械产业的扶持,为公司带来政策资源、产业配套与本地市场拓展便利。

国资的投资逻辑,不仅包含财务回报诉求,更带有鲜明的产业协同属性。诺令生物作为江苏省专精特新中小企业与潜在独角兽企业,其创新技术与产品落地,能够带动区域高端医疗器械产业链的完善,契合地方政府培育硬科技企业、推动产业升级的战略目标。

同时,国资背景的股东也将为公司带来地方政策资源、产业配套支持与本地市场拓展的便利,助力公司在江苏等地的产能建设、渠道合作与品牌推广,实现企业发展与区域产业升级的双向赋能。

礼来亚洲基金作为医药健康领域的专业投资机构,深耕创新药械赛道,其入局印证了诺令生物产品的临床价值与商业化潜力:iNOwill作为国内首个获批的便携式iNO治疗,设备具备向海外市场拓展的清晰路径,符合机构对“高壁垒、高天花板”项目的投资偏好。

从早期孵化到成长加速,诺令生物的资本阵营既是其技术创新与商业化潜力的“晴雨表”,更是其未来发展的重要战略资源。

与鱼跃医疗、迈瑞医疗类似,诺令生物是以底层技术平台为核心,从单一优势产品横向拓展至多管线,纵向打通诊疗全场景。市场不应以单一iNO设备公司估值,而应给予“底层技术平台+多管线协同+全球化”的平台型器械龙头估值溢价。

随着产品矩阵的不断丰富与全球化进程的推进,这些资本伙伴将持续为公司的高成长性与经营确定性提供坚实支撑,共同推动诺令生物成长为全球心肺诊疗领域的创新龙头。

4、结语

诺令生物正处于“技术红利兑现+全球化放量+平台化延伸”的三重拐点。国内市占第一奠定基本盘,欧盟CE认证打开海外增量空间,诊疗一体化闭环构筑护城河,顶级资本背书强化成长确定性。

随着海外市场订单放量以及FDA注册推进,公司有望在2026-2027年进入业绩高速增长期。对于长线机构投资者,诺令生物代表了中国高端医疗器械从“模仿跟随”到“全球原创”的典型范式,其稀缺的底层技术平台与全场景生态布局,具备穿越周期的长期投资价值。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。