神州细胞摘U后再陷亏损冲刺港股,大单品安佳因销售模式引争议

出品 | 子弹财经

作者 | 张珏

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

刚刚“摘U”一年,科创板创新药企业神州细胞又要融资“补血”。

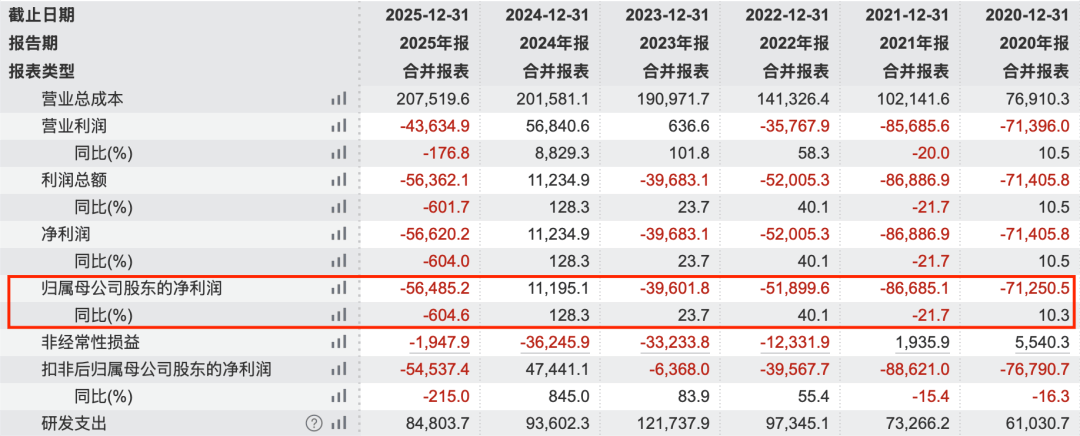

2026年5月22日,神州细胞向港交所递交上市申请。这家曾长期亏损的生物制药公司,因2024年实现1.12亿元净利润,完成了科创板“摘U”。

但好景不长,根据最新财务数据,2025年神州细胞实现营业收入15.6亿元,同比下降37.91%;归母净利润亏损5.65亿元,再次陷入亏损状态。

过去几年,神州细胞一度被视为创新药公司商业化突围的标杆,但随着医保控费深化、产品价格持续下滑,这种依赖单一罕见病产品、高补贴推动放量的路径,正在显露出不稳定性。

1、摘U后净利暴跌,拟赴港募资

神州细胞成立于2007年,创始人为谢良志,公司主营业务为恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等治疗与预防领域的生物药产品研发与产业化,核心产品类型包括重组蛋白药物和单克隆抗体药物。

2020年6月,尚未盈利的神州细胞登陆科创板,成为较早一批以“第五套标准”上市的未盈利创新药企业之一。

当时,公司几乎没有商业化收入,长期依赖融资维持研发投入。但依然受市场看好,市值最高触及440亿元。

神州细胞上市后亏损约30亿元,过去十年累计研发费用更是超过60亿元,但真正实现稳定放量的核心产品,主要仍是重组凝血八因子产品安佳因。

相比之下,PD-1项目、新冠疫苗等重点投入方向,商业化表现并未达到此前市场预期。

其中,PD-1项目累计研发投入超过9亿元,但在国内PD-1赛道高度拥挤、医保谈判持续压价的背景下,市场空间已被快速压缩。

新冠疫苗项目则在疫情退潮后需求明显回落,公司此前在该项目上的累计投入也超过10亿元。

2025年,神州细胞在短暂盈利一年后重回亏损,5.64亿的亏损额甚至超过了2022年和2023年。公司将2025年业绩下滑归因于医保控费政策持续深化,以及核心产品安佳因多轮降价的影响。

(图 / Wind(单位:万元))

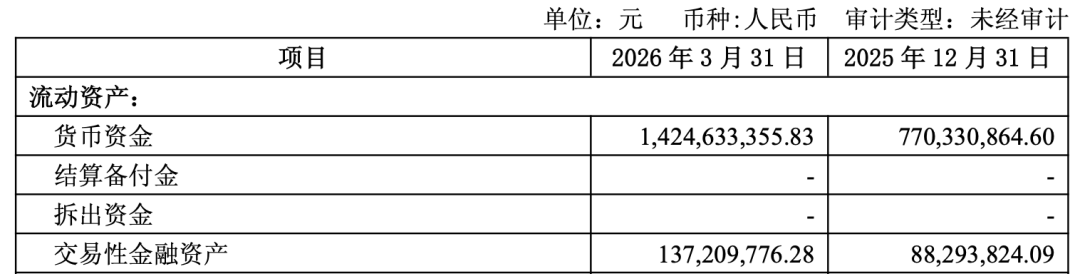

但在消耗研发资金、主力产品营收萎缩的情况下,神州细胞的资金却持续增加。

神州细胞货币资金从2023年末的2.93亿元增长至2025年末的7.7亿元,到2026年一季度进一步增至14.2亿元;同期流动资产合计从10.6亿元增长至18.98亿元。

(图 / 神州细胞2026年一季度报告)

这是由于神州细胞一直在依靠控股平台“输血”。2025年6月,神州细胞启动定向增发,以36元/股价格向控股股东拉萨爱力克定向发行2500万股,募集资金总额9亿元,募集资金净额约8.92亿元,全部用于补充流动资金。

此次定增采取“单一对象全额认购”模式,没有其他机构投资者参与。根据公告,拉萨爱力克以现金方式完成全部认购,新增股份自2026年4月8日起完成登记。

截至2026年3月31日,拉萨爱力克持有神州细胞2.7亿股股份,占公司总股本的60.9%,为绝对控股股东。而谢良志持有拉萨爱力克100%股权,是其唯一股东和实际控制人。

换言之,这笔近9亿元融资,本质上来自实控人对上市公司的继续输血。

事实上,在此次定增之前,神州细胞已经通过类似方式获得资金支持。2024年8月,公司公告称,拟向控股股东拉萨爱力克进行不超过8亿元的永续债权融资,最终实际融资规模约6亿元,用于补充流动资金及偿还有息负债。

连续通过永续债和定增融资,反映出公司自身经营现金流仍难以覆盖研发与运营支出。公司流动负债2023年至2025年不断上升,流动负债从20.26亿元增长至27.35亿元。

截至2026年一季度,公司流动负债为26.6亿元,其中短期借款高达16.7亿元。此次递表港股,是神州细胞补充资金的重要动作。

2、安佳因销售模式引争议,可持续性存疑

神州细胞的业绩乏力源于对核心产品的高度依赖。尽管神州细胞近年来陆续推出了多款肿瘤与自免领域产品,但收入依然主要由安佳因贡献。

安佳因是神州细胞于2021年获批上市的第三代重组凝血八因子产品,主要用于A型血友病治疗。

A型血友病是一种罕见遗传性凝血障碍疾病,患者由于体内凝血因子Ⅷ缺乏,容易反复出血,严重时甚至会导致关节残疾和死亡。目前该疾病尚无法根治,患者通常需要长期甚至终身定期注射凝血因子进行预防和治疗。

重组凝血因子的生产涉及高表达CHO细胞株构建、培养基开发及蛋白稳定性控制等复杂工艺,过去国内市场主要依赖拜耳、辉瑞、武田等跨国药企进口产品。

安佳因获批后,成为国内首个上市的第三代国产重组凝血八因子产品。

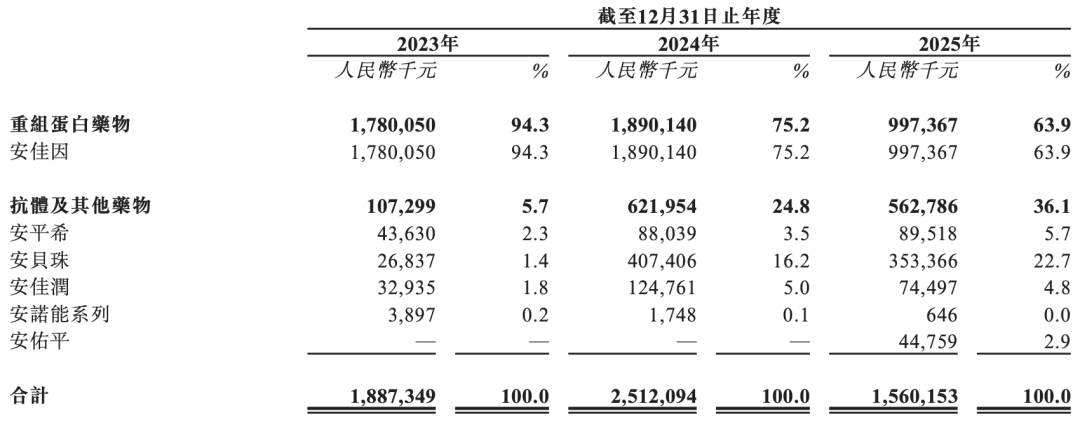

2023年,安佳因销售收入达到17.8亿元,占公司总收入比例高达94.3%;2024年进一步增长至18.9亿元,占比仍达到75.2%。直到2025年,公司收入结构才开始出现变化。

(图 / 神州细胞港股招股书)

2025年,安佳因销售收入降至9.97亿元,同比几乎腰斩,占总收入比例也下降至63.9%。

神州细胞称安佳因销售额下降的重要原因之一,是医保谈判后持续降价。安佳因自进入医保以来,价格已经较上市初期下降超过40%,1000IU/瓶从2800元左右降价至1500元左右。

但实际上,安佳因销售额发生变化可能还与过去公司销售手段难以持续有关。相比多数创新药企业,神州细胞的销售模式更加引发外界关注,其中最核心的手段之一便是高比例赠药和现金补贴。

在创新药行业,患者援助项目并不罕见。由于肿瘤、罕见病等领域药品价格较高,不少跨国药企都会通过赠药降低患者负担。例如默沙东PD-1产品K药、罗氏HER2药物等,过去都曾通过“买几赠几”或患者援助项目帮助患者持续用药。

血友病治疗本身费用较高,成年患者每年治疗费用通常超过20万元。因此,国内长期存在针对血友病患者的援助项目。

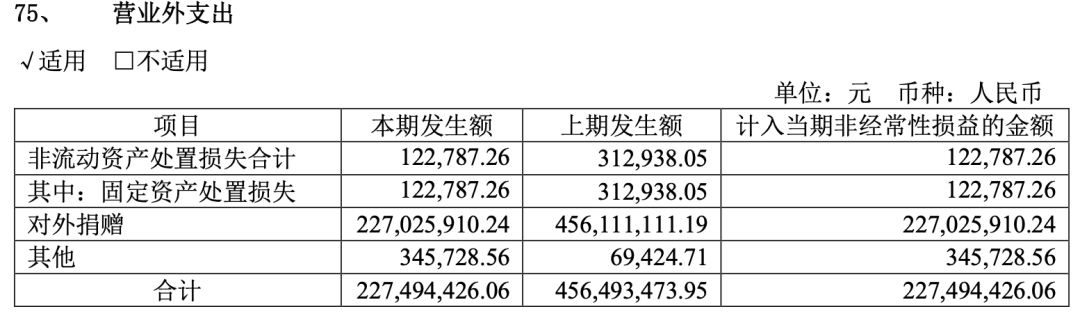

财报显示,2021年至2023年,神州细胞“对外捐赠”支出分别达到2477万元、1.69亿元和4.03亿元,2024年更是超过4.5亿元,增速远高于收入增长。

2024年11月,神州细胞为安佳因销售专门设置的慈善援助项目“因你同行”在全国7个省市暂停,但2025年公司捐赠资金及药品折款合计仍超过2.2亿元。

(图 / 神州细胞2025年报)

根据多家媒体及患者社区公开信息,安佳因的补贴力度明显高于行业平均水平,患者在通过医保购买一定数量安佳因后能实现部分现金返还,例如在四川,开够30支安佳因可获取赠药补助6000元,还有每月接受规范治疗开药的1000元生活援助。

由于安佳因在部分地区医保报销比例本就达到70%左右,患者在神州细胞的补贴鼓励下大量、过量甚至超前开药,在这种情况下,本来以“保基本”为宗旨的医保基金成为了这项罕见病用药的支付方。

而围绕这一销售模式,神州细胞近两年也被卷入“骗保争议”舆情中,引发外界广泛关注。

2025年8月,界面新闻、中国经营报等媒体报道称,神州细胞在销售过程中涉嫌骗保,有该企业员工与相关医疗机构人员在患者未进行出血检查情况下,为患者开具安佳因,并通过医保流程进行报销。

对此,神州细胞回应称,所谓“骗保”、“高额现金补贴诱导多开药”等说法与事实严重不符,公司未收到监管部门调查通知,公司相关慈善项目属于公益性援助项目。

但这一事件,仍然让市场重新关注神州细胞的业绩增长可持续性。

尤其对于一家收入规模并不算高的创新药企业而言,近几年数亿元的现金补贴,本质上已经成为其商业化体系的重要组成部分,不单纯是偶发性公益支出。

更重要的是,这部分费用长期被计入营业外支出,而非销售费用等,与行业部分企业计入销售费用的记账方式存在差异。

且随着医保基金监管趋严,以及市场对创新药销售合规性的关注提高,神州细胞过去依赖安佳因快速放量的模式,也正在面临越来越大的不确定性。

3、暂无接续品种,更像罕见病药企

截至2025年底,神州细胞已有5款治疗用生物药上市。

除了安佳因,公司销售额相对突出的产品主要是安贝珠和安佳润,前者为贝伐珠单抗生物类似药,后者为阿达木单抗生物类似药,分别对应肿瘤和自身免疫疾病市场。

但这两款产品所在赛道早已进入充分竞争阶段:贝伐珠单抗是国内最成熟的抗肿瘤生物类似药之一,已有多家企业获批;阿达木单抗同样经历多年价格竞争,医保谈判和集采预期持续压缩企业利润空间。

对于阿达木单抗而言,放量往往需要依靠价格、渠道和销售投入,而难以形成真正的独占优势。

从神州细胞的收入结构也能看出这一点。2024年,安贝珠实现销售收入4.07亿元,但2025年降至3.53亿元,同比下降13.27%;安佳润的变化更明显,2024年销售收入1.25亿元,2025年降至7449.7万元,同比下降约40.3%。

另一款较早上市的CD20单抗安平希,2025年销售收入为8951.8万元,较2024年的8803.9万元略有增长,但体量仍不足1亿元。

2025年新获批的PD-1产品安佑平实现收入4475.9万元,占比2.9%,短期也尚未显示出成为大单品的能力。

这也是神州细胞当前估值承压的重要原因之一。按照收入结构看,公司更像一家以血友病用药为核心的罕见病药企,而不是已经建立多条成熟产品线的综合性创新药公司。

罕见病药物的商业逻辑与普通创新药不同。在国内市场,罕见病药物长期面临支付天花板,医保基金对一款创新药的支付上限为30万元/年,且进医保后的价格对很多患者来说仍然较为吃力。

药企既要降低产品售价、依赖医保和地方支付打开市场,又不得不通过赠药、补贴等方式降低患者自费压力。

罕见病用药会因为上市初期满足患者长久以来的需求快速放量,但很难支撑资本市场长期给予高估值,这也是为什么目前神州细胞市值不足200亿元。

神州细胞显然也意识到这一点。公司近年持续投入研发,希望从依赖安佳因转向更典型的创新药公司。

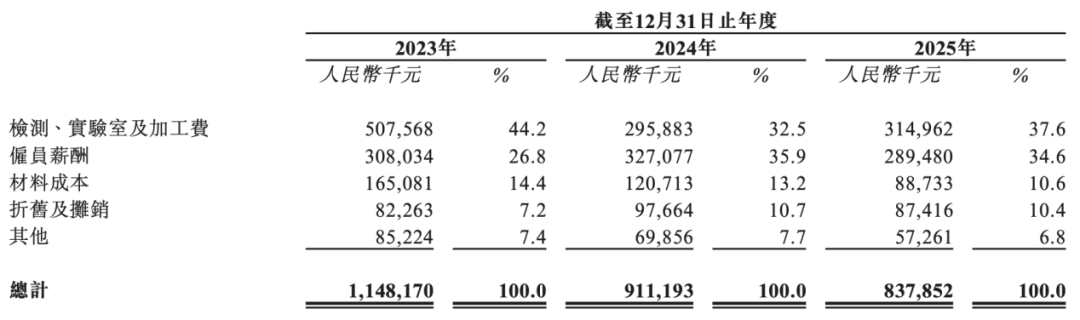

根据其港股招股书,2023年至2025年,神州细胞研发费用分别为11.48亿元、9.11亿元和8.38亿元,三年累计超过29亿元。

(图 / 研发费用相关信息(来源:神州细胞港股招股书))

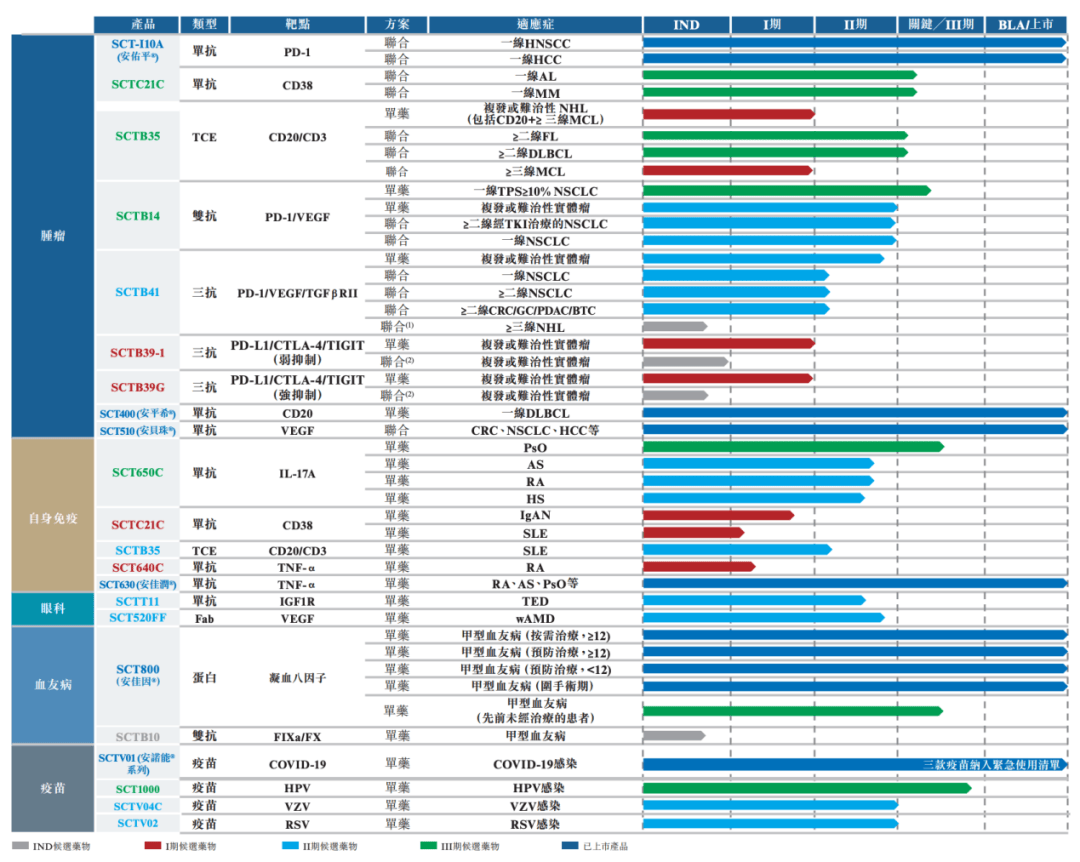

目前,神州细胞最受关注的在研品种,主要包括PD-1/VEGF双抗SCTB14和长效IL-17单抗SCT650C。

SCTB14对应的是肿瘤免疫治疗中最热门也最拥挤的方向之一,神州细胞需要证明的不只是药物有效,还有其数据是否足以在同类产品中形成差异。

(图 / 神州细胞港股招股书)

相比之下,SCT650C所处的IL-17自免赛道确定性略高,但竞争也在升温。神州细胞的差异化在于长效给药,如果能实现8周一次给药,同时保持较高疗效,确实可能在慢病长期治疗中形成一定优势。

总体来看,安佳因曾证明了神州细胞具备将复杂生物药推向市场的能力,但安佳因的成功,是建立在罕见病支付、价格优势和高补贴销售共同作用之上。这一模式很难直接复制到肿瘤和自免市场。

未来,随着医保精细化管控持续落地、行业竞争日趋白热化,管线后续品种能否实现差异化突围并摆脱依赖单一产品的桎梏,将成为决定神州细胞长期估值与商业化成色的关键。

*文中题图来自:摄图网,基于VRF协议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。