天海电子:线束龙头携150亿营收,国产替代+汽车出海开启新征

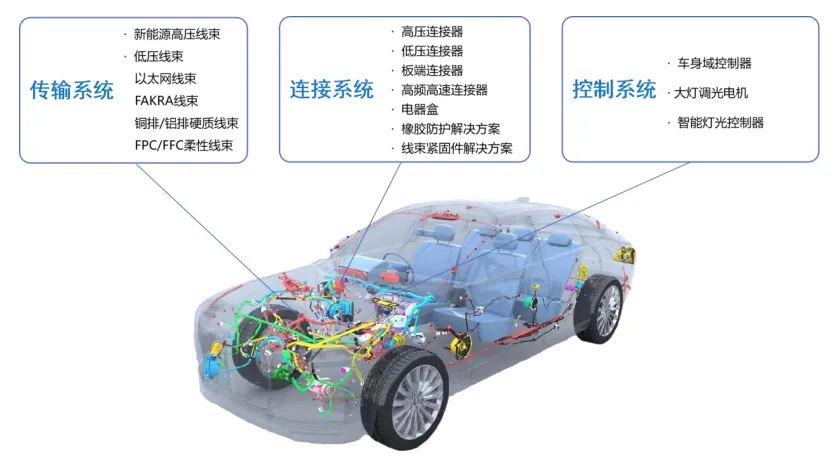

如果把汽车看作一套精密运转的生命系统,燃油车的发动机、新能源汽车的三电系统是“心脏”,遍布车身的线束便是输送电力、传递信号的“血管”与“神经”,连接器则是完成信号对接、电流传输的“神经末梢”。在汽车产业新四化的浪潮下,这两类看似不起眼的零部件,已然升级为汽车核心部件,单车价值稳步攀升。

在此背景下,深耕汽车线束与汽车连接器领域逾五十载的行业龙头——天海汽车电子集团股份有限公司(股票代码:001365,简称:天海电子),于今日(5月18日)正式登陆深交所主板。本次IPO,公司公开发行7900万股,占发行后总股本15.05%,发行价格为27.19元/股,实际募集资金21.48亿元,保荐机构为招商证券,标志着这家百亿级汽车零部件龙头正式开启资本市场新征程。从填补国内技术空白的行业先行者,到营收规模百亿级的产业巨头,天海电子全程见证并深度参与了中国汽车电子电器行业从无到有、由弱变强的完整发展历程。

五十余年深耕积淀,营收破150亿筑牢龙头根基

天海电子的发展根基可追溯至1969年的一家帆布油漆厂,1978年该厂正式更名为鹤壁市汽车电器厂,成为国内最早涉足汽车连接器研发与制造的企业之一。1983年,公司自主研发的DJ-7片形插接器成功问世,一举填补了国内汽车连接器领域的技术空白,为国产汽车电子零部件发展奠定了重要基础。

历经半个多世纪的沉淀与拓展,天海电子以一枚小小接插件为起点,逐步构建起覆盖整车智能配电、车身智能控制、整车电器连接与传输系统的全品类产品矩阵。从汽车电连接核心部件高低压连接器,到关键总成高低压电线束,再到智能控制单元等多品类汽车电子模块,公司产品全面适配传统燃油车与新能源汽车全场景需求,既是奇瑞、上汽、吉利等国内知名整车厂的一级供应商,也服务于部分优质零部件厂商。旗下“THB”商标获评中国驰名商标,品牌影响力稳居国产第一梯队。

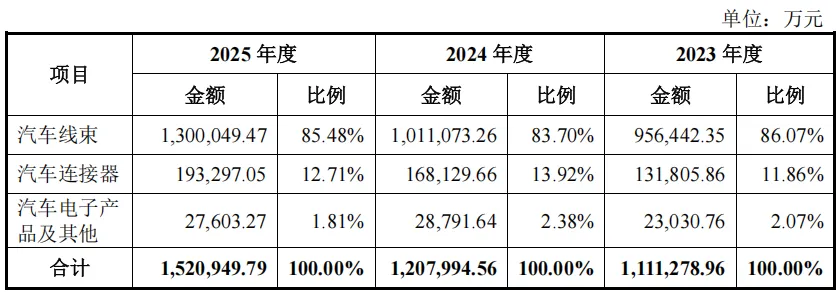

业绩层面,公司增长势头强劲。2023-2025年,天海电子分别实现营业收入115.49亿元、125.23亿元、159.69亿元,三年年均复合增速达17.59%,营收规模持续领跑国内同行。

分业务来看,汽车线束是公司绝对主业,增长稳健且市场地位稳固。2024年该业务实现收入101.11亿元,国内市占率8.45%位居全国第一,在A股主营线束业务的上市公司中收入规模位列榜首;2025年线束业务收入进一步增至130.00亿元,占总营收比重达85.48%,成为公司业绩稳健增长的核心基本盘。

汽车连接器则是公司第二增长曲线,潜力持续释放。2024年连接器业务收入16.81亿元,国内市占率3.52%,跻身行业前三;2025年营收增至19.33亿元,收入占比12.71%,持续为公司业绩贡献增量。

新四化驱动价值跃升,技术破局抢占发展红利

放眼全球,汽车产业正迎来颠覆性变革。大数据、人工智能、5G等前沿技术深度融入汽车领域,推动行业全面迈向电动化、智能化、网联化、共享化的“新四化”时代。这一变革彻底重塑了汽车属性,使其从传统机械产品,升级为融合互联网技术的高科技电子信息产品。

产业变革之下,汽车电子在整车成本中的占比持续走高。据盖世汽车统计,紧凑型、中高档、混合动力及纯电动车型的汽车电子成本占比,已分别达到15%、28%、47%和65%。而线束与连接器作为“牵一线而动全车”的核心零部件,其战略价值与单车价值同步迎来跃升。

以汽车线束为例,传统燃油车线束主要用于灯光、空调、发动机等基础低压电路,按车型档次不同,单车线束价值量约2500-4500元(平均约3000元);而新能源汽车搭载三电系统,新增高压线束需求,对电力传输的安全性、稳定性要求大幅提升,整车线束单车平均价值攀升至5000元左右,价值增长空间显著;连接器领域的升级需求同样迫切。传统燃油车电子元件较少,对连接器性能要求偏低;而智能汽车需连接电池、电机、芯片、传感器等数十个核心部件,高频高速、小型化、强抗干扰成为核心指标,自动驾驶与车联网场景更对数据传输速度、延时性提出极致要求。

凭借数十年行业积淀,天海电子锚定新能源与智能网联汽车变革浪潮,聚焦高低压、高频高速、板端及轻量化等核心赛道,前瞻布局高压与高速线束领域。公司自主研发的高压线束能够有效契合新能源汽车高压传输需求;自主研发的mini-FAKRA产品,较传统FAKRA产品可节省75%安装空间、减重32%;以太网系列产品能有效适配L3+自动驾驶域控制器、千兆网关的大带宽需求,精准匹配自动驾驶高速传输场景。

截至目前,天海电子已获得549项有效授权专利,其中发明专利100项。技术优势持续转化为市场竞争力,公司不仅与奇瑞、上汽、吉利、长安等自主车企保持长期稳定合作,更成功切入理想、蔚来、小鹏、零跑等造车新势力供应链,同时打入通用汽车全球供应体系,成为少数能在高端市场与外资品牌同台竞技的国产企业,充分享受产品价值提升带来的行业红利。

国产替代打开成长空间,全球化布局积蓄发展动能

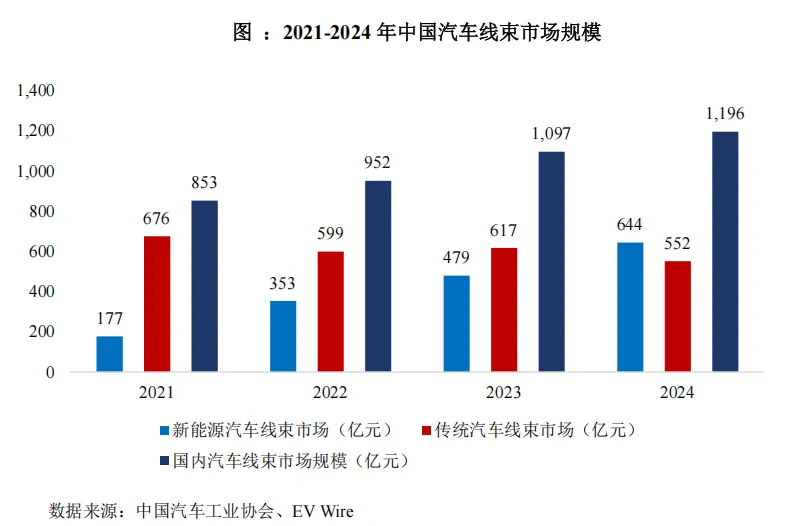

广阔的市场规模为汽车线束与连接器赛道提供了充足的成长沃土。2024年,中国汽车线束市场规模达1196亿元,汽车连接器市场规模约478亿元,全球汽车连接器市场规模更是突破900亿美元,行业整体保持稳定增长态势。

然而,全球汽车线束、连接器市场长期被欧美、日韩企业主导,其中住友、矢崎合计占据全球线束市场超50%份额,泰科、安费诺、莫仕、安波福等海外品牌稳居全球连接器市场前列。国内乘用车线束市场也长期由矢崎、住友、安波福等外资企业把控。即便天海电子已是国内最大线束供应商,当前市场份额仍不足10%,国产替代空间极为广阔。

天海电子的国产替代并非依赖低价竞争,而是以技术实力为核心支撑。公司产品通过IATF16949国际汽车质量体系认证,高低压、高频高速产品在性能上也已达到外资同等水平,可实现直接替代。同时,依托本土垂直整合供应链优势,公司在生产成本上具备显著竞争力;加之我国作为全球最大汽车产销国,贴近本土车企的布局,让公司在同步研发、交付响应效率上远超外资厂商,已成为多家主流整车厂的核心国产供应商,国产替代步伐持续加速。

国内国产替代红利持续释放的同时,中国汽车产业的全球化浪潮,也为天海电子打开了全新增长空间。近年来,依托新能源汽车快速发展与自主车企国际竞争力提升,中国汽车出口量持续增长,出海步伐不断加快。

顺应行业趋势,天海电子突破本土边界,开启从国内龙头向全球供应商的进阶之路。目前公司已成功突破外资壁垒,进入通用汽车全球供应体系,成为极少数打入欧美主流外资车企供应链的国产线束连接器企业,打破了海外品牌对高端市场的长期垄断,打开全球主流车企配套空间。

产能层面,公司稳步推进海外布局,已建成天海电子(泰国)生产基地,同步设立TENA、欧洲天海(THBEuropeGMBH)等境外运营主体。紧跟奇瑞、吉利、比亚迪等自主品牌出海节奏,实现海外本土化生产,就近配套海外整车工厂,既能规避贸易壁垒,又能大幅提升交付效率与服务响应能力。从深耕本土到走向全球,天海电子依托国产替代的本土基本盘,借助全球化布局打开海外增量空间,双轮驱动的成长格局已然成型。

募投项目赋能未来,长期价值兑现可期

从地方小厂到百亿营收的行业龙头,天海电子用五十余年深耕,成长为国内汽车线束、连接器两大细分领域的头部企业。本次登陆资本市场,是天海电子突破产能瓶颈、夯实技术壁垒、迈向全球巨头的关键一步。

招股书显示,天海电子拟募集资金约24.60亿元,主要投向连接器技改扩产、线束生产基地、汽车电子生产基地、智能改造及信息化建设、天海智能网联汽车产业研究院及产业园配套五大项目。

具体来看,连接器技改扩产项目将升级高压大电流、换电储能等产线,优化新能源汽车高频高压高速连接器结构;线束生产基地项目将扩充现有产能,扩大生产规模;2025年公司汽车电子产品产能利用率已达96%,产能趋于饱和,汽车电子生产基地项目既能扩充产能,更助力构建车身智能控制、车灯智能控制等多元化产品矩阵;智能改造与研发基地建设,则将进一步提升公司生产智能化水平与核心技术研发能力。

作为国内汽车线束、连接器双龙头,天海电子凭借扎实的技术积淀、百亿级营收规模、完善的客户矩阵与全球化产能布局,构筑起了深厚竞争壁垒。未来随着募投项目的落地,公司将更好地把握住全球汽车行业发展的窗口期,突破产能瓶颈、升级技术实力、巩固市场地位,加速推动从国产龙头向全球巨头的跨越式发展,长期成长价值值得期待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。