蜜雪冰城:二冲港交所,新茶饮天花板已现?

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的绿豆汤

2025年开年第一天,“雪王”就再次递表港交所,在新茶饮行业竞争加剧,经营天花板逐渐凸显的当下,在经历了A股折戟,转战港股已失效一次的情况下,蜜雪冰城真的急了。

虽然坐拥国内平价新茶饮一哥的交椅,想要成功上市还是得让二级市场的投资者买单才行。不过当下蜜雪冰城面临的经营天花板、产能过剩、食品安全等诸多问题,都是绕不开的坎。而且已上市新茶饮企业股价表现不佳,也让投资者们很难慷慨解囊。

一、整体增速放缓,天花板渐显

蜜雪冰城的最前身可追溯到创始人张红超1997年在郑州开设的第一家刨冰店“寒流刨冰”。在1999年,“蜜雪冰城”品牌正式启用,当众多新茶饮品牌把产品单价越推越高的时候,蜜雪冰城通过“低价策略”快速出圈,然后开始大肆开店,蜜雪冰城的门店甚至开到了乡间小镇上。

2块钱的冰淇淋,4块钱的冰鲜柠檬水,6块钱的珍珠奶茶,都是蜜雪冰城的爆款产品。彼时和动辄超30元的其他新茶饮比起来,蜜雪冰城确实很“香”。

近些年来,蜜雪冰城快速发展,目前已经稳坐国内新茶饮的头把交椅。截至2024年9月底,蜜雪冰城已经拥有了超过4.5万家门店。灼识咨询的报告显示,截至2024年9月30日,按照门店数来计算,蜜雪冰城是中国及全球最大的现制饮品企业;是2023年出杯量中国第一世界第二的企业;2023年终端零售额也是中国第一,世界第四,在中国及全球的市场份额分别约为11.3%及2.2%。

蜜雪冰城门店分布情况 摘自《招股说明书》

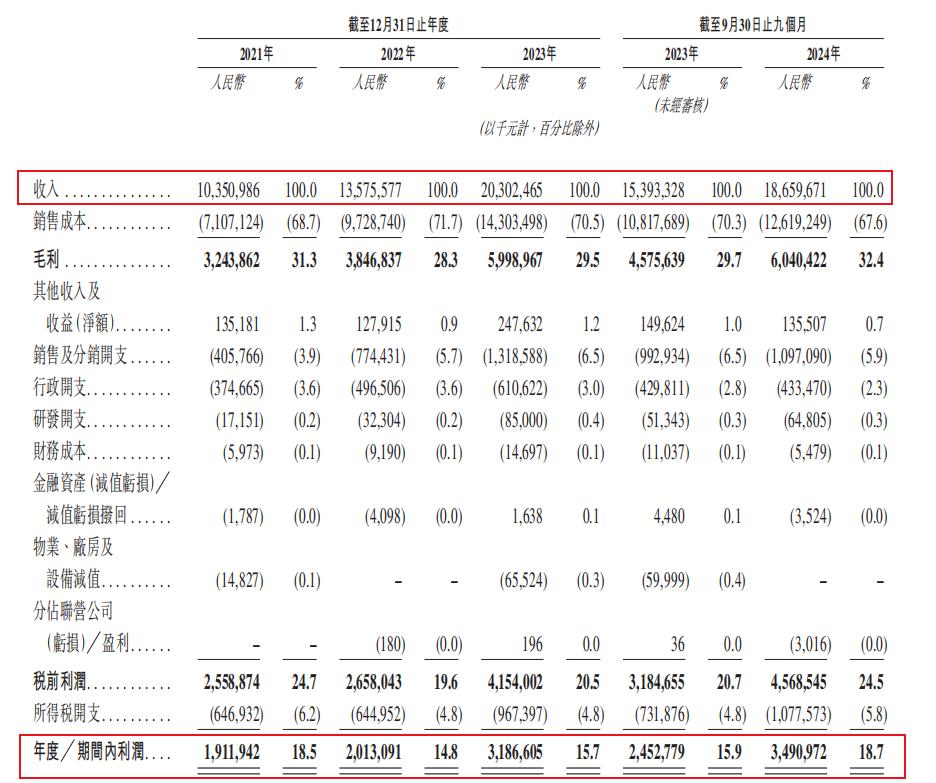

《招股说明书》显示,2021-2024年9月底(简称:报告期),蜜雪冰城的营收分别为103.51亿元、135.76亿元、203.02亿元和186.60亿元,同期净利润分别为19.12亿元、20.13亿元、31.87亿元(23年前9个月净利润为24.5亿元)和34.91亿元。对应的营收增速分别为31.2%、49.6%及21.2%,净利润增速分别为5.3%、58.3%和42.3%。

经营业绩情况 摘自《招股说明书》

可以看到,进入2024年,不论是营收还是净利润,蜜雪冰城的增速都已不能和2023年相提并论,整体经营的天花板已经开始显现。

这就不得不说说蜜雪冰城的经营模式。蜜雪冰城的经营主要以加盟店为主,在所有门店中加盟店占比超过99%,自营门店仅有20多家。蜜雪冰城也不是做的一锤子买卖,收取高昂的加盟费,而是通过给加盟商销售糖、奶、茶、咖、果、粮、料全品类的饮品食材以及相应的设备来创收。说白了于蜜雪冰城这家公司而言,其更多的是赚设备、以及供应链的钱,而非是赚加盟费或者终端客户的钱。

而要想持续赚这部分钱,就得有几个先决条件。一是开店数量需要持续高速增长,设备销售收入才能保持好的增速;二是蜜雪冰城的供应链成本持续降低,且销量持续攀升。而这两个先决条件目前都不太行。

首先是开店数量,蜜雪冰城已经是全球门店数最多的饮品品牌,而且一直走的就是“农村包围城市”路线,三线及以下城市门店占比超过57%,蜜雪冰城在大城市并没有优势。而且最近两年半新开门店分别是8975家、8587家和7766家,呈现逐年下滑的趋势,疲态已现。

其次是供应链问题,截至2024年9月底,蜜雪冰城整体产能为165万吨,相较2021年的36.2万吨产能提升了355.8%,但是目前产能利用率一直不高,长期处于产能过剩状态下。2024年雪冰城糖、奶、咖、果等产能利用率均在50%左右,最高的咖啡、茶产能利用率也不到70%。

开店增速放缓,产能利用率不高,营收和净利润就很难持续增长,而没有增长就很难撑起高估值。

当然,除了经营天花板外,食品安全问题也是蜜雪冰城面临的一个棘手且不容忽视的大问题。

二、食品安全问题频发

食品安全一直是餐饮企业的红线问题。而蜜雪冰城随着加盟商的飞速增加,食品安全事故不断发生。2024年3月,有消费者称其朋友在蜜雪冰城购买的饮品中喝出了袋装干燥剂。也有消费者在蜜雪冰城购买的冰淇淋中吃出钢丝的。

其实在2021年5月,蜜雪冰城就因为食品安全问题,在网上闹得沸沸扬扬。当时是蜜雪冰城郑州永安街店、济南大观园店等门店被集中爆出存在篡改开封食材日期标签、随意更改或不记录食材“效期追踪卡”备制截止时间、违规使用隔夜冰淇淋奶浆、茶汤、奶茶等食品安全问题。

蜜雪冰城食品安全问题 摘自北京商报

而且在2023年的315打假的前一天,蜜雪冰城还因为食品安全问题被消协点名,而且整个2023年,北京地区有32家蜜雪冰城门店因为食品安全问题被通报,通报量位列连锁餐饮品牌榜首。

在黑猫投诉平台上,关于蜜雪冰城的投诉超过1万条。其中关于食品安全问题的投诉不在少数,主要是吃出虫子、吃到小强、喝完身体不适等,食品安全问题是餐饮类企业的底线问题,频发的食品安全问题,不仅会消磨消费者对品牌的好印象,也会使得企业在一次次监管整顿中被市场抛弃。

投诉情况 摘自黑猫投诉平台

蜜雪冰城也意识到的这个问题,对此开展了门店整顿并加强了培训。不过说实话,由于蜜雪冰城加盟门店占比过高,数量庞大,且加盟商良莠不齐,想要进行有效果地规范化管理十分难,在这种时候,加盟模式的弊端就凸显了出来。

回归到上市,永远也绕不开的估值问题,新茶饮还有新故事可讲,还能撑起高估值吗?

三、茶饮已难有新故事

当前虽然港股市场消费类企业的IPO正在回暖,和蜜雪冰城一样,正在排队递表的还有古茗和沪上阿姨。但是市场对于新茶饮企业的上市还是不太感冒,主要有如下几大可能的原因。

首先是新茶饮的业绩增长预期缺乏故事性。自从蜜雪冰城低价抢占市场后,各大新茶饮企业为了保住份额和抢占份额被迫加入到了低价竞争的漩涡中。随着其他茶饮企业的降价,蜜雪冰城的性价比也在逐渐丧失,同时蜜雪冰城也开始被低价策略反噬,很多门店有高额的房租等固定成本,售价太低难以实现盈利,因此反向逼迫蜜雪冰城整体向上涨价。与此同时在当下经济环境下的国内茶饮市场基本已经被瓜分完毕,连乡镇市场都已被涉足,而长期来看,乡镇市场并没有持续且足够的购买力。另一个方向就是出海,这块蜜雪冰城走在前面,在东南亚大量布局,不过虽然门店数上千,但是营收极小,微乎其微,构不成营收增长极。

其次就是已上市茶饮企业的股价表现让投资者难以相信行业内企业上市后会有好的表现。

奈雪的茶(02150.HK)于2021年上市,发行价为19.8港币/股,而最新价的股价已经跌至1.3港币/股,跌幅超过93.4%,公司总市值已经仅有22.17亿港币。2024年4月港股市场新茶饮第二股茶百道(02555.HK)上市,发行价为17.5港币/股,而如今最新价格为10.16港币/股,较发行价跌了41.9%,股价在跌幅最大时,较发行价跌了近80%。

不论是奈雪的茶还是茶百道,上市表现都不好,也难怪市场投资者对后面递表的新茶饮品牌都不咋感冒。

天花板渐显,没有新故事引领预期,蜜雪冰城想要上市不会容易。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。