实达集团 | 股价波动背后的危与机

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

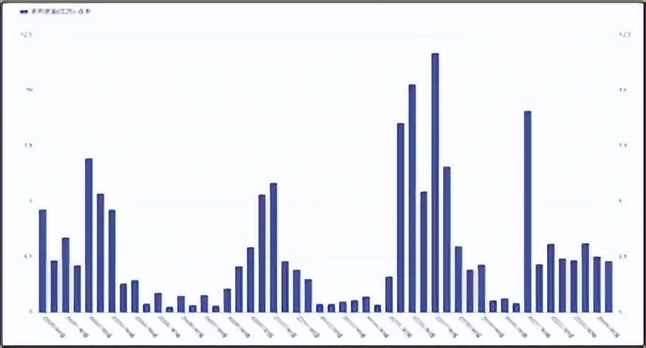

11月以来,#实达集团(600734)的股价呈“过山车”式波动。具体来看,11月20日起连续五个交易日涨停,近期则连续四个交易日连续震荡下行。背后原因,无外乎消息面和基本面的双重因素。

11月,公司公告拟以1.85亿元收购福建数产名商95%的股权,标的核心资产是已投产的2000P智算中心,还绑定了7年总金额为7.59亿元的技术服务合同。若收购顺利完成,实达则将直接升级为手握核心算力资产的运营方,在这个AI的时代,算力作为基础,自然成为股价上涨的导火索。

但股价除了“预期”,还得看基本面。基本面来看,最近几年,公司的扣非净利不是亏损就是微利,资产负债率已高达72%,资金压力较大。当题材热度退潮,估值严重脱离基本面后,股价自然回落。

来源:东方财富官网-实达集团 (截至2025年12月12日)

一、转型失利,留巨大“窟窿”

实达成立于1988年,最初主营#电脑外设业务(如打印机和POS机等)。1990年国家取消了PC进口许可并降低关税,使得国外电脑硬件设备加速进入中国。一方面,此举促进了相关产业的发展;另一方面,也加剧了国内的行业竞争,这种竞争从PC整机快速蔓延到外设产品等整个IT硬件领域。激烈的市场竞争,导致中小品牌生存压力骤增。

来源:同花顺iFinD-营业收入

历史数据来看,2000年之后,实达的营收规模开始走下坡路。面对激烈的同业竞争,实达开始尝试多元化转型,先后涉足通讯终端和物联网安防等多个领域,甚至还一度涉足房地产、物业管理和贸易等业务。但因业务布局分散且各板块间缺乏协同效应,不仅未能带来新的业务增长,再加上原业务在激烈的竞争中被“拍在沙滩上”,公司收入规模一年不如一年。2015年,公司收入仅剩3亿元,仅为巅峰年份(2000年总收入32.02亿元)的零头儿。

为摆脱困境,公司开始采取激进的并购策略。2015年,公司收购深圳兴飞押注手机代工业务。并购虽立竿见影带来收入增长,但因代购竞争壁垒低,且彼时手机行业竞争已进入白热化阶段,终究还是以失败告终。

来源:同花顺iFinD-营业收入

转型不及预期,不仅未能给公司带来收入增长,还因商誉和存货减值,给公司带来了巨额亏空。2019年,公司的净亏损高达31.35亿元。

二、国资纾困,转型数智

除了业绩的亏损,转型失利也直接导致实达的资金链陷入了巨大的危机。

其实,早在2004-2005年,实达就陷入了资金困境。一方面,应收账款占比高且回款难;另一方面,公司累计对外及子公司担保金额较大,甚至远超净资产,双方影响下公司的货币资金持续减少。2006-2007年间,公司的资产负债率已超110%,银行也开始对公司施压。

来源:同花顺iFinD-货币资金

面对资金压力,公司开始处置非核心资产回笼资金偿还债务,公司才能暂时得以纾困。然而,2019年,因公司并购业务业绩严重不佳,公司资产负债率再次飙升至122%,2020年甚至高达155%。因资不抵债,银行不愿继续放贷,2020年6月公司被实施退市风险警示,公司陷入破产边缘。

2021年2月,债权人正式向法院申请破产重整。2021年12月,债权人会议正式通过了重组计划及出资人权益调整方案。2021年12月29日,福建大数据集团下属企业福建数晟支付9亿元重组投资款,成为实达的控股股东,实达正式纳入国资体系。

来源:同花顺iFinD-十大股东

背靠福建大数据集团,实达开始从传统的电子设备商向数字经济服务商转型。

三、转型数智,盈利仍堪忧

转型数字和智能经济后,虽有国资背景加持且踩中算力等热门赛道,但2025年业绩和资金情况仍不容乐观。

2025年前三季度,营收虽同比增长112%,但因公司的新业务尚处起步阶段,固定成本分摊压力极大,另外作为一家“半路转行”的电子设备企业,公司的自我研发能力较弱,缺乏技术壁垒导致产品附加值难免较低。综合因素影响下,2025年三季度,公司的毛利率却只有1.94%。扣除各项费用,亏损也就难免了。

来源:同花顺iFinD-销售毛利率

此外,重组虽然让实达暂时脱困,但转型数字和智能经济等高科技行业,势必加大对资金的需求。数据来看,截至2025年三季度末,实达的资产负债率再次上行至72.4%。

收购智算中心,将会成为实达转型AI赛道的另一加持,但这只是开始,重头是业绩跑起来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。