特种电缆双雄!系统集成VS专业深耕,哪条路更好走?

作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

近期,#航天概念 再度引爆市场,从商业卫星密集发射到#低空经济加速落地,资本的目光正从造火箭转向那些藏在舱体深处、看不见却不可或缺的“神经”——高端特种线缆。

可别小看这些电线,它们要在-65℃到+200℃的极端温差里稳稳导电,在强辐射、高振动环境下不丢信号,甚至要弯折几千次还不罢工。这种产品,全球能稳定量产的没几家,而在中国,#华菱线缆(001208)与#通光线缆(300265)就是这条高壁垒赛道上的两位主角。

2025年前三季度,华菱营收33.76亿元,同比增长8.68%;通光营收19.10亿元,同比仅微增0.29%。数字差距背后,其实是两种截然不同的生存逻辑,一个靠系统绑定稳扎稳打,一个凭技术单点艰难突围。

一、华菱绑定大单,通光困守散单

如果说营收增速只是表象,那利润表现才是真正拉开身位的关键。

2025年前三季度,华菱扣非归母净利润达0.76亿元,稳中有升;通光却只有0.25亿元,同比暴跌45%。这不只是赚多赚少的问题,而是能不能持续赚钱的根本差异。

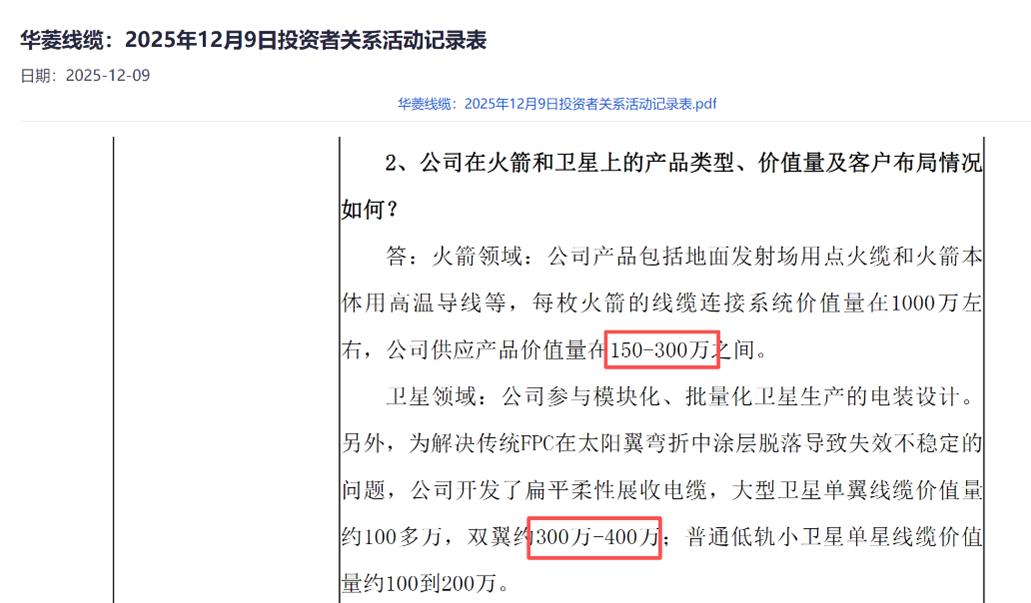

华菱的订单几乎全是国家队标配,包括长征火箭、神舟飞船、低轨卫星星座等。单枚火箭配套线缆价值150万到300万元,一颗大型卫星就能带来300万至400万元收入。这类订单虽然验收慢、回款周期长,但一旦通过宇航级认证,基本就是长期排他、批量复用的铁饭碗。这也解释了为什么它的应收账款从年初12.09亿元飙升到17.67亿元,存货也同步激增。不是压货,是在提前锁铜备料,只为确保国家任务万无一失。

来源:同花顺iFinD、华菱线缆公司公告

反观通光,虽然也在做军机雷达线、舰载射频电缆等高端产品,但客户多是分散的军工院所或二级配套单位,订单金额小、频次高、议价权弱。更关键的是,它缺乏系统级集成能力,只能作为零部件供应商参与局部环节。在当前军品采购越来越强调全链可控和平台化交付的趋势下,这种单打独斗模式正被边缘化。

结果就是,面对同样的原材料波动,华菱能通过大单定价机制部分传导成本,而通光几乎全程裸奔。2025年三季度铜价剧烈震荡,直接让本就微薄的利润空间雪上加霜。

来源:Wind,华源证券研究所

二、华菱外延扩张,通光内生打磨

很多人以为国企靠资源、民企拼研发,但在华菱和通光身上,这个刻板印象被彻底打破。

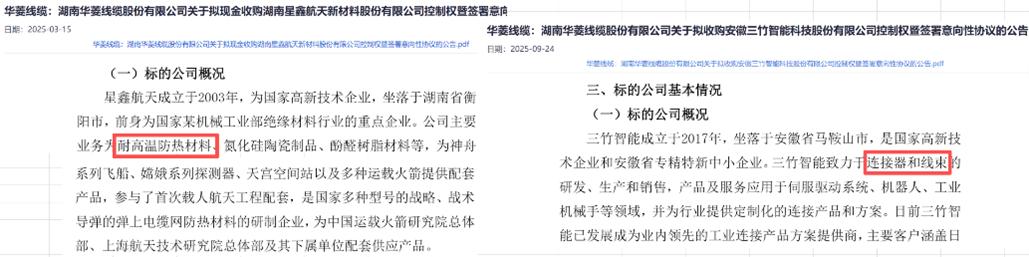

2025年前三季度,华菱研发支出高达1.09亿元,高于通光同期的0.78亿元。它不仅砸钱搞技术,还同步亮出并购组合拳。完成定增后,货币资金从6.75亿增至14.76亿,并已宣布拟收购航天防热材料商星鑫航天与连接器企业三竹智能,目标是从线缆供应商升级为航天子系统集成商。这种研发+并购的双轮驱动,让它既能啃硬核技术,又能快速补全能力拼图。

来源:同花顺iFinD、华菱线缆公司公告 定增信息(上)、拟收购情况(下)

财务上,华菱明显在加杠杆换时间,应付票据从11.57亿猛增至17.89亿,说明它正用票据工具延长对上游付款周期,腾出现金去并购、去备货。虽资产负债率升至52.74%,高于行业平均,但背靠湖南钢铁集团,融资成本低、信用背书强,风险整体可控。

通光则选择了一条更专注但也更孤独的路。它没有并购动作,而是把有限资源集中于高频电缆、高稳相同轴线等细分领域。前三季度近7800万的研发投入,已占营收4%以上,在民企中实属不易。值得肯定的是,公司已于2025年11月4日顺利完成“通光转债”的到期兑付,未转股部分全部赎回并摘牌,短期债务风险已出清。

来源:同花顺iFinD、通光线缆公司公告

然而,考虑到当前净利润大幅下滑、经营性现金流承压,若高端产品商业化进程继续延迟,公司在后续产能扩张或技术迭代上的资本开支能力仍将受限。

换句话说,华菱是有钱又肯投,通光是咬牙坚持投。前者用资本放大技术优势,后者用技术对抗资源劣势。

三、华菱卡位系统,通光死磕材料

归根结底,企业的长期竞争力,取决于护城河是宽还是深。华菱和通光,一个在系统上筑墙,一个在材料里挖井。

华菱的核心优势,早已超越单一产品性能,而是系统级准入能力。比如其自主研发的扁平柔性展收电缆,解决了卫星太阳翼反复弯折导致涂层脱落的行业难题,目前已通过航天科技集团认证并批量供货。这种卡位式创新,让它在千帆、国网等国家级低轨星座计划中占据先机。按未来五年中国发射超3000颗低轨卫星测算,仅线缆配套市场就有近百亿空间。

通光的强项,则在于底层材料和结构设计的原始突破。它是国内首批参与PI/PTFE(聚酰亚胺/特氟龙)薄膜绝缘线国家项目的民企,产品已批量用于多型军机雷达,成功替代雷神、泰科等国际巨头;其高稳相同轴电缆相位稳定性达±1°以内,达到国际先进水平。但这类技术多服务于细分场景,市场天花板明显。更严峻的是,随着中航光电、航天电器等央企加速向下整合线缆环节,纯线缆厂商的生存空间正被系统级玩家挤压。

说白了,华菱赢在平台+准入,通光强在单项+替代。前者像一艘装备齐全的航母,靠确定性订单撬动高成长;后者更像一艘灵活但载重有限的快艇,靠技术填补空白等待窗口期。短期看,华菱数据更亮眼、路径更清晰;通光则处于黎明前的黑暗,需要时间证明自己不只是好电缆,更是不可替代的关键环节。

高端线缆早已不是简单的导电体,而是信息流、能量流乃至国家战略意志的神经末梢。谁掌握了这条神经的自主权,谁就握住了未来十年的入场券。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。