先为达生物:冲刺港股!巨额亏损与激烈竞争下的一场豪赌

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的乌梅

生物医药资本的角逐从未停止,#创新药 赛道在集采与医保谈判的夹缝中寻找着新方向。来自杭州的先为达生物靠着实验室里钻研GLP-1受体偏向性激活机制,向港交所发起冲刺。

近年来,先为达生物已完成多轮融资,估值逼近50亿元,然而,公司累计亏损超16亿元、单一产品依赖、GLP-1市场红海厮杀。面对种种问题先为达生物能否在资本的考场中交出满意答卷?

一、高估值背后的财务困境

先为达生物成立于2017年,是一家专注于肥胖症及相关疾病的创新体重管理疗法研发的公司。公司致力于将前沿的自主技术转化为安全、有效、全面的解决方案,实现持久、高质量的减重效果,优化各种并发症的治疗,并超越超重/肥胖症治疗范畴,进一步应对心血管代谢风险及可能提供器官保护。

公司的核心产品为埃诺格鲁肽注射液(XW003、商品名:先颐达),在2026年1月底获得国家药品监督管理局(NMPA)批准,该产品成为全球首款cAMP偏向型GLP-1 受体激动剂,用于治疗超重/肥胖症及2 型糖尿病。

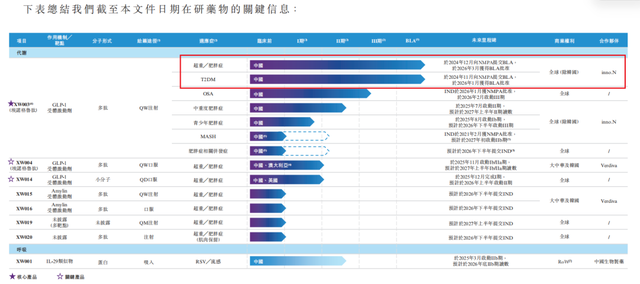

核心管线进展情况 摘自《招股说明书》

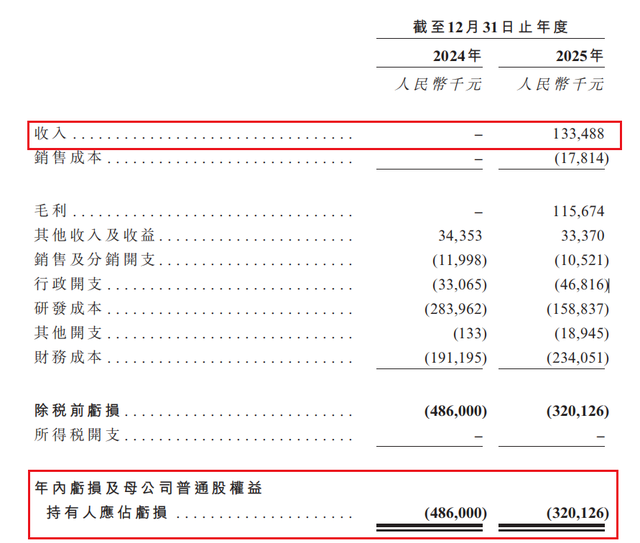

从《招股说明书》不难看出,公司的财务数据呈现出典型生物科技公司的“高投入、零收入”特征。2024年和2025年(以下简称:报告期),公司营收分别尴尬地停留在0元和1.33亿元,而同期净亏损却分别高达4.86亿元和3.20亿元。这种巨大的反差凸显了创新药研发行业的高风险特性,也预示着公司未来仍将面临漫长的盈利之路。

经营业绩情况 摘自《招股说明书》

更令人担忧的是其资产负债表所呈现的压力。截至2026年1月31日,先为达生物的赎回负债高达30.32亿元,这笔负债主要源于历史外部融资以及每年累计的利息。相比之下,公司持有的现金及现金等价物仅为8.39亿元,仅能覆盖赎回负债的不到28%,这种资金缺口无疑给公司的持续经营能力蒙上了一层阴影。

研发开支是公司“烧钱”的主要原因。报告期内,先为达生物研发开支分别为2.84亿元和1.59亿元。尽管公司试图控制成本,但未来仍需持续投入巨资用于研发和商业化。先为达生物在《招股说明书》中坦承,“可能在未来几年继续产生净亏损,并可能无法实现或维持盈利”。

这种坦诚背后是生物科技公司普遍面临的困境,而资金链的安全则是支撑公司走完持续研发旅程的生命线。在此情形下,公司将未来押注在了核心产品埃诺格鲁肽注射液(XW003)上。

二、与辉瑞合作,但存单一产品依赖风险

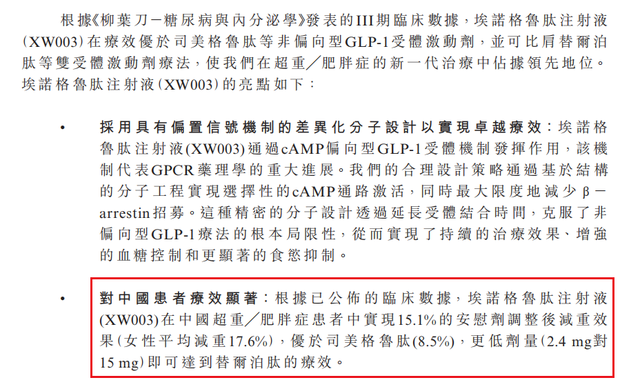

这是一种具有cAMP偏向性的新型长效GLP-1受体激动剂,其科学原理在于偏向型激动剂可在不触发过度受体内吞的情况下,保留下游治疗效果。临床数据显示,埃诺格鲁肽注射液在中国超重/肥胖症患者中实现15.1%的安慰剂调整后减重效果,优于司美格鲁肽的8.5%,并以更低剂量达到替尔泊肽的疗效。

产品疗效情况 摘自《招股说明书》

2025年12月,先为达生物与跨国制药巨头辉瑞中国达成了一项关键的战略合作,为其核心产品埃诺格鲁肽注射液(XW003)在中国大陆的商业化铺平了道路。根据协议,辉瑞获得了该产品的独家商业化权益,而先为达生物则有权获得最高可达4.95亿美元的里程碑付款。这一合作无疑为先为达生物冲刺港股IPO注入了强劲的叙事动力。

然而,在这项光鲜合作的背后,先为达生物高度依赖单一产品管线的结构性风险,也愈发清晰。《招股说明书》中明确提到,“公司目前依赖核心产品埃诺格鲁肽,该产品产生的收入将占公司未来收入的大部分”。这种“将所有鸡蛋放在一个篮子里”的策略,虽然可以让公司集中资源实现重点突破,但也意味着公司将面临极高的产品失败风险。

进一步审视产品管线,除埃诺格鲁肽注射液外,先为达生物的其他产品大多处于早期临床阶段。口服多肽GLP-1药物XW004、口服小分子GLP-1药物XW014,以及Amylin多肽类似物XW015、XW016等距商业化上市均有较远距离。

这意味着在未来数年内,公司的业绩增长和叙事支撑都将极度依赖埃诺格鲁肽的单点突破,任何在审批、生产、市场接受度方面的挫折都可能带来致命影响。

三、红海市场的竞争劣势

如果将目光转向市场竞争,不难发现国内目前已有五款GLP-1类产品同时获批减重和糖尿病适应症,包括诺和诺德(NVO.US)的司美格鲁肽、礼来(LLY.US)的替尔泊肽、信达生物(01801.HK)的玛仕度肽等。这些先发者不仅建立了强大的品牌认知,还在医生群体中形成了处方习惯,这对后来者构成了极高的市场进入壁垒。

更有行业机构预测,到2029年国内可能有多达16种新的GLP-1类减重药物上市。这意味着先为达生物的产品不仅需要与国际巨头直接对抗,还要与国内众多同行争夺有限的市场份额。

面对如此强大的竞争对手,先为达生物选择的是“单点突破”策略,聚焦于GLP-1受体内部的精细调控,即“偏向型激动”机制,试图以差异化的作用机制在细分领域建立优势。

然而,诺和诺德和礼来等行业巨头采取的是“全面领先”策略,在验证GLP-1靶点价值的基础上不断进行外延和组合创新。诺和诺德正在探索GLP-1与胰淀素等新靶点的联合,礼来则成功开发出GIP/GLP-1双靶点药物,并正在推进GIP/GLP-1/胰高血糖素三靶点药物。

在巨头主导的市场中,除非后来者能在某些方面具备颠覆性的优势,否则难以改变市场格局。先为达生物虽然在某些指标上展现出优势,但想要在激烈的市场竞争中脱颖而出,仍需克服品牌、渠道、医生教育等多重障碍,而在这些方面,先为达生物有多项短板。

此次港股IPO,先为达生物面临多重困境。一方面,港股18A上市公司近年来表现分化,部分企业破发、流动性不足等问题使得投资者对生物科技板块变得更加谨慎。另一方面,当前全球资本市场对创新药企的估值正趋于理性,投资者更加关注产品的商业化前景和企业的盈利能力,而非单纯的科学创新。

如何持续讲好后续的叙事,让市场投资者建立对公司的信心,需要公司高层好好琢磨琢磨。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。