零售药店迎修复拐点,双轮驱动启健康新程

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的乌梅

过去三年间,#医药零售 领域经历了一场深度洗牌。在医药电商蓬勃发展,医保基金监管加码等多重因素挤压下,原本高速扩张的零售药店被按下暂停键,每年数万家门店黯然关闭,行业寒气逼人。

不过在一片萧条中也孕育着新生,存量门店多轮去芜存菁,销售终端的优化调整逐渐恢复常态。从2025年年报中也可以看出,#益丰药房(603939)、#大参林(603233)和#一心堂(002727)等连锁药店上市公司在经历连年下跌后业绩均迎来修复。

一、成长期已过,连锁化成主流

2010年至2023年是线下药店“野蛮生长”的时代,十几年间门店数量从40万家迅速增长至近70万家。小、散、乱的市场竞争格局长期突出,2024年全国药店连锁化率只有57.04%。而《关于“十四五”时期药品流通行业高质量发展的指导意见》提出,到2025年药品零售连锁率要接近70%,显然和这一目标相去甚远。

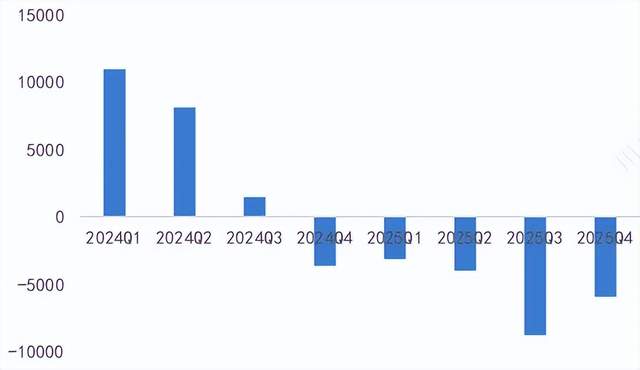

2024年,零售药店第一次被纳入了医保飞检范围,以往业内心照不宣的虚开处方、串换项目等违规操作被亮起红灯。高歌猛进的扩张趋势也出现扭转,#国药一致(000028)旗下国大药房连续两年关闭上千家门店,一众连锁药店品牌也纷纷跟上脚步,2024年有3.9万家零售药店被关闭,闭店率高达5.7%。业绩也不乐观,六大民营上市公司中,除益丰药房之外均出现下滑。

药店行业净增减门店(家) 来源:第一药店财智,中康药店通,iFind,国金证券研究所

其实这样的洗牌对于零售药店来说是必然结果,毕竟对于人口众多、幅员辽阔的我国来说,药店数量显得过多。整个行业平均每家店服务人数还不足0.3万人,和欧美日等成熟国家和地区动辄过万人的服务规模相比明显过剩。

拥挤的竞争态势造成单体药店运营艰难,全国六成以上的中小单体药店年营收不足50万元,采购成本也比连锁品牌要高。在多重压力下,这类药店是难以生存的,躲入大型连锁药店的羽翼之下抱团求生确实是现实选择了。

二、出现修复信号,兼并重组坚定

进入2025年,行业出清力度仍然比较大,全年净闭店约2.2万家。不过头部企业在优化存量终端的同时已经在通过新建或收并购的方式扩大布局,益丰药房、大参林等企业虽然全年关店数量超过500家,但算上新建门店的话其实总数量还是增长的。有机构预测,2026年零售药店仍然会维持净闭店的状态,不过规模会有所收窄。

这样的积极预测和政策托底分不开关系,今年1月22日,商务部等九部门印发了《关于促进药品零售行业高质量发展的意见》,在完善药事服务等方面提出了总计18项具体措施。

尤其值得一提的是,《意见》明确支持零售药店行业的兼并重组行为,这对头部连锁企业来说无疑是利好消息,所以市场反映非常明显,次日医药商业个股集体走强,板块整体涨幅达3%。

三、降本增效是主旋律

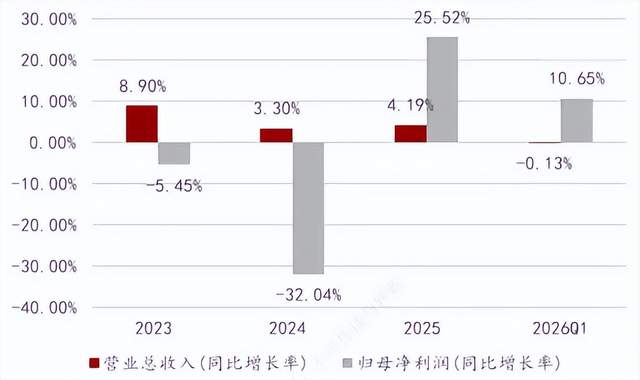

从上市公司业绩情况来看,2025年是连锁药店赛道修复的一年,营业总收入同比增长4.19%的同时,归母净利润增速更是高达25.52%。今年一季度,总收入虽然同比微降0.13%,不过归母净利润同比增长了10.65%。

线下药店板块收入和利润增速情况 来源:wind,万联证券研究所

其中,大参林是营收规模坐头把交椅的行业龙头,2025年取得营收275.02亿元,归母净利润12.35亿元,分别同比增长3.8%和35.04%。全年虽然关闭了500多家直营门店,不过同时也新增直营门店501家,加盟门店1200多家,扩张之路走得非常坚决。今年一季度,大参林又签约了2笔并购,以总计2,643万元的价格收购了58家门店。

益丰药房是直营门店数量业内第一的连锁药店品牌,去年营收同比增长1.54%至244.33亿元,归母净利润同比增长9.81%至16.78亿元,在新建门店和关停低效门店两条腿走路之下,门店总量同样保持增长。

这两家巨头的业绩都呈现出归母净利润增速远高于营收增速的特点,说明行业已经不再是盲目扩张的周期阶段,更需要高质量的收入,这对上市公司的成本费用控制提出了一定要求。换言之,需要提质增效,而这一特点在一心堂身上体现得更加鲜明。

一心堂其实是业内关店数量最多的连锁品牌,2025年营收规模下降了3.69%至173.36亿元。不过也归功于这样的“壮士断腕”,去年归母净利润暴增130.8%,一改2023至2024年期间连续下滑的态势。今年一季度,一心堂进一步关了117家门店。

#老百姓(603883)的策略也很有特点,虽然2025年受商誉减值等因素影响导致归母净利润有所下滑,不过今年一季度已经重回增长轨道,同比+5.27%。老百姓一是瞄准了下沉市场,2025年88%的新增门店都在地级市及以下地区;二是抓住处方外流机会,推进双通道门店、DTP门店、门诊慢特病门店这些特色门店。

四、非药商品撑起第二曲线

展望零售药店的未来,笔者认为最首要的趋势就是非药商品在药店的地位越来越重要。2024年11月,商务部等七部门印发了《零售业创新提升工程实施方案》,其中明确提出允许零售药店开展非药商品销售。

药店的非药商品其实主要指保健品,也有家庭用医疗设备这类产品,从2025年一季度的数据看,这两类产品在药店的销售额分别同比增长了15.3%和18%。根据中康科技的数据,非药销售占比超过30%的门店综合毛利率能达到38.8%,比全国药店平均水平要高出5.1个百分点,在药品销售承压的背景下的确具备成为第二成长曲线的潜力。

其实不少连锁药店品牌已经在大力发展非药业务,益丰药房近几年陆续在多地做了经营范围变更,以增加日用百货销售等类目。2025年,益丰药房披露称已经成立了非药创新事业部,聚焦功能性食品、医美护肤等方向进行业务探索。

老百姓则是在推动门店向健康服务中心转型,2025年引进了超过300个非药品类的SKU,加速多元化经营。一心堂更是提出要把70%的终端都转型为泛健康门店,并且在2025年已经完成了1000多家门店的调改,2026年还要再完成4000家以上门店的调改。

大刀阔斧的改革浪潮之下,是连锁药店企业重构药房生态的野心。非药是入口,牢牢抓住服务人群在买药之外的健康需求才是核心。

当然,承接处方外流也是个常谈常新的话题。2024年,处方药在院内外的分布比例分别为79%和21%,仍然有增长空间。但现实情况是,多数药店尚不具备有效承接这块业务的能力。

在笔者看来,处方外流业务往往指向慢病,所以并不是简单的一次配药而已,更是一场完整的、长周期的药事服务。

现阶段,大量药店执业药师的配备数量不足,且“重营销,轻专业”的行业风气也制约了服务能力。只有先把药师的工作时间从促销、陈列中解放出来,投入到用药评估等一系列真正创造价值的事情上,处方外流这条路才有走通的可能性。

总的来看,零售药店行业已经从单一药品销售转向“药品+健康服务”双轮驱动时代,能一手接住处方外流需求,一手打开非药商品空间的连锁龙头有望打开长期估值的天花板。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。