拥有轴承行业唯一国家重点实验室+多项国际领先 洛轴股份领跑高

洛阳轴承集团股份有限公司(以下简称“洛轴股份”)将于5月19日迎来创业板上会审议。在全球轴承市场规模持续扩张、高端轴承国产替代进入关键窗口期的背景下,洛轴股份凭借行业唯一的国家重点实验室、多项“国际领先”技术成果以及多个细分赛道市占率第一的硬核实力,有望借助资本市场加速突围,从国内龙头向世界一流轴承企业迈进。

行业景气持续上行,高端轴承国产替代空间超千亿

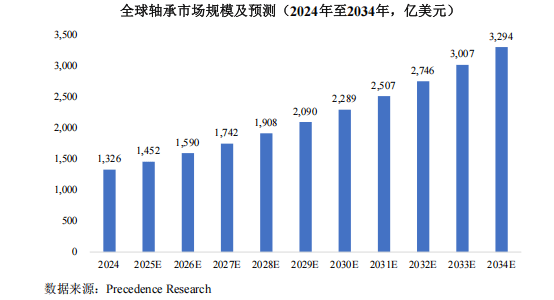

轴承作为“工业的关节”,是装备制造业的核心基础件,其技术水平直接关系国家工业综合实力。根据Precedence Research数据,2024年全球轴承行业市场规模达到1,326亿美元,预计到2034年将超过3,294亿美元,年复合增长率达9.53%。其中,亚太地区是全球最大市场,中国占比约31%,位居世界第一。

然而,长期以来的结构性矛盾是:我国轴承产量虽大,但高端产品严重依赖进口。以高铁轴承为例,目前国内高速动车组轴箱轴承100%依赖外资品牌;航空发动机轴承、大功率风电主轴轴承等关键领域外资市占率一度超过90%。这一“卡脖子”困境,正随着国家“制造强国”战略及“新质生产力”的推进而加速破局。

洛轴股份正处于这一历史性变革的核心位置。公司产品聚焦风电、轨道交通、航空航天、新能源汽车等高景气赛道,下游市场空间广阔:

风电领域:根据CWEA数据,2024年全国新增风电装机容量8,699万千瓦,同比增长9.6%。国家规划到2030年风电和太阳能发电总装机达12亿千瓦以上,风电轴承需求持续旺盛。其中,大功率海上风电主轴轴承等高端产品国产化率仍有较大提升空间。

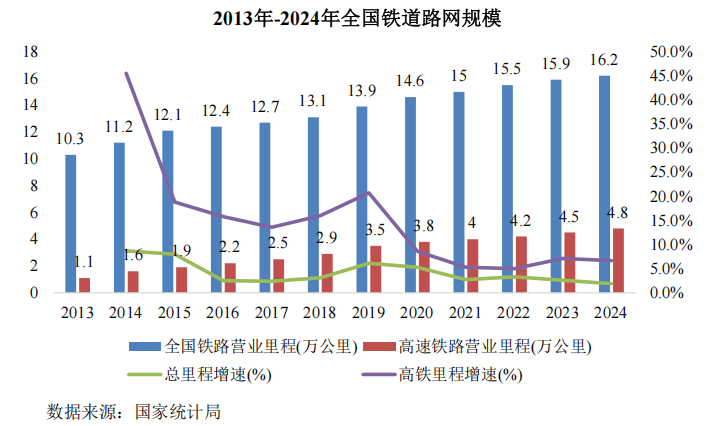

轨道交通领域:截至2024年底,全国高铁营业里程已达4.8万公里,但高铁轴承仍全部依赖进口。公司研制的时速250公里、350公里等级高铁轴箱轴承已进入装车运用考核阶段,有望率先打破外资垄断,国产替代市场空间极为广阔。

新能源汽车领域:2024年我国新能源汽车产销量分别达1,288.77万辆和1,286.59万辆,同比分别增长34.44%和35.50%。新能源车对轴承的高转速、低摩擦、长寿命要求远高于传统燃油车,单车轴承价值量显著提升。

多项细分赛道市占率第一,唯一国家重点实验室铸就不可替代护城河

在竞争激烈的轴承行业,洛轴股份凭借体系化的研发平台和持续高强度的技术投入,构筑了难以复制的多维竞争壁垒。

市场地位:多个高端赛道排名行业前三。根据中国轴承工业协会出具的证明文件,2024年度,洛轴股份在重大装备轴承领域,风电主轴轴承位居行业第一,风电偏航变桨轴承、风电齿轮箱轴承分别位居行业第二和前三;在高端装备轴承领域,轨道交通轴承、航空航天轴承均排名行业前三;在汽车轴承领域,新能源汽车轮毂轴承排名行业前三。公司轴承产品在国内轴承行业综合营业收入排名中位列第四,是行业当之无愧的第一梯队企业。

研发平台:拥有轴承行业唯一的国家重点实验室。公司拥有“航空精密轴承国家重点实验室”,并以此为核心搭建了覆盖航空、高铁、风电、盾构机等重大装备的全系列试验验证平台。这一国家级平台使其从国内众多轴承企业中脱颖而出,形成了从基础理论研究、数字化设计、抗疲劳制造到精密检测与强化试验的完整正向研发闭环。

技术成果:583项授权专利,多项技术达国际领先。截至招股书签署日,公司拥有授权专利583项,其中发明专利110项。2022年以来,公司多项技术成果经中国轴承工业协会鉴定为“国际领先”或“国际先进”,其中“大功率风电主轴及增速箱轴承关键技术研究应用及工业验证平台建设”荣获中国机械工业科学技术进步一等奖。公司累计主持、参与制修订国家标准34项、国家军用标准11项、行业标准23项,在行业标准制定中拥有重要话语权。

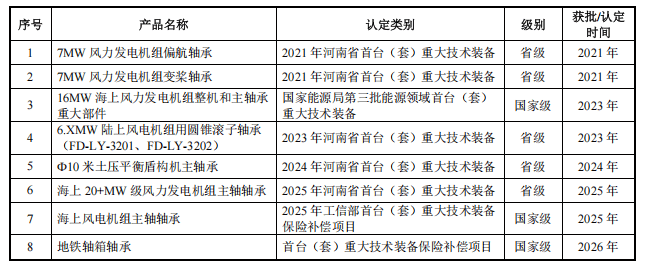

产业化能力:多项产品入选国家级首台(套)名录。公司研发的16MW海上风电主轴轴承入选国家能源局第三批能源领域首台(套)重大技术装备;Φ10米土压平衡盾构机主轴承、海上20+MW级风力发电机组主轴轴承等获省级首台(套)认定。这些“大国重器”级别产品的成功研制和产业化,充分证明了公司从实验室到产业化的全链条转化能力。

业绩高增叠加国资赋能,募投项目开启高质量发展新篇章

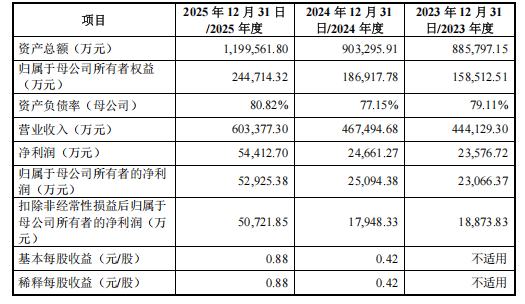

强大的技术实力与市场地位,最终体现为持续向好的经营成果。招股书显示,2023年至2025年,洛轴股份营业收入从44.41亿元增长至60.34亿元,复合增长率达16.6%;归属于母公司股东的净利润从2.31亿元大幅跃升至5.29亿元,2025年净利润同比增长超过110%。扣非后归母净利润从1.89亿元增长至5.07亿元,2025年同比增长182.6%,盈利能力显著增强。

毛利率指标同样印证了公司产品结构的优化和议价能力的提升。报告期内,公司综合毛利率从2024年的17.84%提升至2025年的21.99%,其中高端装备轴承毛利率高达35.52%,重大装备轴承毛利率达22.52%,显著高于通用轴承。这一结构性变化表明,公司正持续向高附加值产品倾斜,盈利质量不断改善。

现金流方面,公司2024年、2025年经营活动现金流净额分别达4.85亿元和2.47亿元,连续两年实现稳健净流入,经营造血能力扎实。

在业绩高增的同时,公司完成了治理结构的重大优化。2021年实际控制人变更为洛阳市国资委后,公司进入“国资引领+市场化运营”的新阶段。

本次发行上市,公司拟募集资金18亿元,投向高速列车转向架轴承、新能源轴承智能化生产、重大技术装备配套精密轴承产业升级等项目,精准卡位国产替代核心赛道。

在全球轴承市场规模持续扩张、国产替代进入关键窗口期的大背景下,公司凭借行业唯一的国家重点实验室、多项国际领先的技术成果、多个细分赛道第一的市场地位以及持续向好的经营业绩,具备了从国内龙头向世界一流跃迁的全部要素。对于资本市场而言,洛轴股份提供了一个分享中国高端基础零部件国产化红利的稀缺投资标的。随着募投项目的逐步落地和研发成果的持续产业化,公司有望在全球轴承产业的高端版图中,镌刻下更深刻的中国印记。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。