始祖鸟的女款冲锋衣变得越来越短了

文源 | 源Sight

作者 | 安然

亚玛芬体育的增长接力赛正有条不紊地进行。

集团内部,萨洛蒙所在板块收入保持爆发式增长,与“谈不上中年危机、但增长略显乏力”的始祖鸟形成接力;始祖鸟内部,在以往主要的男性消费群体之外,女性消费者正接过新增长的旗帜,帮助品牌实现过渡与新跃升。

今年以来,始祖鸟对女性业务投注更多精力。产品方面,旗下先锋产品线SYSTEM_A推出DROP 9首个女性专属系列;精英矩阵上,签约国内顶尖越野跑运动员向付召;品牌叙事上,纪录片《她 顺流而上》延续前度宣传,不断增强品牌在女性户外爱好者中的影响力渗透。

这一战略调整,一方面在于品牌自身增长放缓的背景:最新财季,始祖鸟所在板块的收入增速、门店规模、门店规模增速均低于萨洛蒙所在板块;另一方面,女装业务的强劲表现也让始祖鸟坚定调改:最新季度,品牌女装销售同比增长超过40%,在所有品类中增速最快。

在业绩会上,亚玛芬管理层重申了始祖鸟2030年女装占比超过30%的目标。作为占总营收超三成、增速超40%的单一国家市场,中国的女性消费者将成为始祖鸟实现业绩目标最重要的推动力量。

但觊觎这片广阔市场的品牌不在少数。目前,除了在国内市场抢先占位的lululemon,诸如Alo Yoga、卡戴珊个人品牌Skims等也借由落地香港切入中国市场;此外,凯乐石、索康尼等户外品牌在女性业务方面也取得一定突破。

始祖鸟的女装业务仍要和男装一样面临激烈竞争,甚至承载更多压力。

01

无心插柳lulu鸟

2025年5月,始祖鸟CEO Stuart Haselden曾表示,“我们在女装方面渗透不足,但随着我们专注于改善女性用户的颜色、合身度和选择,我们确实看到了进展。”

截图来源于小红书

源Sight注意到,在社媒平台上,始祖鸟的形象的确正变得光彩靓丽起来。例如“芭乐提”粉绿配色的RUSH GTX 3L RECCO冲锋衣、潮汐粉和云凌蓝的BETA JACKET冲锋衣,以及渐变色鸟标刺绣的ENVOY LITTLE BIRDT恤等,都引起不少女性消费者的注意。

版型方面,始祖鸟新的NAYA CROPPED JACKET短款冲锋衣同样变化颇大,相比常规女款BETA JACKET冲锋衣M码的后衣长,这个短款NAYA后衣长短了近15cm,下摆已经缩到腰附近,款式更加时尚,注重穿搭效果。

在更多选择的提供下,社媒平台上越来越多出现将始祖鸟产品与lululemon等女性品牌的产品搭配起来的现象,例如以lululemon的紧身衣裤为内搭,配以始祖鸟的软壳/硬壳冲锋衣/夹克出行通勤。

截图来源于小红书

“lulu鸟”的出现并不奇怪,毕竟二者所描绘的城市中产女性用户形象几乎不谋而合——有一定经济实力、爱运动但非极限、日常场景更为高频、看重质量与舒适性。

借由其他女性品牌入局,逐步影响大众消费者对品牌的性别构成认知的同时,始祖鸟也从品牌叙事、精英矩阵、产品矩阵等方面加速更新,建立更完整的女性户外运动体系。

从《她山之路》《她就是高山》到今年的《她 顺流而上》,始祖鸟通过纪录片的形式构建起立体的女性叙事。其关于“如何从外界的喧嚣中抽身,重新获得对身心的掌控”等的探讨,让品牌实现从社群活动的技能传授到与消费者的情感联结。

根据华丽志,截至2025年5月,始祖鸟全球攀岩代言阵容中女性运动员人数相比2020年增长100%,40人中有19位女性,占比近半。目前始祖鸟女性代言人矩阵还在不断扩容,4月底,品牌就官宣中国越野跑运动员向付召为始祖鸟全球运动员。

今年5月,始祖鸟还发布了SYSTEM_A DROP 9首个女性专属攀岩系列。

截图来源于小红书

该系列目前已推出四款标志性单品:轻量防晒风壳夹克Subida Jacket W、宽松过渡T恤Subida SS Tee W、一体式攀岩连体套装Subida One Piece W,以及接近鞋Konseal,覆盖攀爬、恢复、保护全场景,主打轻量宽松舒适风。

02

女装之必要

始祖鸟包括其他男性向户外品牌近年越发侧重女装业务的开发,很大程度受消费环境转变影响。

巨量引擎、CBNData等联合发布的《2025 户外生活方式白皮书》显示,户外人群呈现泛年轻化、城市化特征,女性占比67%且消费活跃。

全球咨询公司埃森哲的数据显示,中国拥有近4亿年龄在20-60岁的女性消费者,每年有高达10万亿人民币的消费支出,她们的体育娱乐消费占比也在逐年攀升。

这与以往男性占主流的户外消费格局全然不同。具有洞察力的品牌绝不能再把女性消费者当作传统男性运动市场之外的补充群体,而应探索如何将女性业务作为一个独立增长板块进行经营。

除此之外,始祖鸟自身业绩波动略显乏力的缓增表现,也促使品牌加速女装业务的开发与推广。

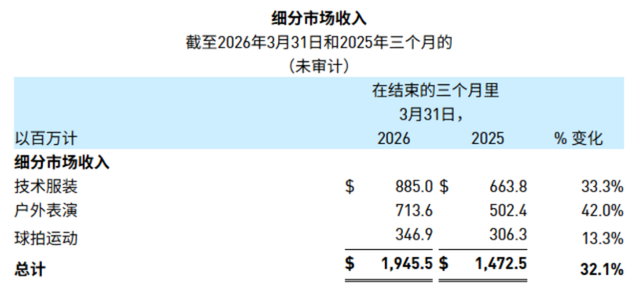

自2025年第二季度以来,始祖鸟包含自有零售门店和电商网站的全渠道收入(omni-comp)增速出现波动,除第三季度外均低于20%,2026年一季度增速暂恢复至19%。

截图来源于亚玛芬体育财报

2026年一季度,由始祖鸟主要带动的技术服装部门,期内营收增长33%至达8.85亿美元,低于萨洛蒙所在板块42%的增速;截至3月31日,户外表演板块DTC门店数量同比增长40%至340家,技术服装板块则增长35%至297家。

出于市场表现、优质点位等考虑,始祖鸟2026年仅计划净新增30-35家门店,大中华区约为10-12家全新门店;而萨洛蒙仅一季度就新增13家门店,其中大中华区净增9家,2026全年,萨洛蒙预计在大中华区新开45家净门店。

在总体放缓之中,女装的局部增长成为亮点。始祖鸟管理层表示,2026年一季度,始祖鸟女装产品在延续强劲势头,销售同比增长超过40%,增速超过始祖鸟其他任何品类;女装目前占品牌整体营收的近25%,单季度渗透率提升200个基点。

于是,业务天平的两端,女装的砝码再次加重。

03

女装之挑战

亚玛芬集团CEO郑捷在电话会上表示,“随着我们在提升产品贴合度、风格与功能性方面不断进步,同时不断拓展产品品类并充分利用我们独特的设计优势,我们切实感受到品牌(始祖鸟)与女性之间的亲和力正显著提升。”

他同时提到,“我们在大中华区和亚太地区拥有强大且差异化的产品平台,在此区域持续为我们的产品组合提供行业领先的性能表现。”

截图来源于亚玛芬体育财报

数据显示,一季度,亚玛芬在大中华区收入同比高增44.5%至6.45亿美元,在总营收的占比超过30%;除大中华区外的亚太区虽大增52.6%,但占比较小,收入也仅有2.39亿美元;美洲和EMEA地区增速与营收水平相对接近,分别为18.1%、26.6%和5.49亿美元、5.13亿美元。

由此,在女装业务推进时,中国市场或将是始祖鸟女装的重点进攻市场。但是,国内市场上的运动女装赛道已颇为拥挤。

外来品牌方面,尽管近年由于产品老化危机等影响,lululemon在北美大本营连连失利,但该品牌在国内运动女装市场上仍有一定统治力。2025财年第四季度,lululemon中国大陆业务净营收同比增长24%,全年同比增长达29%,大陆直营门店数量超过170家。

管理层表示,lululemon2026年新品渗透率将从2025年的23%大幅提升至35%,推出如Unrestricted Power训练系列、新一代ShowZero防汗渍技术等创新产品;同时削减SKU、优化门店陈列,并加大品牌激活活动。

在品类拓展的过程中,始祖鸟女装产品可能将与lululemon展开正面竞争。

截图来源于小红书

同时,同类品牌中,如卡戴珊创立的个人品牌Skims大中华区首家直营门店已在中国香港铜锣湾时代广场搭建围挡,将正式进军内地市场;Alo也确认挂牌香港尖沙咀的K11 MUSEA,预计门店将于今年年中开业。

国内品牌方面,主打城市轻户外的骆驼、伯希和等品牌,早已深谙国内消费者对时尚化产品的需求,在产品色彩、版型投资上获得极高回报率。目前,前者是国内户外服装市场份额占比最大的国产品牌,后者则改名为“奔赴自然”,正在港交所排队IPO。

与始祖鸟定位更为相近的高端户外品牌,例如凯乐石、索康尼等,也在女性消费者市场上取得一定突破。

据21世纪经济报道,在唯品会上,女性对凯乐石的购买人数超过男性,女性用户占比近70%;另据懒熊体育,凯乐石2017年创立的FUGA跑山帮,发展至今,女性跑者占比已近四成。

索康尼方面则透露,其消费者中女性占比已经达到约40%;品牌正通过FOR HER系列及女性社群活动,不断提升女性消费者占比。

结合市场动态,包括与始祖鸟师出同门的萨洛蒙,以及HOKA、On、Outopia等户外品牌,都在加强关于女性社群、门店体验及针对女性场景的产品研发,将女性市场视为下一阶段最重要的增量。

以上众多竞争势力无疑对始祖鸟的女装业务拓展形成一定挑战。

同时,作为一向以高端专业户外形象示人的始祖鸟,在加强产品时尚化、设计感时,也可能将引来一些关于专业度、产品风格的争议。

但一个策略总归难以讨好所有人。显然,此时的始祖鸟更需要一双有力的大手,将其重新拉回稳增、高增的轨道。女装,或已是目前最好的选择。

部分图片来源于网络,如有侵权请告知删除

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。