思仪科技上会:三成利润靠补助,实控人既是最大客户也是最大供应

从科创板转战创业板的中电科思仪科技股份有限公司(以下简称“思仪科技”),将于4月28日迎来上会审核。

早在2022年末,思仪科技便首次递交科创板招股书,但在首轮问询回复披露后不足一月,公司便主动撤回上市申请。2025年末,思仪科技调整上市布局,转战创业板重启上市进程,期间历经招股书失效、材料更新、两轮问询等多重考验,如今正式迈入上会环节。

银莕财经注意到,思仪科技近年营收规模稳步扩张,业绩整体保持增长态势。但伴随营收攀升,公司应收账款同步走高,叠加盈利结构存在短板,近三成净利润依赖政府补助加持。与此同时,公司客户集中度长期处于高位,第一大客户与核心供应商均为公司实控人,重大关联交易问题凸显,经营独立性备受关注。

值得注意的是,自身资金压力相对有限的思仪科技,本次IPO拟募集超5亿元资金用于补流。

01

三成利润靠政府补助

思仪科技是一家专业从事电子测量仪器研发、制造和销售的高科技企业,主要产品包括整机、测试系统、整部件等。

截至本招股说明书签署日,中国电科直接持有公司50.54%的股份。此外,四十一所和电科投资系中国电科控制或管理的关联方,因此,中国电科合计控制公司69.27%的股份,为公司的控股股东和实际控制人。

本次发行上市申报前12个月内存在新增股东,分别为远致星火、红土善利、航空产投、弘华乾元叁号、弘华祺元。公司解释称:“公司部分原股东存在退出需求,同时新股东看好公司发展,因此新老股东进行股份转让交易,新股东获得公司股份。”

招股书显示,退出的原股东分别为华为技术和国元基金,退出前均持有公司8%的股份,于2024年开始向上述新增股东转让所持股份;2025年3月,思仪科技完成股东名册变更。

值得注意的是,公司还曾实施了一次同一控制下的资产划转,系2019年四十一所将仪器仪表业务相关资产无偿划转至中电仪器有限及全资子公司安徽思仪。

不过,此次无偿划转的实际交割日资产账面价值与批复文件中资产交割账面价值存在差异。对此,公司回复称:“因实际划转基准日与审批文件中的划转基准日间隔超过一个会计年度。实际划转基准日划转资产净值低于审批文件中的划转基准日划转资产净值系固定资产折旧和无形资产摊销所致,划转时部分资产存在变化但已通过现金方式补足。”

资产划转后,2019-2025年,公司分别实现营收7.92亿元、12.51亿元、15.13亿元、19.49亿元、21.53亿元、20.52亿元和23.98亿元,归母净利润分别为-7590.90万元、1.19亿元、1.91亿元、2.28亿元、1.90亿元、2.75亿元和4.38亿元,业绩呈稳步增长态势。

同期,公司的政府补助金额分别为1900.00万元、6039.67万元、4577.86万元、4117.43万元、4198.62万元、2646.12万元和1.37亿元,占当期归母净利润的比例分别为-25.03%、50.74%、23.93%、20.79%、22.11%、9.64%和31.28%,公司享受的政府补助对经营业绩影响较大。

值得一提的是,公司成立后,部分员工离开四十一所至公司工作,但因事业单位分类改革尚未完成,公司存在部分员工保留四十一所事业编制的情况。截至2022年6月30日,思仪科技尚有422名员工保留事业编。直到2023年2月,事业编员工才全部解除事业编制。

另外,公司副董事长、总经理邹鹏文2025年6月起任职公司,在公司任职前其为事业编人员,人事关系在中国电科第二十研究所。至2025年9月,邹鹏文已完成脱编,其人事关系已完全转移至公司。

02

实控人为最大客户和最大供应商

资产划转之后,思仪科技一直与四十一所有着关联交易。2019-2022年,公司向四十一所的经常性关联销售金额分别为1.99亿元、2.14亿元、6036.52万元和2202.75万元。

公司表示,自2021年起四十一所采购整机用于电子测量仪器销售不再发生,采购外协业务规模已大幅下降,虽然未来四十一所仍需要向公司采购部分商品和服务,但预计规模总体较小且不会大幅增加。

不过,思仪科技与日常业务相关的关联交易金额及占比依旧较高。

2023-2025年,公司对前五大客户的销售收入合计金额分别为9.35亿元、8.50亿元和10.94亿元,占当期主营业务收入的比例分别为43.83%、41.63%和45.99%,客户集中度本就相对较高。其中,向关联方销售商品及提供劳务的交易规模分别为5.10亿元、6.88亿元和7.25亿元,占比分别为23.67%、33.53%和30.23%;而实控人中国电子科技集团有限公司下属单位为第一大客户,关联销售金额高达4.39亿元、5.46亿元和5.93亿元,占比分别为20.57%、26.77%和24.93%。

(主要客户情况)

回溯来看,2019-2022年,公司向中国电科所属单位的销售金额分别为4.20亿元、5.53亿元、4.45亿元和4.34亿元,占比53.09%、44.21%、29.39%和22.45%。虽然占比略有下滑,但交易金额整体却在增加。

同时,中国电子科技集团有限公司下属单位还一直是公司第一大供应商,2019-2025年,采购金额分别为4.06亿元、2.49亿元、1.95亿元和1.74亿元、1.11亿元、1.19亿元和1.61亿元,占总原料采购总额的比例分别为44.82%、23.98%、19.57%和16.06%、11.37%、13.70%和13.45%。

客户集中度高、关联交易频繁,导致公司的议价权较低。2023-2025年,公司综合毛利率分别为40.01%、49.38%和47.46%,显著低于可比公司均值的61.45%、58.70%和58.28%。

另一方面,这又导致了应收账款的攀升。2023-2025年,公司应收账款及合同资产的账面价值分别为5.00亿元、7.51亿元和7.16亿元,占营收的比例分别为23.21%、36.62%和29.87%,呈现整体上涨的趋势。公司解释称:“主要系公司国有企业客户占比较高,近年来受客户单位财政预算影响或内部付款审批流程影响等导致付款节奏相对较慢。”

从应收账款构成来看,2023-2025年,公司前五名应收账款余额合计占比分别为56.95%、63.76%和60.39%。其中,公司对中国电子科技集团有限公司下属单位的应收账款及合同资产合计金额分别为2.26亿元、3.89亿元、3.50亿元,占比高达41.36%、47.43%和43.82%。

与此同时,公司逾期应收金额也在不断飙升。2023-2025年,逾期金额分别为3.11亿元、3.96亿元、4.38亿元,逾期金额占应收账款余额的比例高达60.73%、50.71%、58.49%。从逾期结构看,公司2025年末逾期1年以上的应收账款金额有所上升,主要系受上游客户回款延期、付款审批流程耗时较长等因素影响,中国电子科技集团公司第五十四研究所、中国电子科技集团公司第二十九研究所等客户部分合同应收账款逾期超过1年。

并且,思仪科技的应收账款周转率分别为5.29次、3.17次和3.14次,呈下降趋势;同行均值为4.29次、4.31次和5.98次,呈增长趋势。思仪科技与行业明显背离。

03

拟募资超5亿元补流

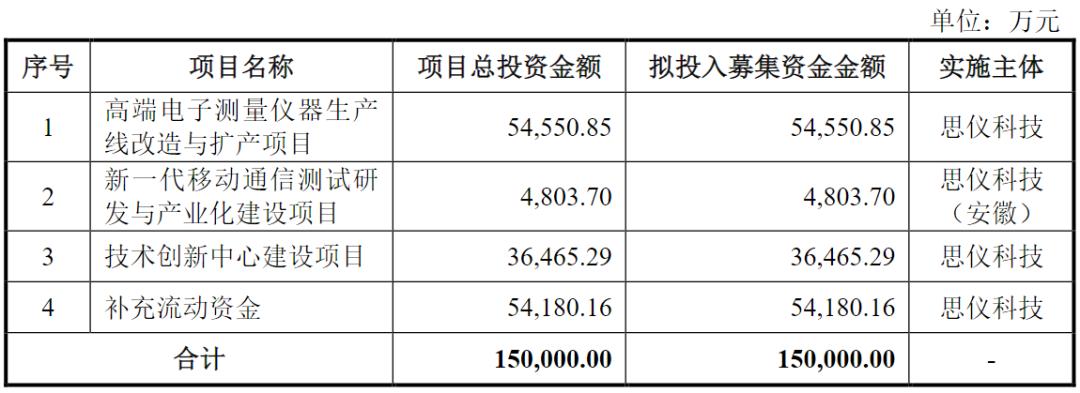

此次冲刺创业板,思仪科技拟募资15亿元,比科创板时增加了近3亿元。其中,5.46亿元用于高端电子测量仪器生产线改造与扩产项目,4803.70万元用于新一代移动通信测试研发与产业化建设项目,3.65亿元用于技术创新中心建设项目,5.42亿元用于补充流动资金。

(IPO募资用途)

产能方面,科创板招股书显示,2019-2021年,公司整机产能利用率分别为73.87%、94.95%和94.95%,整部件分别为87.29%、92.73%和98.52%。

而此次冲击创业板,公司却在招股书中表示“公司整部件产品品类极多,各类零部件对应工序种类、工序耗时、标准作业时间也不相同,不适用设计产能的概念。”仅“整机产品相对标准,可以适用产能概念。”

经公司分类后,2023-2025年,公司微波毫米波测量仪器产能利用率分别为110.16%、97.74%和97.95%,其他仪器产能利用率分别为107.54%、101.95%和102.67%。产能利用率已接近满产甚至达到超产状态。

不过,2023-2025年,公司存货账面价值高达11.70亿元、10.85亿元和10.68亿元,占当期总资产的比例分别为32.67%、28.84%和25.50%。存货周转率分别为0.92次、0.82次和1.02次,低于同行均值的1.13次、1.04次和1.13次。

研发方面,2023-2025年,思仪科技的研发费用分别为3.75亿元、4.59亿元和4.53亿元,研发费用率分别为17.40%、22.35%和18.88%,低于同行均值的20.50%、26.51%和24.59%。

补流方面,2023-2025年,公司货币资金分别为11.90亿元、12.30亿元和16.53亿元,一年内到期的非流动负债仅2733.54万元、1865.60万元和830.65万元,无短期借款,短期偿债压力极小。

而资产负债率分别为45.37%、43.43%和38.53%,呈逐年下降的趋势,且公司坦言:“公司资本结构不断优化,不存在较大偿债压力。”且就在2023年,公司还进行了1.12亿元的分红。

显然,公司不差钱,却要募资超5亿元来补流,这一募资计划是否合理?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。