凯众股份重组方案大拐弯:标的实控人退出交易,仍承担对赌

近日,正在筹划收购资产的凯众股份(603037.SH)对交易的实施方案进行了相当大的调整,而这些调整背后的动因却令人疑惑。

概括来说,凯众股份要收购的标的公司仍为安徽拓盛,但收购方式却发生了根本的变化:原来是通过发行股份和支付现金直接收购安徽拓盛控股权,一步到位将其并入上市公司;但现在改为收购少数股权外加增资,两个动作形成一揽子交易,才能达到同样的效果。

01

—

上市公司少花3000多万

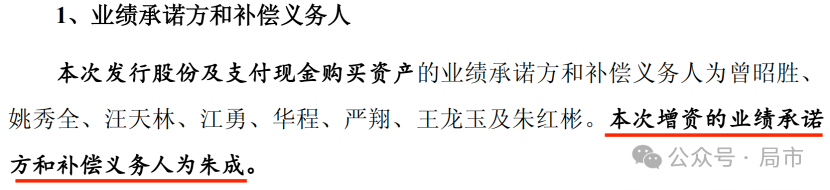

凯众股份转变收购方式的原因,是因为标的公司原实控人朱成退出了交易。本次交易前,朱成持有安徽拓盛55%股权,是绝对的话事人。原交易方案中,上市公司计划以4.5亿元收购标的公司60%股权,其中包括朱成持有的33%股权,交易对价为2.48亿元。

朱成退出交易后,上市公司改为收购安徽拓盛其他股东持有的全部股权,但一共也只有45%不足以控股,因此再对安徽拓盛增资8000万元,交易完成后合计持股比例50.3%。

方案调整以后,上市公司付出的代价从4.5亿元降低至4.18亿元,减少了3000多万现金支出;而标的公司的小股东则得以将所持股权悉数卖出,所获对价比此前方案更高;但对于朱成而言,不仅失去了2.48亿交易价款,也将丧失对安徽拓盛的控制权,甚至还要对上市公司的8000万增资承担对赌义务。

本次调整之前,原版交易方案已通过上市公司股东会审议,而收购方式变更构成方案重大调整,需要重新履行董事会和股东会流程,发行价也需要重新锁价。新方案确定的发行价为12元/股,比之前的11.44元略高,与公司最新收盘价持平。

02

—

退出交易系个人原因

从调整后的交易方案来看,上市公司与标的公司的买卖意愿仍然坚决,而标的实控人临时退出交易,且在新的交易架构下所承担的风险与收益显然是不对等的,大费周章背后的动因令人疑惑。

最新的重组报告书仅披露,朱成因个人原因主动退出交易。

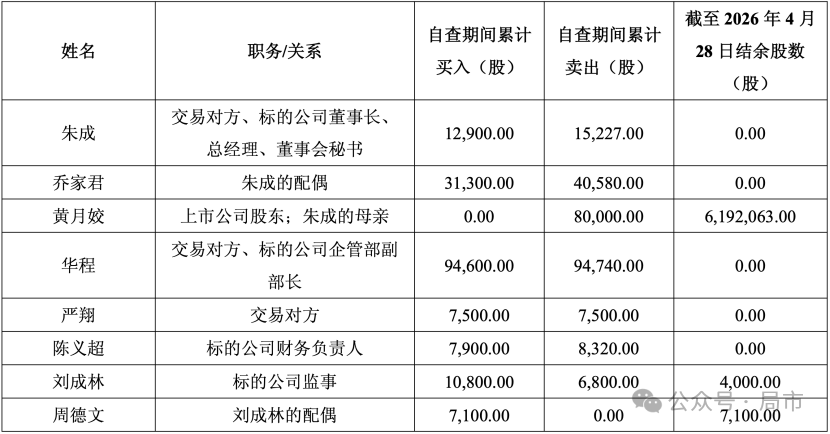

值得一提的是,此前披露的重组交易相关主体买卖股票的自查报告显示,朱成及其配偶在自查期间曾买入上市公司股票4万多股,卖出5万多股。此外,标的公司的多名股东、员工及家属在自查期间也有买卖凯众股份股票,其中标的股东华程买卖数量最多,分别达9万多股。

但方案调整后,华程依然作为重组的交易对方未被剔除。且前述买卖股票的当事人均承诺是在并未获知本次交易有关信息及其他内幕信息的情况下,基于自行判断而进行的操作,不存在利用本次交易的内幕信息买卖上市公司股票的情形。

而朱成另有一位近亲属与上市公司之间存在深度关联,其母亲黄月姣是凯众股份的发起股东,自2001年便持有公司股份,2016年上市时还是上市公司实控人的一致行动人。当时招股书中就披露了安徽拓盛的相关信息,称安徽拓盛不存在与上市公司产品相同或类似的情形,不属于上下游业务关系,不存在竞争关系。

03

—

上市公司控制权较脆弱

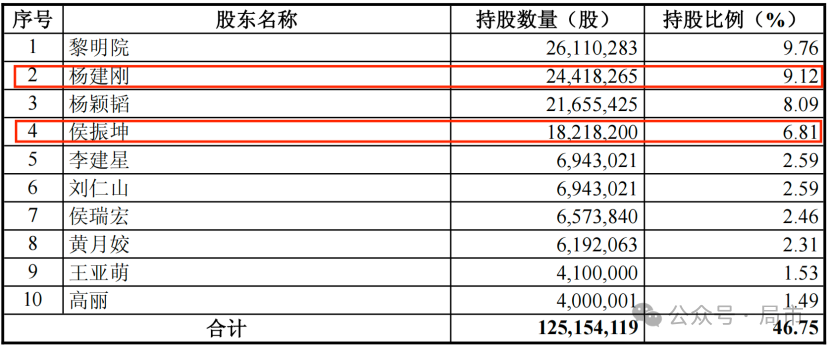

2020年,黄月姣与其他股东之间的一致行动协议终止。经过几年的变动,如今凯众股份股权较为分散,无控股股东,第一大股东黎明院持股9.76%,是中国中化旗下子公司;第二、四大股东通过一致行动协议合计控制上市公司15.93%的股份,成为共同实际控制人;而其余7名自然人股东则出具承诺不谋求上市公司控制权。

本次收购安徽拓盛,交易指标已构成重大资产重组,且标的营收占上市公司比重为99.74%,几乎触及100%。若按原来方案,交易后朱成将持有上市公司3.84%股份,与其母合计达5.99%。如果不是各方出具不谋求控制权承诺,利益格局就会打破,极易构成借壳。

不过值得注意的是,方案调整后,现在的交易对方,也就是标的公司的小股东们,选择股份和现金对价的比例也悄然变动。

上一版方案中,交易对方中除朱成以外,选择股份和现金对价的比例基本是51:49,调整后,这些标的公司小股东均选择70%股份对价、30%现金对价。股份对价比例的提高,一方面应该是为配套募资留下空间(不得超过发行股份购买资产的规模),而另一方面,也可能在后续阶段面临问询——是否存在代持或其他利益安排?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。